Ngành công nghiệp nhựa và bao bì Việt Nam luôn chịu tác động trực tiếp từ biến động giá dầu thế giới, chi phí logistics và sức mua của thị trường tiêu dùng nội địa cũng như xuất khẩu. Trong bối cảnh đó, Công ty Cổ phần Đầu tư Sản xuất và Thương mại HCD (mã cổ phiếu HCD), một doanh nghiệp có vị thế trong mảng kinh doanh hạt nhựa và sản xuất bao bì, đang phải trải qua giai đoạn tái cấu trúc và thích ứng đầy thử thách.

Bài viết phân tích cổ phiếu HCD dưới đây sẽ bóc tách chi tiết bức tranh tài chính, hiệu quả vận hành giai đoạn 2021 - 2025 và đánh giá các tín hiệu kỹ thuật từ đồ thị thực tế nhằm cung cấp góc nhìn toàn diện nhất cho nhà đầu tư.

Công ty Cổ phần Đầu tư Sản xuất và Thương mại HCD (mã cổ phiếu: HCD) là một mắt xích quen thuộc và có vị thế nhất định trong chuỗi cung ứng ngành nhựa tại Việt Nam. Doanh nghiệp định vị hoạt động cốt lõi dựa trên hai trụ cột chính là thương mại hạt nhựa nguyên sinh và sản xuất các sản phẩm bao bì màng mỏng, nhựa gỗ cao cấp phục vụ thị trường nội địa lẫn xuất khẩu. Trong mảng thương mại, HCD là đối tác phân phối lớn của nhiều tập đoàn hóa dầu quốc tế, cung ứng nguyên liệu đầu vào cho hàng loạt cơ sở sản xuất nhựa gia dụng và nhựa công nghiệp trong nước. Ở mảng sản xuất, việc đưa vào vận hành các nhà máy bao bì tự động hóa đã giúp doanh nghiệp tiến sâu vào chuỗi giá trị cao, cung cấp sản phẩm màng PE, túi sinh học tự hủy và vật liệu xây dựng xanh (nhựa gỗ composite).

Nhờ sở hữu hệ thống nhà máy sản xuất được đầu tư đồng bộ và tệp khách hàng thương mại lâu năm, HCD từng bước chuyển mình từ một đơn vị thuần thương mại sang mô hình sản xuất có biên lợi nhuận kỳ vọng cao hơn. Tuy nhiên, do đặc thù ngành phụ thuộc lớn vào giá nguyên liệu đầu vào (hạt nhựa nguyên sinh vốn biến động theo giá dầu thế giới), kết quả kinh doanh của doanh nghiệp luôn chịu áp lực lớn trước những rung lắc vĩ mô và sự cạnh tranh gay gắt từ các đối thủ trong và ngoài nước. Sự dịch chuyển từ thương mại biên lợi nhuận mỏng sang sản xuất biên lợi nhuận cao vẫn đang là bài toán dài hạn mà ban điều hành HCD nỗ lực tìm lời giải.

Nhìn vào số liệu kết quả hoạt động kinh doanh của HCD trong giai đoạn 5 năm từ 2021 đến 2025, có thể thấy rõ áp lực cạnh tranh ngành và chi phí đầu vào đang đè nặng lên hiệu quả cốt lõi của doanh nghiệp.

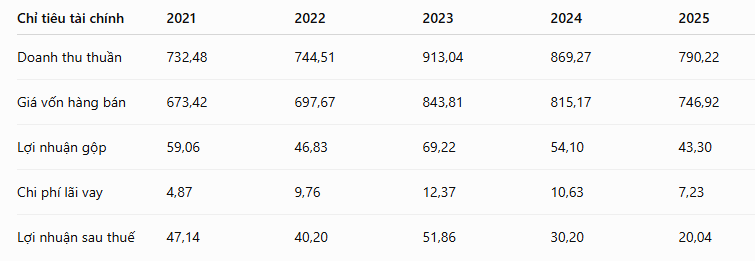

Hoạt động kinh doanh của doanh nghiệp chứng kiến sự biến động mạnh về mặt doanh thu trong chu kỳ 5 năm vừa qua. Doanh thu thuần của HCD đạt đỉnh vào năm 2023 với hơn 913,04 tỷ đồng nhờ sự phục hồi mạnh mẽ của mảng thương mại, nhưng sau đó đã bước vào xu hướng giảm liên tiếp trong hai năm 2024 và 2025, lùi về mức 790,22 tỷ đồng vào cuối năm 2025 dưới áp lực suy giảm sức mua chung.

Đi liền với đà giảm của doanh thu, biên lợi nhuận của HCD cũng đang bị thu hẹp một cách rõ rệt. Tỷ lệ lãi gộp của doanh nghiệp đã giảm từ mức 8,06% ở năm 2021 xuống chỉ còn 5,48% vào năm 2025. Tương tự, tỷ lệ lãi ròng cũng trải qua xu hướng suy giảm liên tục từ mức 6,44% về chỉ còn 2,54% trong năm 2025. Sự sụt giảm nghiêm trọng này phản ánh thực tế rằng giá bán đầu ra tăng chậm hơn tốc độ biến động của giá hạt nhựa nguyên sinh đầu vào, đan xen với đó là áp lực từ chi phí quản lý doanh nghiệp ngày càng tăng khi chạm mốc 5,26 tỷ đồng vào năm 2025.

Hệ quả tất yếu từ việc biên lãi mỏng đi là đà sụt giảm sâu của lợi nhuận sau thuế. Lợi nhuận sau thuế năm 2025 của HCD sụt giảm gần 33,6% so với năm 2024, chỉ còn đạt hơn 20,04 tỷ đồng. Đây cũng chính là mức lợi nhuận thấp nhất của doanh nghiệp trong vòng 5 năm trở lại đây, đặt ra bài toán lớn về việc tối ưu hóa chi phí vận hành cho ban điều hành.

Cấu trúc tài sản của HCD thể hiện đặc điểm của một doanh nghiệp thương mại và sản xuất quy mô vừa, với tỷ trọng tài sản ngắn hạn chiếm cấu trúc chủ đạo.

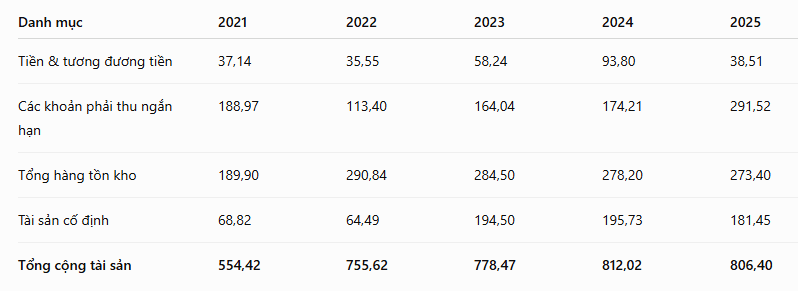

Điểm đáng chú ý và cũng là thách thức lớn nhất trong cấu trúc tài sản năm 2025 của HCD nằm ở sự tăng vọt của các khoản phải thu ngắn hạn. Chỉ tiêu này đã tăng mạnh lên mức 291,52 tỷ đồng, chiếm hơn 36% tổng tài sản của doanh nghiệp. Diễn biến này chứng minh doanh nghiệp đang phải chấp nhận nới lỏng chính sách tín dụng thương mại, cho khách hàng chiếm dụng vốn nhiều hơn nhằm duy trì doanh số trước bối cảnh thị trường tiêu thụ gặp nhiều khó khăn. Việc gia tăng công nợ này cũng là nguyên nhân trực tiếp khiến lượng tiền mặt và tương đương tiền của công ty sụt giảm mạnh từ 93,80 tỷ đồng xuống còn 38,51 tỷ đồng vào cuối năm 2025.

Ở chiều ngược lại, công tác quản trị hàng tồn kho lại ghi nhận những tín hiệu tương đối ổn định. HCD đã kiểm soát tốt lượng hàng lưu kho khi duy trì quanh mức 273,40 tỷ đồng trong năm 2025, giảm nhẹ so với các năm trước đó nhằm tối ưu hóa vòng quay vốn và giảm bớt áp lực chi phí lưu kho.

Song song với đó, năng lực sản xuất nội tại của doanh nghiệp cũng được củng cố rõ nét trong giai đoạn trước. Giai đoạn 2023 - 2024 đã chứng kiến tài sản cố định tăng mạnh từ mức 64,49 tỷ đồng lên gần 195,73 tỷ đồng nhờ doanh nghiệp hoàn thành chiến lược đầu tư nhà máy, bổ sung máy móc thiết bị mới hiện đại phục vụ cho định hướng đẩy mạnh mảng sản xuất bao bì. Sang năm 2025, chỉ tiêu này giảm nhẹ xuống 181,45 tỷ đồng chủ yếu do khấu hao tài sản hàng năm.

Khi đi sâu vào bóc tách các chỉ số nội tại, điểm cộng lớn nhất trong cấu trúc tài chính của HCD chính là việc duy trì một đòn bẩy tài chính tương đối an toàn. Hệ thống số liệu qua các năm cho thấy tỷ lệ Nợ/Vốn chủ sở hữu của doanh nghiệp đã có xu hướng giảm dần từ mức 0,82 lần vào năm 2022 xuống chỉ còn 0,61 lần khi bước sang năm 2025. Đáng chú ý, ban điều hành công ty đã quyết liệt xử lý các nghĩa vụ tài chính dài hạn, đưa danh mục nợ dài hạn về hoàn toàn bằng 0. Hiện tại, toàn bộ nợ phải trả trị giá 304,51 tỷ đồng của HCD đều là nợ ngắn hạn, giúp công ty linh hoạt hơn trong việc tối ưu hóa chi phí lãi vay theo chu kỳ kinh doanh.

Chính nhờ chiến lược kiểm soát tốt cơ cấu nguồn vốn, khả năng thanh toán của HCD vẫn giữ được trạng thái rất tích cực. Tính đến cuối năm 2025, hệ số thanh toán hiện hành của công ty đạt 2,01 lần, trong khi hệ số thanh toán nhanh ghi nhận ở mức 1,11 lần. Những chỉ số này là minh chứng rõ nét cho thấy rủi ro thanh khoản của HCD đang ở mức rất thấp, đảm bảo các tài sản ngắn hạn có tính thanh khoản cao luôn đủ sức bao phủ tốt các nghĩa vụ nợ ngắn hạn. Song song đó, hệ số thanh toán lãi vay đạt 4,59 lần cũng khẳng định dòng tiền tạo ra từ hoạt động kinh doanh của doanh nghiệp hoàn toàn đủ năng lực để bù đắp chi phí tài chính phát sinh.

Tuy nhiên, một gam màu trầm trong bức tranh quản trị của doanh nghiệp chính là sự sụt giảm rõ rệt của hiệu quả sử dụng vốn. Dưới sức ép thu hẹp của biên lợi nhuận sau thuế, các chỉ số đo lường hiệu suất cốt lõi của HCD đồng loạt suy yếu trong năm 2025. Cụ thể, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) đã giảm mạnh từ mức 6,47% của năm trước đó xuống còn 4,07%. Đồng thời, tỷ suất sinh lời trên tổng tài sản (ROA) cũng bị kéo lùi về mức 2,48%, phản ánh thách thức lớn mà doanh nghiệp phải đối mặt trong việc tối ưu hóa nguồn lực tài sản hiện có để tạo ra giá trị thặng dư tối ưu cho cổ đông.

Xét về phương án phân phối lợi nhuận, chính sách cổ tức của HCD phản ánh rất rõ chiến lược quản trị dòng tiền mang tính phòng thủ của ban điều hành. Nhằm tập trung nguồn vốn cho các hoạt động đầu tư mở rộng nhà máy, đồng thời bổ sung lượng vốn lưu động thiếu hụt trước áp lực công nợ khách hàng gia tăng, doanh nghiệp đã chủ yếu lựa chọn phương án chi trả cổ tức bằng cổ phiếu thay vì tiền mặt.

Trong năm 2026, doanh nghiệp đã tiến hành chi trả cổ tức năm 2024 bằng cổ phiếu với tỷ lệ 4:1, ngày giao dịch không hưởng quyền được ấn định vào 25/05/2026. Trước đó, vào năm 2023, công ty cũng đã thực hiện các đợt trả cổ tức gộp cho giai đoạn trước bao gồm cổ tức năm 2021 với tỷ lệ 100:7 và cổ tức năm 2022 với tỷ lệ 100:10 hoàn toàn bằng cổ phiếu, chỉ đan xen duy nhất một đợt chi trả bằng tiền mặt ở mức khiêm tốn là 500đ/CP nhằm cân đối dòng tiền mặt tại quỹ.

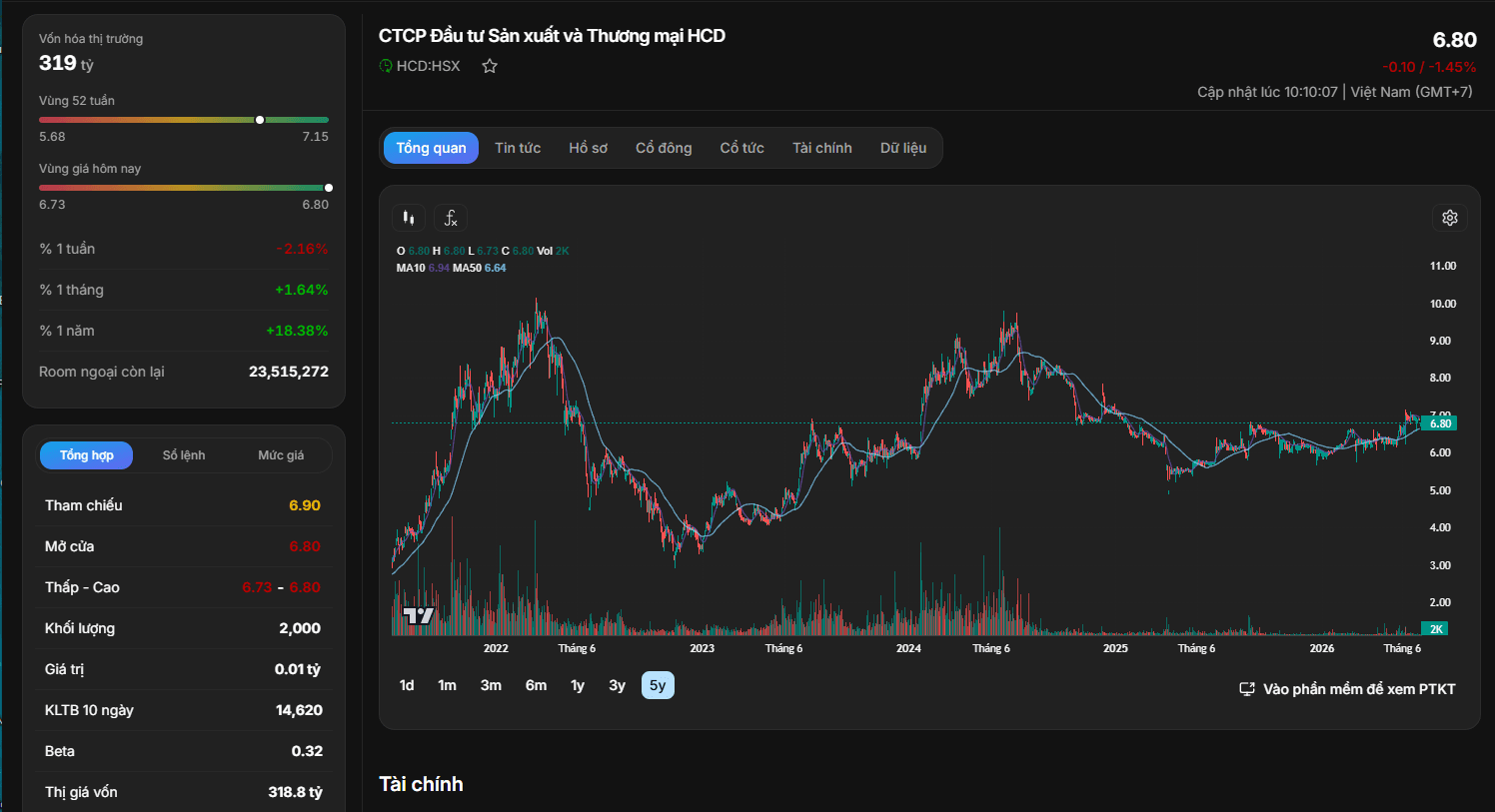

Dựa trên dữ liệu giao dịch thực tế từ hệ thống đồ thị kỹ thuật 5 năm, cổ phiếu HCD đang giao dịch quanh mức thị giá 6.80 (giảm nhẹ 1,45% trong phiên cập nhật ngày 30/6/2026), tương ứng với mức vốn hóa thị trường đạt 319 tỷ đồng (thị giá vốn đạt 318,8 tỷ đồng).

Về xu hướng dòng tiền cho thấy sau giai đoạn tạo đỉnh thành công quanh vùng giá 10.00 - 11.00 vào giữa năm 2024, cổ phiếu HCD đã bước vào một xu hướng điều chỉnh kéo dài. Trạng thái này sau đó đã chuyển dịch sang tạo nền tích lũy tương đối chặt chẽ suốt giai đoạn cuối năm 2025 đến giữa năm 2026 trong biên độ từ 5.68 đến 7.15, đây cũng là vùng đáy 52 tuần của cổ phiếu. Ở thời điểm hiện tại, đường giá đang phát đi những tín hiệu phục hồi kỹ thuật ngắn hạn khi hướng lên mức thị giá 6.80, cắt lên trên các đường trung bình động quan trọng (MA10 quanh vùng 6.94 và MA50 quanh vùng 6.64). Đặc biệt, khối lượng giao dịch trong các phiên gần đây liên tục duy trì ở mức thấp, cho thấy áp lực bán ròng từ dòng tiền lớn đã cạn kiệt và cổ phiếu đang chờ đợi một lực cầu mới để bứt phá.

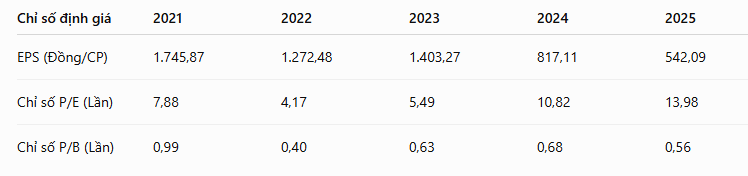

Xét dưới góc nhìn định giá, việc EPS năm 2025 giảm về mức 542,09 đồng đã vô tình đẩy chỉ số P/E của cổ phiếu lên mức khá cao là 13,98 lần. Tuy nhiên, điểm hấp dẫn lớn nhất và mang tính chiến lược của HCD vào lúc này lại nằm ở chỉ số P/B cực kỳ thấp, hiện ghi nhận ở mức 0,56 lần. Con số này đồng nghĩa với việc thị trường đang định giá cổ phiếu HCD nằm dưới giá trị sổ sách của doanh nghiệp tới gần 50%. Đối với một doanh nghiệp sở hữu hạ tầng nhà máy thực, công suất sản xuất lớn và một cấu trúc nợ vay an toàn, mức P/B này mang tính phòng thủ rất cao. Đây được xem là vùng giá mở ra cơ hội hấp dẫn cho các nhà đầu tư giá trị có thể tiến hành tích lũy cổ phiếu ở vùng giá rẻ, kiên nhẫn chờ đợi chu kỳ phục hồi đơn hàng và sự bình ổn giá nguyên liệu của ngành nhựa trong thời gian tới.