Trong bối cảnh dòng tiền thị trường có xu hướng phân hóa mạnh mẽ, việc phân tích cổ phiếu HCM của Công ty Cổ phần Chứng khoán Thành phố Hồ Chí Minh đang thu hút sự quan tâm lớn của các nhà đầu tư trung và dài hạn. Sở hữu nền tảng vốn chủ sở hữu được củng cố vững chắc sau các đợt phát hành tăng vốn dồn dập, doanh nghiệp đang đứng trước cơ hội mở rộng quy mô mảng cho vay ký quỹ và tối ưu hóa hiệu quả đòn bẩy hoạt động. Bài viết này của Index.vn sẽ bóc tách toàn diện các chỉ số tài chính cốt lõi và kịch bản tăng trưởng của mã cổ phiếu đầu ngành này.

Công ty Cổ phần Chứng khoán Thành phố Hồ Chí Minh (HSC, mã cổ phiếu HCM) được thành lập vào năm 2003 dựa trên sự hợp tác chiến lược giữa Công ty Đầu tư Tài chính Nhà nước Thành phố Hồ Chí Minh (HFIC) và Tập đoàn Quản lý Quỹ Dragon Capital. Sự kết hợp giữa một định chế tài chính nhà nước lớn và một tập đoàn quản lý quỹ ngoại uy tín đã định hình nên một cấu trúc quản trị minh bạch, nghiêm ngặt theo các tiêu chuẩn quốc tế ngay từ giai đoạn đầu hoạt động. Cấu trúc cổ đông lớn, cô đọng này không chỉ mang lại lợi thế về nguồn vốn và tệp khách hàng tổ chức lớn, mà còn giúp doanh nghiệp duy trì được chiến lược kinh doanh thận trọng, quản trị rủi ro vượt trội qua các chu kỳ biến động khốc liệt của thị trường tài chính.

Chuỗi giá trị và mô hình hoạt động kinh doanh của doanh nghiệp được vận hành đồng bộ quanh bốn trụ cột cốt lõi:

Trải qua hơn hai thập kỷ phát triển, dù phải đối mặt với áp lực cạnh tranh gay gắt từ làn sóng công ty chứng khoán vốn ngoại và chiến lược cạnh tranh bằng chính sách miễn phí giao dịch (zero-fee) của các đối thủ mới, HCM vẫn khẳng định vị thế của một định chế tài chính chuẩn mực. Sự tăng trưởng bền vững của doanh nghiệp dựa trên năng lực tối ưu hóa hiệu quả sử dụng vốn, bảo vệ biên lợi nhuận ròng ổn định và duy trì cam kết sinh lời dài hạn cho các cổ đông.

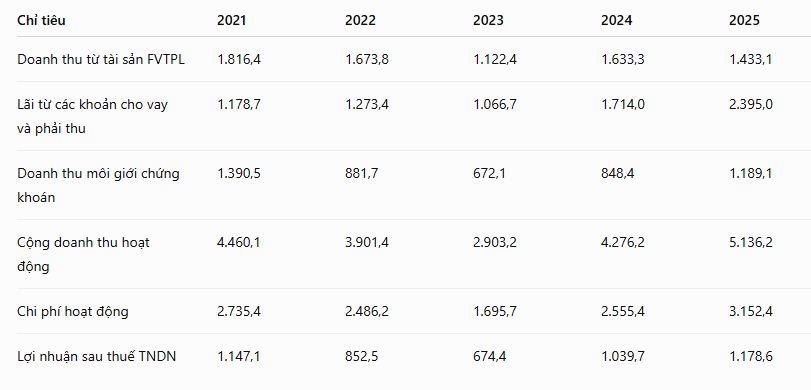

Giai đoạn 2021 - 2025 ghi nhận sự tăng trưởng ổn định và bứt phá mạnh mẽ của HCM về mặt quy mô doanh thu, đặc biệt là sự chuyển dịch cơ cấu đóng góp từ các mảng kinh doanh cốt lõi.

Mảng cho vay và phải thu trở thành động lực tăng trưởng chính: Doanh thu từ hoạt động cho vay ký quỹ (margin) liên tục bứt phá mạnh mẽ, đạt mức kỷ lục 2.395,0 tỷ đồng vào năm 2025, tăng trưởng gần 40% so với năm 2024 và tăng gấp đôi so với vùng đáy năm 2021. Việc liên tục đưa dòng vốn mới từ các đợt phát hành tăng vốn vào hoạt động cho vay giúp HCM tối ưu hóa hiệu quả tài sản, tạo nguồn thu nhập cố định bền vững, ít chịu biến động trực tiếp của thị trường hơn mảng tự doanh.

Sự hồi sinh của hoạt động môi giới: Sau giai đoạn sụt giảm mạnh về mức đáy 672,1 tỷ đồng năm 2023 do thanh khoản thị trường chung đóng băng, mảng môi giới đã ghi nhận mức tăng trưởng liên tiếp đạt 1.189,1 tỷ đồng vào năm 2025. Sự phục hồi về mặt doanh số cho thấy HCM đã bảo vệ thành công tệp khách hàng cá nhân cao cấp lẫn tổ chức nước ngoài, tối ưu hóa biên lợi nhuận hoạt động khi thị trường sôi động trở lại.

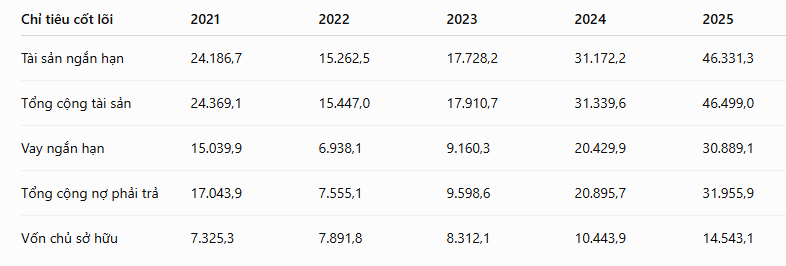

Bảng cân đối kế toán của HCM phản ánh rõ nét chiến lược "bơm" vốn mở rộng quy mô hoạt động một cách quyết liệt nhưng bảo đảm sự an toàn cao.

Tốc độ mở rộng tài sản thần tốc thông qua tăng vốn gốc: Tổng tài sản của HCM đạt mốc kỷ lục 46.499,0 tỷ đồng vào năm 2025, tăng gấp 3 lần so với năm 2022. Sự gia tăng quy mô tài sản này bắt nguồn từ năng lực củng cố vốn chủ sở hữu cốt lõi, tăng mạnh từ 8.312,1 tỷ đồng (năm 2023) lên 14.543,1 tỷ đồng (năm 2025) nhờ các đợt phát hành cổ phiếu cho cổ đông hiện hữu với tỷ lệ 2:1 liên tục trong năm 2024 và 2025.

Đòn bẩy tài chính kiểm soát tốt trong xu hướng tăng: Quy mô nợ vay ngắn hạn tăng mạnh lên mức 30.889,1 tỷ đồng năm 2025 nhằm phục vụ nhu cầu margin tăng cao toàn thị trường. Tỷ lệ Nợ trên Vốn chủ sở hữu sau khi giảm mạnh về 0,96 lần năm 2022 đã tăng dần lên mức 2,2 lần vào năm 2025. Đối với một công ty chứng khoán hàng đầu, mức đòn bẩy này hoàn toàn nằm trong giới hạn kiểm soát an toàn vì mẫu số vốn chủ sở hữu đã được làm dày vững chắc, đồng thời hệ số thanh toán hiện hành duy trì an toàn ở mức 1,45 lần.

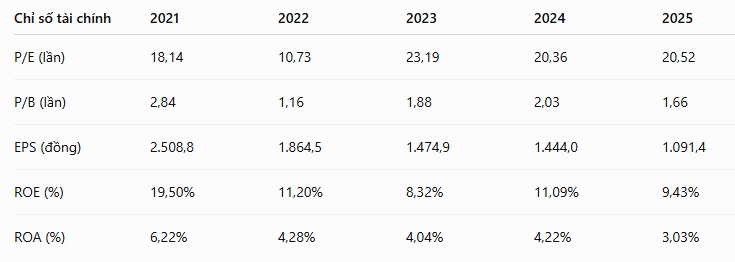

Biến động về các hiệu suất tài chính cơ bản thể hiện tính chu kỳ rõ rệt của ngành chứng khoán và tác động từ hoạt động pha loãng cổ phiếu.

Chỉ số EPS sụt giảm do áp lực tăng vốn dồn dập: Mặc dù Lợi nhuận sau thuế của công ty đạt chu kỳ tăng trưởng liên tiếp từ năm 2023 đến 2025 (tăng từ 674,4 tỷ lên 1.178,6 tỷ đồng, tức tăng 74,7%), chỉ số EPS lại sụt giảm tương ứng từ 1.474,9 đồng xuống còn 1.091,4 đồng. Đây là hiện tượng pha loãng kỹ thuật thuần túy khi khối lượng cổ phiếu lưu hành tăng nhanh hơn tốc độ chuyển hóa lợi nhuận thực tế.

Định giá P/B trở nên hấp dẫn: Nhờ dòng vốn chủ sở hữu tăng trưởng vượt bậc, chỉ số định giá P/B của cổ phiếu HCM đã hạ nhiệt rõ rệt từ mức đỉnh 2,03 lần năm 2024 xuống còn 1,66 lần vào năm 2025. Đây là mức định giá chiết khấu an toàn so với lịch sử phát triển của cổ phiếu và trung bình ngành lớn.

HCM duy trì chính sách phân phối lợi nhuận rất đồng đều và minh bạch qua nhiều năm, kết hợp hài hòa giữa cổ tức tiền mặt và phát hành tăng vốn. Doanh nghiệp liên tục chi trả tiền mặt đều đặn ngay cả trong các giai đoạn thị trường khó khăn với tỷ lệ dao động từ 400 đồng đến 700 đồng trên một cổ phiếu. Điển hình như năm 2024 và 2025, doanh nghiệp vừa thực hiện các đợt phát hành tăng vốn với giá ưu đãi 10.000 đồng trên một cổ phiếu, vừa duy trì trả cổ tức bằng tiền mặt cho nhà đầu tư với tỷ lệ 400 đồng - 500 đồng trên một cổ phiếu. Điều này khẳng định năng lực tạo tiền mặt thực tế mạnh mẽ từ hoạt động kinh doanh cốt lõi chứ không chỉ dựa vào nguồn vốn thặng dư ảo.

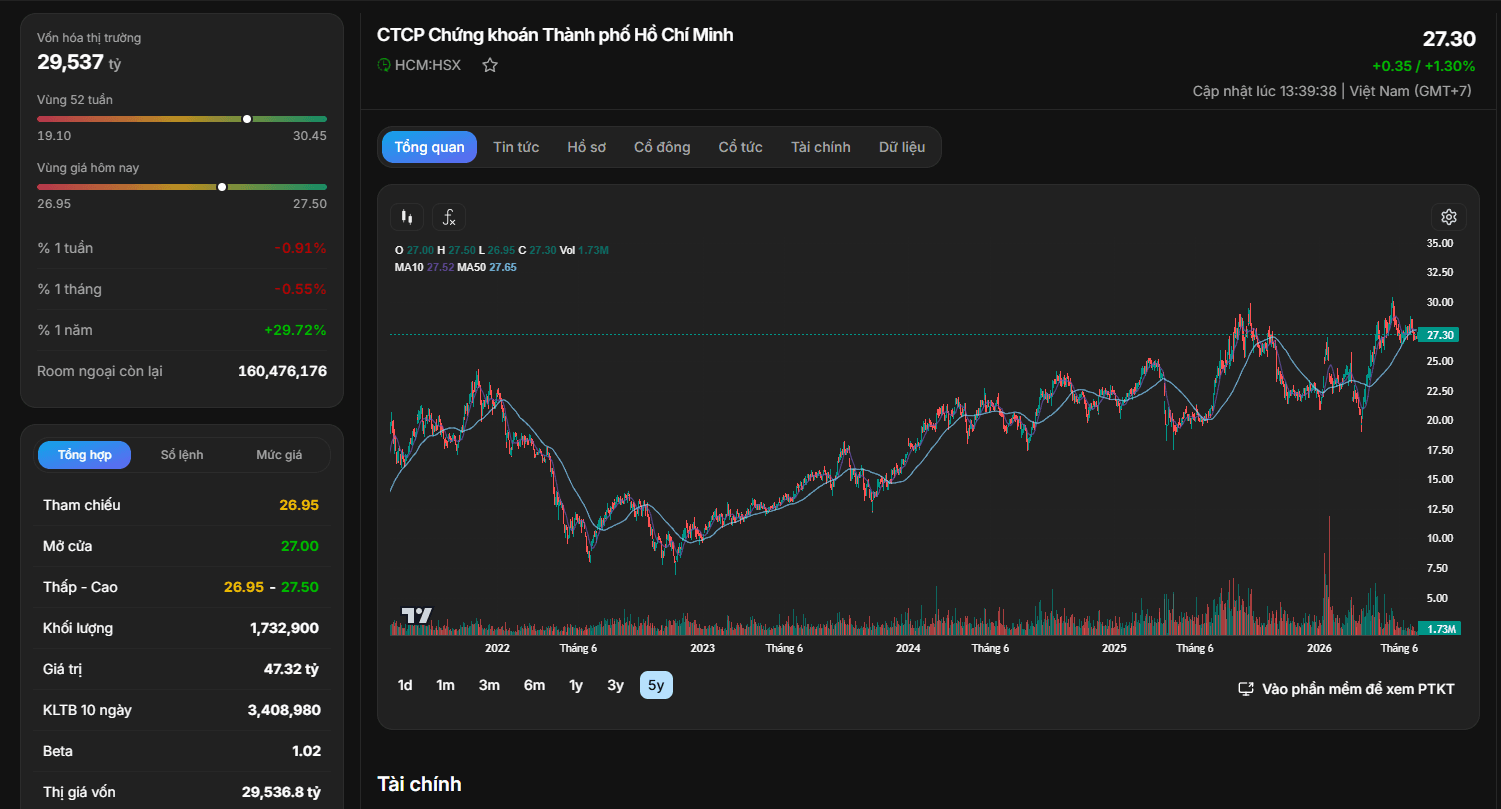

Thị giá cổ phiếu HCM hiện đang giao dịch quanh vùng 27.300 đồng trên một cổ phiếu, tương ứng với quy mô vốn hóa thị trường đạt 29.537 tỷ đồng.

Diễn biến kỹ thuật dài hạn cho thấy cổ phiếu HCM thể hiện xu hướng tăng trưởng bền vững theo cấu trúc hình bậc thang. Giá cổ phiếu đã bứt phá hoàn toàn khỏi vùng đáy trung hạn 12.500 đồng thiết lập hồi cuối năm 2022 và duy trì ổn định trên các đường trung bình động lớn. Trạng thái tích lũy lành mạnh quanh vùng giá 26.000 đến 28.000 đồng trên một cổ phiếu đi kèm thanh khoản giữ vững thể hiện lực cầu tổ chức nâng đỡ giá rất tốt.

HCM là một cổ phiếu tài chính có nền tảng quản trị rủi ro xuất sắc và cấu trúc tài sản sạch, phù hợp cho mục tiêu đầu tư tăng trưởng bền vững cùng thị trường. Chiến lược tối ưu là tiến hành giải ngân tích lũy từng phần tại vùng giá hỗ trợ quanh phạm vi từ 26.500 đồng đến 27.300 đồng trên một cổ phiếu, nắm giữ trung hạn để tối ưu hóa hiệu quả lợi nhuận khi chu kỳ kinh doanh của ngành bước vào giai đoạn khai thác đỉnh cao.