Phân tích cổ phiếu IMP của Công ty Cổ phần Dược phẩm Imexpharm – doanh nghiệp dẫn đầu xu hướng nội địa hóa thuốc chất lượng cao tại Việt Nam. Bài viết cung cấp góc nhìn toàn diện về mô hình kinh doanh, cơ cấu sản phẩm, lợi thế cạnh tranh từ chuỗi nhà máy chuẩn EU-GMP, cùng hệ thống số liệu tài chính chi tiết giai đoạn 2021 - 2025 giúp nhà đầu tư đánh giá chính xác tiềm năng và định giá của mã cổ phiếu ngành dược phẩm cốt lõi này.

Công ty Cổ phần Dược phẩm Imexpharm (Sàn HOSE: IMP) tiền thân là Công ty Dược phẩm Đồng Tháp, được thành lập từ năm 1977. Qua gần nửa thế kỷ phát triển, IMP đã dịch chuyển thành công từ một xí nghiệp địa phương thành "ông vua" phân khúc thuốc kháng sinh (đặc biệt là dòng kháng sinh tiêm và uống nhóm Beta-lactam) tại Việt Nam.

Cơ cấu doanh thu của Imexpharm được định hình bởi hai mũi nhọn chính:

Cơ cấu kênh bán hàng: ETC và OTC

Điểm khác biệt lớn nhất của IMP so với các doanh nghiệp dược nội địa khác nằm ở tỷ trọng phân phối:

Bối cảnh ngành Dược và Vị thế độc quyền từ rào cản EU-GMP

Ngành dược phẩm Việt Nam đang đứng trước bước ngoặt lớn với chính sách siết chặt chất lượng đấu thầu của Bộ Y tế (Thông tư 15/2019/TT-BYT và các văn bản cập nhật). Nhà nước đang ưu tiên tối đa cho việc "nội địa hóa", khuyến khích các bệnh viện sử dụng thuốc sản xuất trong nước có chất lượng tương đương thuốc ngoại để giảm gánh nặng chi phí cho bảo hiểm y tế.

Để được xếp vào Nhóm 1 và Nhóm 2 trong gói thầu ETC, các nhà máy bắt buộc phải đạt tiêu chuẩn EU-GMP (Tiêu chuẩn thực hành tốt sản xuất thuốc của Châu Âu) hoặc tương đương. Đây chính là "con hào kinh tế" (Economic Moat) khổng lồ của Imexpharm:

Hoạt động kinh doanh của Imexpharm giai đoạn 2021 - 2025 ghi nhận tốc độ tăng trưởng doanh thu liên tục và bền bỉ nhờ việc mở rộng kênh đấu thầu bệnh viện (ETC) – nơi các dòng sản phẩm tiêu chuẩn EU-GMP của công ty phát huy tối đa lợi thế.

| Chỉ tiêu tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng doanh thu hoạt động kinh doanh | 1.301,31 | 1.676,31 | 2.113,87 | 2.512,79 | 2.914,29 |

| Các khoản giảm trừ doanh thu | 34,72 | 32,61 | 119,83 | 307,67 | 473,21 |

| Doanh thu thuần | 1.266,60 | 1.643,71 | 1.994,04 | 2.205,12 | 2.441,09 |

| Giá vốn hàng bán | 778,60 | 946,35 | 1.183,50 | 1.349,56 | 1.439,52 |

| Lợi nhuận gộp | 488,00 | 697,36 | 810,54 | 855,56 | 1.001,56 |

| Doanh thu tài chính | 18,44 | 23,54 | 24,85 | 13,32 | 22,69 |

| Chi phí tài chính | 18,04 | 29,41 | 31,49 | 25,19 | 40,12 |

| - Trong đó: Chi phí lãi vay | 5,50 | 3,79 | 6,04 | 3,49 | 16,50 |

| Chi phí bán hàng | 181,29 | 269,02 | 309,89 | 312,13 | 378,32 |

| Chi phí quản lý doanh nghiệp | 72,64 | 131,84 | 119,60 | 128,27 | 160,81 |

| Lợi nhuận trước thuế | 238,86 | 291,40 | 377,27 | 404,19 | 446,25 |

| LNST của Công ty mẹ | 189,09 | 223,54 | 299,56 | 320,86 | 349,14 |

Nhìn vào chuỗi số liệu, Doanh thu thuần của IMP đạt mức tăng trưởng ấn tượng từ 1.266,60 tỷ đồng (năm 2021) tăng liên tục lên 2.441,09 tỷ đồng (năm 2025). Như vậy, chỉ sau 4 năm, quy mô doanh thu thuần của doanh nghiệp đã tăng trưởng tới 92,72%, suýt soát cán mốc gấp đôi.

Sự gia tăng này kéo theo Lợi nhuận gộp lần đầu tiên vượt mốc nghìn tỷ, đạt 1.001,56 tỷ đồng vào năm 2025. Biên lợi nhuận gộp ổn định ở mức rất cao, dao động từ 38,5% đến 42,4%, chứng tỏ vị thế thương lượng giá tốt của IMP đối với các nhà cung cấp nguyên liệu dược dụng (API) và khả năng tối ưu hóa công suất nhà máy tốt.

Lợi nhuận sau thuế của công ty mẹ duy trì đà tăng đều đặn qua các năm, đạt 349,14 tỷ đồng vào năm 2025, tăng 8,81% so với năm 2024. Mức tăng trưởng lợi nhuận năm 2025 có phần thấp hơn mức tăng của doanh thu thuần (10,7%) do chi phí bán hàng và chi phí quản lý doanh nghiệp tăng lên để phục vụ hoạt động mở rộng thị trường, đồng thời chi phí lãi vay tăng lên mức 16,50 tỷ đồng khi doanh nghiệp giải ngân vốn cho các dự án mới.

Bảng cân đối kế toán của IMP thể hiện một cấu trúc vô cùng lành mạnh, đặc trưng của nhóm doanh nghiệp sản xuất cốt lõi có dòng tiền thặng dư lớn.

| Cấu phần Tài sản | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tài sản ngắn hạn | 1.176,34 | 1.103,55 | 1.207,13 | 1.409,54 | 1.507,41 |

| - Tiền & tương đương tiền | 271,27 | 178,85 | 106,20 | 161,98 | 189,19 |

| - Đầu tư tài chính ngắn hạn | 112,45 | 211,30 | 93,00 | 142,00 | 212,10 |

| - Các khoản phải thu ngắn hạn | 295,06 | 270,94 | 296,56 | 383,74 | 404,23 |

| - Tổng hàng tồn kho | 492,07 | 435,84 | 699,45 | 705,08 | 677,72 |

| Tài sản dài hạn | 1.118,36 | 1.173,39 | 1.185,48 | 1.095,23 | 1.275,22 |

| - Tài sản cố định | 509,80 | 488,69 | 935,55 | 858,81 | 781,04 |

| - Tài sản dở dang dài hạn | 519,46 | 580,74 | 47,35 | 43,90 | 37,42 |

| Tổng cộng Tài sản | 2.294,70 | 2.276,94 | 2.392,62 | 2.504,78 | 2.782,63 |

Tổng tài sản của IMP tính đến cuối năm 2025 đạt 2.782,63 tỷ đồng, tăng hơn 11% so với năm 2024. Đáng chú ý, lượng "tiền tươi" của doanh nghiệp cực kỳ dồi dào với Tiền mặt đạt 189,19 tỷ đồng và Tiền gửi ngắn hạn đạt 212,10 tỷ đồng. Tổng lượng tiền và tiền gửi đạt hơn 401 tỷ đồng, tạo ra bộ đệm thanh khoản vô cùng vững chắc.

Một điểm dịch chuyển tài sản quan trọng nằm ở khoản mục Tài sản dở dang dài hạn giảm mạnh từ 580,74 tỷ đồng (năm 2022) xuống còn 37,42 tỷ đồng (năm 2025). Đồng thời Tài sản cố định tăng mạnh lên mức 935,55 tỷ đồng vào năm 2023 và duy trì ở mức 781,04 tỷ đồng vào năm 2025 sau khấu hao. Điều này minh chứng cho việc nhà máy tiên tiến IMP4 tại Bình Dương đã hoàn tất giai đoạn đầu tư dở dang, chính thức đi vào vận hành thương mại và đang tạo ra dòng tiền đều đặn cho doanh nghiệp.

| Cấu phần Nguồn vốn | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Nợ phải trả | 500,29 | 382,50 | 308,04 | 321,66 | 476,11 |

| - Nợ ngắn hạn | 408,64 | 382,50 | 308,04 | 321,66 | 372,43 |

| - Nợ dài hạn | 91,65 | 0,00 | 0,00 | 0,00 | 103,68 |

| Vốn chủ sở hữu | 1.794,41 | 1.894,45 | 2.084,58 | 2.183,12 | 2.306,52 |

| Tổng cộng Nguồn vốn | 2.294,70 | 2.276,94 | 2.392,62 | 2.504,78 | 2.782,63 |

Cơ cấu nguồn vốn mang lại sự an tâm tuyệt đối cho các cổ đông giá trị. Nguồn vốn chủ sở hữu đạt 2.306,52 tỷ đồng, chiếm tới 82,88% tổng nguồn vốn. Nợ phải trả chỉ ở mức 476,11 tỷ đồng, mặc dù có tăng nợ dài hạn lên mức 103,68 tỷ đồng vào năm 2025 để đầu tư chiều sâu nhưng hệ số Nợ/VCSH của IMP duy trì ở mức thấp kỷ lục là 0,21 lần, cho thấy rủi ro tài chính gần như bằng không.

Năng lực quản lý của Ban điều hành Imexpharm (dưới sự hậu thuẫn và định hướng của hai cổ đông chi phối lớn là Lian SGP Holdings và Vinapharm) được chứng minh rõ nét qua việc tối ưu hóa hiệu suất sử dụng vốn và liên tục cải thiện biên lợi nhuận qua các năm.

| Chỉ số tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| ROE (%) | 10,73 | 12,12 | 15,06 | 15,04 | 15,55 |

| ROA (%) | 8,61 | 9,78 | 12,83 | 13,11 | 13,21 |

| EPS (đồng) | 2.836,21 | 3.352,86 | 4.279,09 | 2.083,40 | 2.267,00 |

| P/E (lần) | 27,43 | 17,95 | 13,23 | 22,56 | 23,16 |

| P/B (lần) | 2,89 | 2,12 | 1,90 | 3,32 | 3,51 |

Phân tích hiệu suất sử dụng vốn

Sức bật từ ROE và ROA: Chỉ số ROE tăng mạnh từ 10,73% (năm 2021) lên 15,55% (năm 2025); ROA cải thiện từ 8,61% lên 13,21%. Trong ngành sản xuất dược phẩm – một ngành thâm dụng vốn lớn và có thời gian khấu hao trang thiết bị chuẩn EU-GMP kéo dài – việc duy trì mức ROA trên 13% là minh chứng cho thấy các tài sản/nhà máy mới (như IMP4) đang được đưa vào khai thác với hiệu suất cực kỳ cao, không bị lãng phí hay tồn kho dòng vốn.

Biến động EPS: Giai đoạn 2024 - 2025 chỉ số EPS điều chỉnh về mức 2.083 - 2.267 đồng (so với mức đỉnh 4.279 đồng của năm 2023). Đây không phải do suy giảm nội lực kinh doanh, mà là hệ quả tất yếu của đợt pha loãng kỹ thuật sau khi doanh nghiệp thực hiện chia cổ tức bằng cổ phiếu thưởng với tỷ lệ lớn 1:1 vào tháng 9/2024 nhằm tái đầu tư nâng công suất.

Góc nhìn định giá (P/E & P/B): Cổ phiếu IMP đang giao dịch ở mức P/E 23,16 lần và P/B 3,51 lần. Mức định giá này cao hơn mặt bằng chung của thị trường nhưng hoàn toàn phản ánh đúng "phần bù rủi ro" (premium) dành cho doanh nghiệp đầu ngành: sở hữu cơ cấu tài chính siêu sạch (gần như không nợ vay), dòng tiền ETC tăng trưởng bền vững và rào cản gia nhập ngành (con hào EU-GMP) quá lớn giúp bảo vệ thị phần trước các đối thủ khác.

Bên cạnh yếu tố tăng trưởng, IMP duy trì một lịch sử chi trả cổ tức rất hài hòa bằng cả tiền mặt và cổ phiếu để gia tăng giá trị tài sản bền vững cho cổ đông lâu năm.

Đáng chú ý nhất là đợt chi trả cổ tức bằng cổ phiếu tỷ lệ 1:1 vào tháng 09/2024, giúp doanh nghiệp tăng mạnh quy mô vốn điều lệ, tạo thanh khoản tốt hơn cho cổ phiếu trên thị trường, đồng thời tái giữ lại nguồn lực tài chính để phục vụ các kế hoạch nâng cao công suất nhà máy.

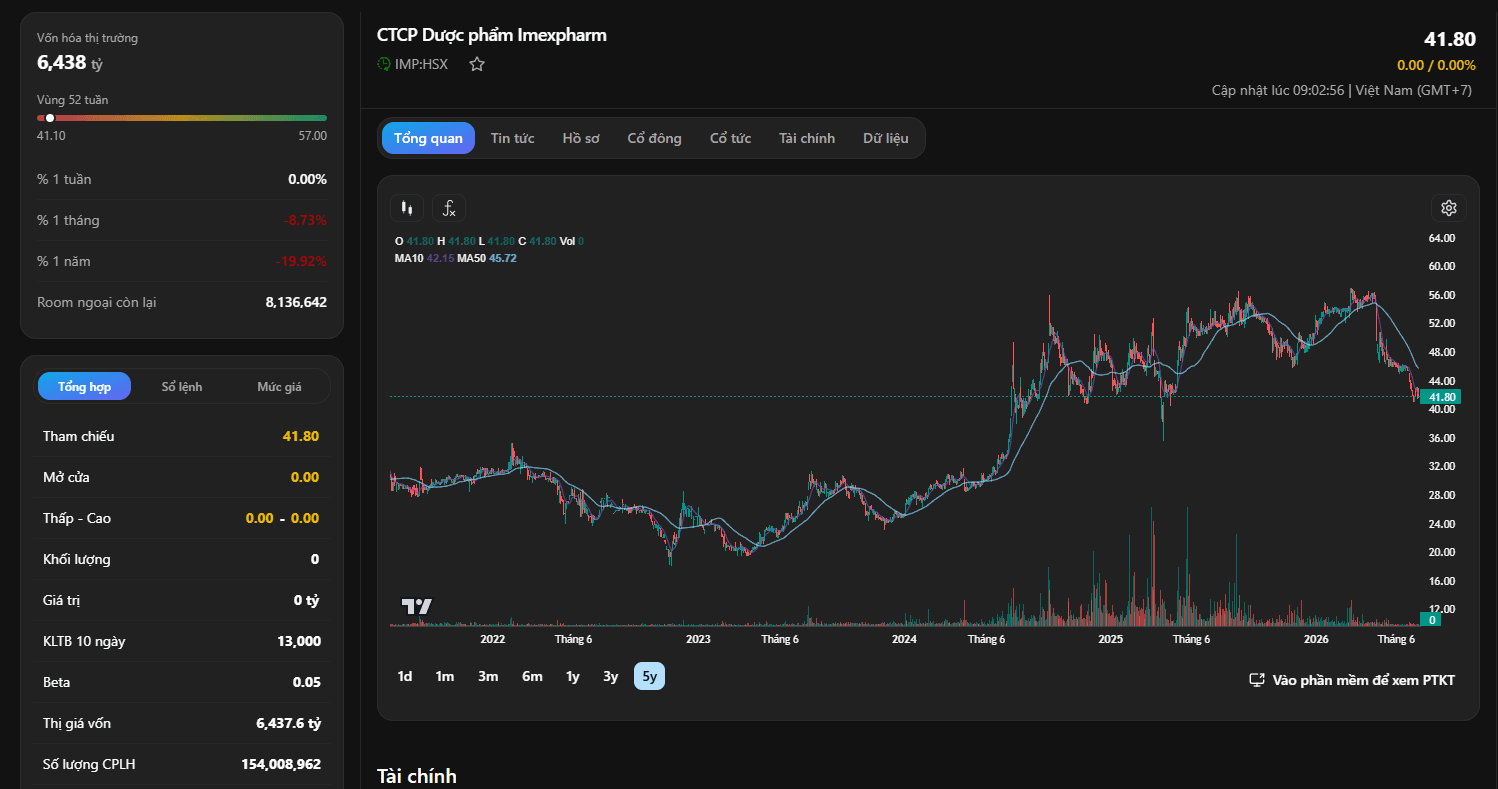

Quan sát đồ thị kỹ thuật thời gian dài của IMP, có thể thấy cổ phiếu đã có chu kỳ tăng trưởng giá rất mạnh mẽ từ giai đoạn cuối năm 2023 và lập đỉnh quanh vùng 56.000 - 57.000 đồng/CP vào giữa năm 2025. Sau khi chạm đỉnh dài hạn, giá cổ phiếu đã bước vào một nhịp điều chỉnh tích lũy lành mạnh đồng pha với đà hạ nhiệt chung của nhóm cổ phiếu phòng thủ.

Hiện tại, IMP đang giao dịch ổn định quanh vùng giá 41.800 đồng/CP. Đường giá đang nằm dưới đường trung bình động MA50 (45,72) và tiệm cận sát MA10 (42,15). Khối lượng giao dịch thu hẹp đáng kể trong các nhịp điều chỉnh cho thấy áp lực bán tháo diện rộng không diễn ra, cổ phiếu chủ yếu nằm trong tay các tổ chức lớn có định hướng nắm giữ dài hạn (đặc biệt là khối ngoại chiếm tỷ trọng chi phối).

Luận điểm đầu tư (Upside)

Rủi ro cần lưu ý (Downside)

Cổ phiếu IMP là lựa chọn đầu tư giá trị xuất sắc cho những dòng vốn ưu tiên sự bền vững, an toàn cao và muốn đồng hành cùng sự phát triển dài hạn của ngành y tế - dược phẩm chất lượng cao tại Việt Nam.