Phân tích cổ phiếu ITC: Đối với các doanh nghiệp bất động sản dân dụng có thâm niên kinh doanh lâu năm, năng lực cốt lõi không chỉ nằm ở quỹ đất hiện hữu mà nằm ở chu kỳ quay vòng tài sản và khả năng tối ưu hóa cấu trúc vốn lưu động. Bài phân tích cổ phiếu ITC (Công ty Cổ phần Đầu tư và Kinh doanh Nhà) dưới đây sẽ thực hiện bóc tách chuyên sâu mô hình tích lũy hàng tồn kho, áp lực chi phí lãi vay đè nặng lên lợi nhuận và xu hướng biến động kỹ thuật nhằm tìm kiếm điểm đảo chiều chu kỳ của doanh nghiệp.

Công ty Cổ phần Đầu tư và Kinh doanh Nhà (Intresco - Mã: ITC) vận hành theo mô hình hỗn hợp giữa phát triển bất động sản dân dụng và khai thác dịch vụ (cho thuê bất động sản đầu tư, lưu trú khách sạn). Khác với nhóm hạ tầng khu công nghiệp vốn thu tiền trước một lần và ghi nhận doanh thu đều đặn, chuỗi giá trị của ITC phụ thuộc lớn vào tiến độ pháp lý và chu kỳ bàn giao của các dự án đô thị quy mô lớn.

Đặc thù cốt lõi của ITC là tích lũy tài sản dài hạn và thâm dụng vốn. Chu kỳ dòng tiền của doanh nghiệp kéo dài do dòng vốn phải nằm lại rất lâu tại các dự án dở dang dưới dạng hàng tồn kho. Điều này tạo ra một quán tính tài chính lớn: Doanh nghiệp liên tục gánh chịu chi phí vốn (lãi vay) và chi phí cố định (khấu hao bất động sản đầu tư) trong khi doanh thu từ mảng chuyển nhượng bất động sản chỉ có thể bùng nổ theo từng giai đoạn bàn giao sản phẩm.

Bản chất mô hình thâm dụng vốn của ITC được định hình bởi hai cấu phần cốt lõi trong danh mục bất động sản: Mảng bất động sản khai thác dịch vụ (mang lại dòng tiền đều đặn để chi trả chi phí cố định) và Mảng bất động sản dân dụng (quỹ đất tích lũy giá rẻ đóng vai trò gối đầu tăng trưởng cho các chu kỳ tới).

Nhóm bất động sản khai thác dịch vụ và thương mại (Dòng tiền hiện hữu)

Nhóm bất động sản dân dụng và quỹ đất tích lũy (Động lực tăng trưởng trung hạn)

Cấu trúc phân bổ tài sản của ITC phản ánh nguyên bản bức tranh của một chủ đầu tư bất động sản truyền thống với tỷ trọng hàng tồn kho áp đảo trong tài sản ngắn hạn và lượng lớn bất động sản đầu tư dài hạn.

| Khoản mục tài sản | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tài sản ngắn hạn | 2.266,84 | 2.175,51 | 2.219,14 | 2.165,12 | 2.394,80 |

| - Tiền & các khoản tương đương tiền | 65,11 | 110,77 | 148,97 | 40,55 | 41,70 |

| - Đầu tư tài chính ngắn hạn | 0,00 | 0,00 | 0,00 | 6,40 | 303,48 |

| - Các khoản phải thu ngắn hạn | 454,48 | 334,04 | 360,37 | 373,86 | 355,29 |

| - Tổng hàng tồn kho | 1.738,10 | 1.715,71 | 1.701,14 | 1.732,36 | 1.683,48 |

| - Tài sản ngắn hạn khác | 9,16 | 14,99 | 8,67 | 11,95 | 10,85 |

| Tài sản dài hạn | 1.992,93 | 1.999,67 | 1.931,04 | 1.823,32 | 1.804,39 |

| - Tài sản cố định | 1.156,96 | 1.243,57 | 1.195,87 | 1.108,01 | 1.096,54 |

| - Bất động sản đầu tư | 680,31 | 633,04 | 614,58 | 587,12 | 568,99 |

| - Đầu tư tài chính dài hạn | 61,67 | 62,65 | 62,44 | 61,23 | 69,70 |

| - Các khoản mục dài hạn khác | 53,99 | 60,41 | 58,15 | 64,76 | 69,16 |

| Tổng cộng Tài sản | 4.259,77 | 4.175,18 | 4.150,18 | 3.988,44 | 4.199,18 |

Thực trạng hàng tồn kho quy mô lớn

Hàng tồn kho chính là cấu phần lớn nhất trong cấu trúc tài sản của ITC, chiếm đến 70,3% tài sản ngắn hạn và 40,1% tổng tài sản vào năm 2025.

Nhìn vào chuỗi số liệu từ 2021 đến 2025, giá trị hàng tồn kho gần như "bất động", dao động quanh ngưỡng từ 1.683 tỷ đồng đến 1.738 tỷ đồng. Trong ngành bất động sản, hàng tồn kho không biến động qua nhiều năm phản ánh các dự án trọng điểm đang gặp nút thắt về pháp lý hoặc thiếu vốn để tiếp tục triển khai xây dựng hoàn thiện. Điều này khiến dòng vốn của ITC bị chôn chặt tại các dự án dở dang, không tạo ra được chu kỳ chuyển hóa thành tiền mặt để tái đầu tư.

Vòng quay hoạt động duy trì ở mức thấp

Điểm sáng về thanh khoản ngắn hạn năm 2025

Dù hàng tồn kho có tốc độ luân chuyển chậm, cấu trúc tài sản lưu động năm 2025 ghi nhận một chuyển dịch tích cực. Khoản mục Đầu tư tài chính ngắn hạn bứt phá từ mức 6,40 tỷ đồng (2024) lên 303,48 tỷ đồng (2025), bản chất là các khoản tiền gửi ngân hàng ngắn hạn thu được từ việc thanh lý tài sản hoặc thu hồi công nợ. Sự bổ sung này nâng tổng quy mô thanh khoản khả dụng (Tiền + Đầu tư ngắn hạn) lên gần 345 tỷ đồng, giúp doanh nghiệp bớt căng thẳng về vốn lưu động đầu vào.

Chiến lược tài trợ của ITC trong giai đoạn 2021 - 2025 có sự chuyển dịch rõ rệt theo hướng thu hẹp đòn bẩy tài chính để giảm thiểu rủi ro hệ thống.

| Cơ cấu nguồn vốn | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Nợ phải trả | 2.188,29 | 1.952,86 | 1.845,21 | 1.665,75 | 1.456,88 |

| - Nợ ngắn hạn | 1.837,98 | 1.589,02 | 1.467,36 | 1.306,31 | 1.229,08 |

| - Nợ dài hạn | 350,31 | 363,83 | 377,85 | 359,43 | 227,80 |

| Vốn chủ sở hữu (VCSH) | 2.071,48 | 2.222,32 | 2.304,97 | 2.322,69 | 2.742,31 |

| Tổng cộng nguồn vốn | 4.259,77 | 4.175,18 | 4.150,18 | 3.988,44 | 4.199,18 |

| Hệ số Nợ / VCSH (lần) | 1,06 | 0,88 | 0,80 | 0,72 | 0,53 |

Xu hướng thắt chặt đòn bẩy tài chính

Tổng nợ phải trả của ITC liên tục giảm mạnh từ mức 2.188,29 tỷ đồng năm 2021 xuống còn 1.456,88 tỷ đồng vào cuối năm 2025 (giảm 33,4%). Đồng thời, nhờ việc tích lũy thặng dư và thặng dư vốn, Vốn chủ sở hữu đã tăng mạnh từ 2.071,48 tỷ đồng lên 2.742,31 tỷ đồng.

Sự vận động trái chiều này đưa hệ số Nợ/VCSH giảm sâu từ 1,06 lần xuống chỉ còn 0,53 lần vào năm 2025. Đây là một tỷ lệ đòn bẩy lý tưởng và rất an toàn khi so sánh với mặt bằng chung toàn ngành bất động sản dân dụng (vốn thường duy trì tỷ lệ Nợ/VCSH trên 1,0 lần).

Áp lực chi phí lãi vay đè nặng lên dòng tiền vận hành

Mặc dù tổng nợ giảm, cấu trúc nợ của ITC lại tập trung chủ yếu ở nợ ngắn hạn (chiếm 84,4% tổng nợ năm 2025). Điều này tạo ra áp lực trả nợ liên tục trong ngắn hạn.

Hơn thế nữa, gánh nặng chi phí tài chính vẫn rất nặng nề: Chi phí lãi vay thực tế phát sinh năm 2025 lên tới 78,77 tỷ đồng, duy trì ở mức cao tương đương các năm trước (2023: 83,54 tỷ đồng; 2024: 76,94 tỷ đồng). Do tốc độ giải phóng hàng tồn kho chậm, dòng tiền thu về từ hoạt động cốt lõi không đủ lớn, dẫn đến hệ số thanh toán lãi vay (Interest Coverage Ratio) chỉ đạt 2,18 lần vào năm 2025.

Hệ số thanh toán lãi vay = EBIT / Chi phí lãi vay

Mức hệ số quanh ngưỡng 2,0 lần cho thấy năng lực bao phủ chi phí vốn của ITC tương đối mỏng. Lợi nhuận làm ra phần lớn phải chuyển hóa thành chi phí trả lãi ngân hàng, làm xói mòn lợi nhuận ròng dành cho cổ đông.

Kết quả hoạt động kinh doanh của ITC trong năm 2025 cho thấy sự phục hồi về mặt quy mô doanh thu, nhưng hiệu quả sinh lời thực tế vẫn chịu áp lực lớn từ các khoản chi phí vận hành.

| Chỉ tiêu kinh doanh | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 718,04 | 815,91 | 529,02 | 572,74 | 737,51 |

| Giá vốn hàng bán | 450,59 | 472,07 | 303,98 | 380,50 | 483,45 |

| Lợi nhuận gộp | 267,45 | 343,84 | 225,04 | 192,24 | 254,06 |

| Doanh thu tài chính | 1,85 | 2,14 | 2,58 | 4,03 | 8,05 |

| Chi phí tài chính | 48,74 | 49,83 | 83,90 | 77,04 | 80,00 |

| - Trong đó: Chi phí lãi vay | 57,65 | 46,01 | 83,54 | 76,94 | 78,77 |

| Chi phí bán hàng & Quản lý doanh nghiệp | 78,25 | 84,17 | 64,67 | 68,77 | 112,74 |

| Lợi nhuận thuần từ HĐKD | 142,14 | 209,55 | 78,08 | 49,76 | 67,24 |

| Lợi nhuận khác | 34,05 | 0,58 | 46,69 | 18,89 | 25,91 |

| Tổng lợi nhuận trước thuế | 176,19 | 210,14 | 124,77 | 68,66 | 93,15 |

| Lợi nhuận sau thuế (LNST) | 138,53 | 155,60 | 87,96 | 32,55 | 63,66 |

| LNST của Cổ đông công ty mẹ | 136,07 | 151,59 | 78,01 | 32,92 | 49,98 |

Biên lợi nhuận gộp ổn định nhưng biên lãi ròng mỏng

Năm 2025, doanh thu thuần của ITC đạt 737,51 tỷ đồng, tăng trưởng 28,8% so với năm 2024. Lợi nhuận gộp tương ứng đạt 254,06 tỷ đồng, duy trì tỷ lệ lãi gộp ở mức khá tốt là 34,45%. Điều này chứng tỏ giá vốn của các sản phẩm bất động sản và dịch vụ hiện hữu của ITC vẫn có biên sinh lời cơ bản ổn định.

Tuy nhiên, sự bùng nổ của chi phí bán hàng và quản lý doanh nghiệp (tăng mạnh từ 68,77 tỷ đồng lên 112,74 tỷ đồng, tức tăng 63,9%) cùng với chi phí lãi vay neo cao (78,77 tỷ đồng) đã bào mòn đáng kể thành quả kinh doanh. Kết quả là tỷ lệ lãi ròng năm 2025 chỉ đạt 6,78% (dù đã cải thiện nhẹ so với mức đáy 5,75% của năm 2024 nhưng sụt giảm rất sâu so với mức 18,95% của năm 2021).

Việc theo dõi biến động các chỉ số hiệu suất sinh lời trên quy mô tài sản và vốn chủ sở hữu giúp làm rõ lý do tại sao ITC chưa hấp dẫn được dòng tiền đầu tư giá trị lớn.

ROE 2025 = 1,97% | ROA 2025 = 1,22% | ROIC 2025 = 3,62%

Lịch sử thực hiện quyền chi trả cổ tức của ITC phản ánh trực tiếp tình trạng thắt chặt dòng tiền và nhu cầu giữ lại vốn để cân đối nghĩa vụ nợ ngắn hạn.

Diễn biến đồ thị kỹ thuật và cấu trúc giá

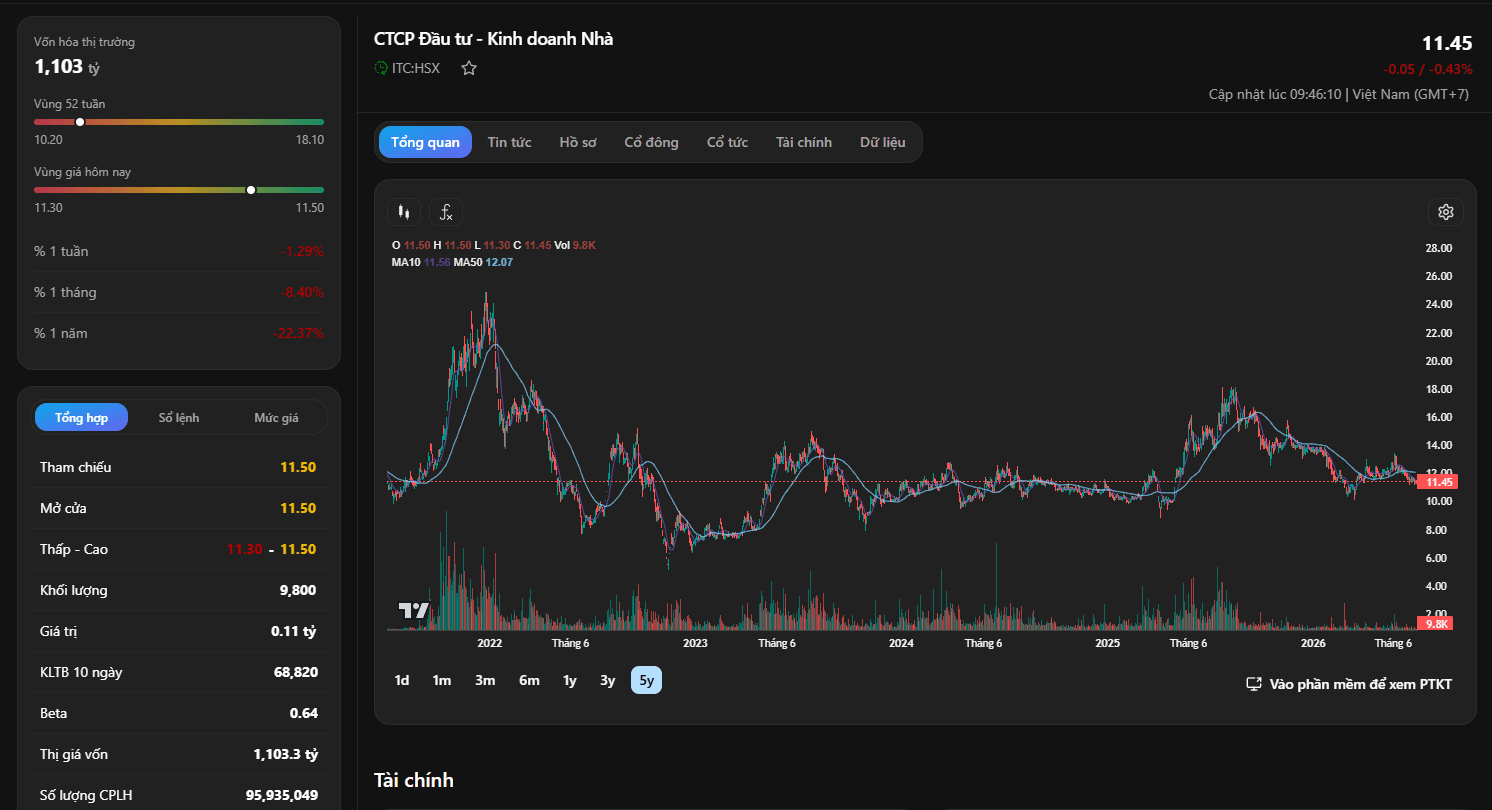

Nhìn vào biểu đồ chu kỳ 5 năm (5y) của ITC, cổ phiếu này đã trải qua một đợt sụt giảm khốc liệt từ đỉnh cao quanh vùng giá 27.000 - 28.000 đồng/CP vào đầu năm 2022, rơi tự do và tạo đáy sâu tại vùng 6.000 đồng/CP vào cuối năm 2022.

Hệ số Beta của ITC ở mức thấp (0,64) cùng với thanh khoản giao dịch tự do tương đối hạn chế (bình quân chỉ hơn 60.000 cổ phiếu/phiên) khiến mã cổ phiếu này hoàn toàn không thích hợp cho trường phái mua đuổi bùng nổ (Breakout) hoặc lướt sóng ngắn hạn với quy mô vốn lớn.

Cổ phiếu ITC là một case-study điển hình của doanh nghiệp bất động sản sở hữu tài sản thực nhưng bị kẹt trong bài toán thanh khoản và chu kỳ hàng tồn kho đóng băng. Điểm cộng lớn nhất là nỗ lực đưa đòn bẩy tài chính về mức rất an toàn (Nợ/VCSH = 0,53) và định giá P/B dưới trị giá sổ sách khá sâu (0,6 lần). Đối với các nhà đầu tư kỹ trị, việc mua tích lũy ITC tại vùng nền giá 11.000đ/CP là một đặt cược có biên an toàn cao, kiên nhẫn chờ đợi điểm đảo chiều pháp lý dự án để kích hoạt dòng tiền trở lại.