Ngành thiết bị y tế và dược phẩm luôn được coi là mảnh đất màu mỡ mang tính phòng thủ cao nhờ nhu cầu khám chữa bệnh không phụ thuộc vào chu kỳ kinh tế. Tuy nhiên, câu chuyện của Công ty Cổ phần Đầu tư Thiết bị Y tế Việt Nhật (Mã cổ phiếu JVC) lại mang một sắc thái hoàn toàn khác biệt. Từng là một "ông trùm" phân phối thiết bị chẩn đoán hình ảnh (hệ thống máy chụp CT, MRI của các hãng lớn Nhật Bản) tại Việt Nam, JVC đã trải qua nhiều thăng trầm lịch sử và đang trong quá trình tái cấu trúc mạnh mẽ.

Bài viết phân tích cổ phiếu JVC này sẽ bóc tách toàn diện mô hình cốt lõi, diễn biến tài chính giai đoạn 2021 - 2025 và góc nhìn kỹ thuật đồ thị thực tế tại thời điểm giữa năm 2026.

Công ty Cổ phần Đầu tư Y tế - Dược phẩm Việt Nam (tiền thân là Công ty TNHH Thiết bị Y tế Việt Nhật, thành lập ngày 27/09/2001) từng là một tượng đài, một "ông trùm" gần như độc quyền nắm giữ tới 40% thị phần phân phối thiết bị chẩn đoán hình ảnh cao cấp tại Việt Nam trong giai đoạn hoàng kim (trước năm 2015).

Sau những biến cố sâu sắc về thượng tầng quản trị và hệ lụy của việc thất thoát tài sản từ ban lãnh đạo cũ (để lại khoản lỗ lũy kế khổng lồ), JVC đã bước vào một cuộc đại tái cấu trúc toàn diện. Giai đoạn 2021 - 2022 đánh dấu bước ngoặt lớn khi công ty chính thức đổi tên thành Công ty Cổ phần Đầu tư và Phát triển Y tế Việt Nhật, và tiếp sau đó đến năm 2025 được đổi tên thành Công ty Cổ phần Đầu tư Y tế - Dược phẩm Việt Nam nhằm hiện thực hóa chiến lược dịch chuyển từ một đơn vị thương mại thiết bị đơn thuần sang mô hình tập đoàn đầu tư, cung cấp giải pháp toàn diện trong hệ sinh thái y tế và dược phẩm.

Với thông điệp xuyên suốt “Chất lượng Nhật - Giá trị thật”, JVC hiện đang vận hành kinh doanh dựa trên cấu trúc ma trận dịch vụ y tế khép kín bao gồm các trụ cột cốt lõi sau:

Thương mại cốt lõi: Phân phối thiết bị y tế và vật tư tiêu hao cao cấp

JVC đóng vai trò là cầu nối thương mại độc quyền hoặc là đại lý phân phối chiến lược cấp cao cho khoảng 50 thương hiệu thiết bị y tế toàn cầu tại thị trường Việt Nam, nổi bật là các tập đoàn lớn từ Nhật Bản, Mỹ và châu Âu:

Chẩn đoán hình ảnh (Mảng làm nên tên tuổi JVC): Hợp tác sâu rộng với Hitachi Healthcare (nay thuộc Fujifilm), Fujifilm, Konica Minolta... cung cấp các hệ thống MRI công nghệ cao (như ECHELON SMART 1.5T), máy chụp cắt lớp vi tính CT Scanner đa lát cắt, X-quang kỹ thuật số và phim khô y tế.

Kiểm soát nhiễm khuẩn: Phân phối các giải pháp tiệt trùng, khử khuẩn trung tâm (CSSD) của hãng Sakura Seiki (Nhật Bản).

Vật tư tiêu hao và Thiết bị chuyên sâu: Mở rộng danh mục sang các dòng sản phẩm của B. Braun, Terumo Neuro (can thiệp thần kinh), thiết bị nội soi tiêu hóa Pentax, chỉ khâu phẫu thuật và bộ đo huyết áp xâm lấn của Merit Medical (Mỹ).

Khai thác dịch vụ kỹ thuật sau bán hàng và Công nghệ thông tin (Dịch vụ IT)

Khác biệt lớn nhất giúp JVC duy trì vị thế cạnh tranh chính là năng lực dịch vụ kỹ thuật. Công ty sở hữu đội ngũ kỹ sư dày dạn kinh nghiệm được đào tạo và cấp chứng chỉ trực tiếp từ các hãng sản xuất chính hãng nước ngoài. Mảng này phụ trách toàn bộ quy trình: Tư vấn thiết kế mặt bằng đồng bộ cho bệnh viện, lắp đặt, bảo hành, bảo trì định kỳ và sửa chữa thay thế linh kiện chính hãng cho các hệ thống máy móc y tế phức tạp. Ngoài ra, JVC đang số hóa thông qua cung cấp dịch vụ phần mềm IT hỗ trợ quản lý thông tin bệnh viện và lưu trữ, truyền tải hình ảnh y tế (PACS).

Đầu tư liên kết, Xã hội hóa y tế và Trung tâm Chẩn đoán hình ảnh

JVC là một trong những đơn vị tiên phong tại Việt Nam đi đầu trong chủ trương xã hội hóa y tế công. Công ty thực hiện đầu tư nguồn vốn lớn để mua sắm máy móc (MRI, CT), sau đó đem đặt liên kết, đặt máy chia sẻ lợi nhuận/doanh thu theo tỷ lệ với các bệnh viện công lập lớn. Mô hình này giúp các bệnh viện không bị áp lực thâm hụt ngân sách đầu tư ban đầu nhưng vẫn có máy móc hiện đại phục vụ nhân dân, đồng thời mang lại cho JVC nguồn thu ròng cực kỳ ổn định và dài hạn. Bên cạnh đó, công ty trực tiếp sở hữu và vận hành hệ thống Phòng khám chuyên khoa Chẩn đoán hình ảnh Việt Nhật để phục vụ dịch vụ tầm soát sức khỏe trực tiếp.

Dịch vụ khám sức khỏe lưu động

Đây là một thế mạnh độc quyền riêng biệt của JVC khi sở hữu đội xe khám sức khỏe lưu động có quy mô lớn nhất Việt Nam. Các xe khám được thiết kế chuyên dụng tích hợp sẵn hệ thống X-quang kỹ thuật số, máy siêu âm và phòng xét nghiệm đồng bộ lưu động. Tài nguyên này cho phép JVC triển khai các gói dịch vụ khám sức khỏe định kỳ quy mô lớn cho các tập đoàn, nhà máy, khu công nghiệp với công suất phục vụ lưu động vượt trội lên tới 2.000 lượt thăm khám/ngày ở nhiều địa điểm cùng một thời điểm.

Nhìn lại chuỗi số liệu 5 năm qua, kết quả hoạt động kinh doanh của JVC phản ánh nỗ lực tìm lại quy mô rất đáng ghi nhận, dù áp lực cạnh tranh ngành ngày càng gay gắt.

| Chỉ tiêu tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 395,9 | 484,7 | 576,2 | 611,5 | 763,1 |

| Giá vốn hàng bán | 352,4 | 382,1 | 437,4 | 464,0 | 614,2 |

| Lợi nhuận gộp | 43,5 | 102,5 | 138,8 | 147,5 | 148,9 |

| Chi phí quản lý doanh nghiệp | 33,4 | 45,4 | 41,6 | 48,9 | 43,0 |

| LNST của Cổ đông Công ty mẹ | -25,8 | 19,1 | 52,6 | 40,2 | 49,9 |

| Tỷ lệ lãi gộp (%) | 10,99% | 21,16% | 24,10% | 24,13% | 19,51% |

| Tỷ lệ lãi ròng (%) | -6,53% | 3,94% | 9,13% | 6,59% | 6,54% |

Doanh thu phục hồi ấn tượng: Từ mức doanh thu thuần chỉ 395,9 tỷ đồng năm 2021 (giai đoạn chịu ảnh hưởng nặng nề bởi đứt gãy chuỗi cung ứng), JVC liên tục tăng trưởng quy mô qua các năm: đạt 484,7 tỷ đồng (2022), 576,2 tỷ đồng (2023) và 611,5 tỷ đồng (2024). Đến năm 2025, doanh thu thuần bứt phá mạnh mẽ chạm mốc 763,1 tỷ đồng, tăng 24,8% so với năm trước.

Góc tối từ biên lợi nhuận gộp: Mặc dù doanh thu tăng mạnh, tỷ lệ lãi gộp của JVC lại có dấu hiệu đạt đỉnh rồi suy giảm. Chỉ số này vọt từ 10,99% (2021) lên mức cao nhất là 24,1% vào hai năm 2023 - 2024. Tuy nhiên, bước sang năm 2025, tỷ lệ lãi gộp bất ngờ co hẹp về mức 19,51%, khiến lợi nhuận gộp đi ngang ở mức 148,9 tỷ đồng (so với 147,5 tỷ đồng của năm 2024). Điều này cho thấy JVC phải chấp nhận giảm giá bán hoặc chịu áp lực tăng giá vốn từ các nhà cung ứng quốc tế để đổi lấy quy mô thị phần.

Lợi nhuận ròng duy trì đà tăng nhẹ: Nhờ việc tiết giảm chi phí bán hàng xuống còn 53 tỷ đồng (năm 2024 là 62 tỷ đồng), lợi nhuận sau thuế của cổ đông công ty mẹ năm 2025 đạt 49,9 tỷ đồng, tăng trưởng 24% so với năm 2024. Biên lãi ròng giữ ổn định ở mức 6,54%.

Đi sâu vào bảng cân đối kế toán của JVC, tổng tài sản của doanh nghiệp đã mở rộng lên mức 1.071,9 tỷ đồng vào năm 2025. Tuy nhiên, chất lượng tài sản là một điểm cần đặc biệt lưu tâm.

| Danh mục | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tài sản ngắn hạn | 364,8 | 386,3 | 528,4 | 562,2 | 737,8 |

| - Tiền và các khoản tương đương tiền | 3,1 | 6,3 | 152,9 | 19,5 | 29,2 |

| - Các khoản phải thu ngắn hạn | 134,7 | 144,0 | 203,5 | 387,3 | 571,0 |

| - Tổng hàng tồn kho | 81,9 | 64,2 | 53,0 | 152,8 | 121,4 |

| Tài sản dài hạn | 283,3 | 204,8 | 158,2 | 265,8 | 334,1 |

| - Tài sản cố định | 170,0 | 130,8 | 104,3 | 101,2 | 121,1 |

| - Đầu tư tài chính dài hạn | 56,0 | 56,0 | 0,0 | 140,0 | 192,8 |

| Tổng cộng Tài sản | 648,2 | 591,1 | 686,6 | 828,1 | 1.071,9 |

| Nợ phải trả | 196,5 | 144,4 | 187,3 | 288,4 | 445,3 |

| Vốn chủ sở hữu | 451,6 | 446,7 | 499,3 | 539,6 | 626,6 |

Cảnh báo từ "Các khoản phải thu"

Tài sản ngắn hạn của JVC đạt 737,8 tỷ đồng, nhưng trong đó, các khoản phải thu ngắn hạn chiếm tới 571 tỷ đồng (tương đương 53,2% tổng tài sản của doanh nghiệp). Tốc độ phình to của các khoản phải thu là rất đáng báo động: tăng từ 203,5 tỷ đồng (2023) lên 387,3 tỷ đồng (2024) và vọt lên 571 tỷ đồng (2025).

Bản chất đặc thù ngành: Việc khách hàng (chủ yếu là các bệnh viện công lập, trung tâm y tế) chậm trễ trong quy trình thanh toán, giải ngân vốn đầu tư công khiến JVC bị chôn chân một lượng vốn khổng lồ dưới dạng công nợ. Điều này giải thích vì sao lượng tiền mặt trực tiếp của doanh nghiệp chỉ duy trì ở mức khiêm tốn là 29,2 tỷ đồng vào cuối năm 2025.

Đòn bẩy tài chính gia tăng

Để tài trợ cho việc bị chiếm dụng vốn ngắn hạn và mở rộng mảng đầu tư tài chính dài hạn (đạt 192,8 tỷ đồng năm 2025), JVC buộc phải gia tăng nợ phải trả. Tổng nợ phải trả năm 2025 vọt lên 445,3 tỷ đồng (tăng mạnh so với mức 288,4 tỷ đồng của năm 2024), kéo hệ số Nợ/VCSH từ 0,53 lần lên 0,71 lần. Mặc dù các hệ số thanh toán vẫn ở ngưỡng an toàn (thanh toán hiện hành đạt 1,78 lần), áp lực chi phí lãi vay (tăng từ 5,4 tỷ lên 14,6 tỷ đồng) bắt đầu ăn mòn một phần lợi nhuận.

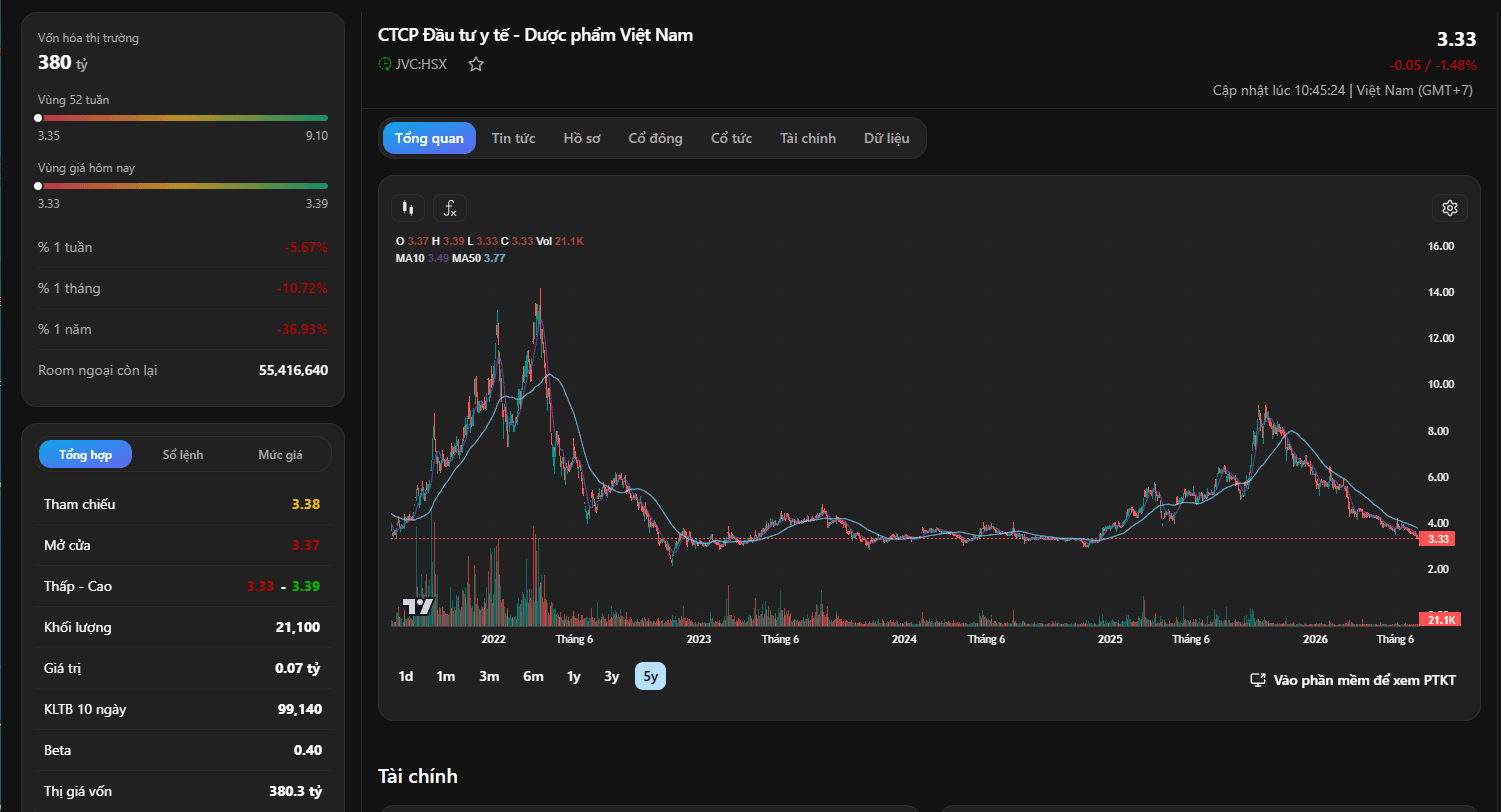

Cập nhật theo dữ liệu thực tế trên sàn HSX ngày 8/7/2026, cổ phiếu JVC hiện đang giao dịch ở mức giá 3.33 đồng/cổ phiếu (thuộc nhóm cổ phiếu thị giá nhỏ - penny), vốn hóa thị trường tương ứng đạt 380 tỷ đồng.

Các chỉ số định giá cơ bản

Chỉ số P/E đạt 13,72 lần (năm 2025): Đây là mức định giá phản ánh đúng thực trạng tăng trưởng có phần chậm lại của EPS (EPS năm 2025 đạt 443,96 đồng, giảm so với mức 671,37 đồng năm 2024 do ảnh hưởng của việc tăng quy mô vốn hoặc tính toán lợi nhuận pha loãng).

Chỉ số P/B đạt 1,16 lần: Cho thấy thị giá hiện tại đang giao dịch khá sát với giá trị sổ sách thực tế của doanh nghiệp. Tuy nhiên, do một nửa tài sản nằm ở khoản phải thu nên giá trị sổ sách này cần được nhìn nhận một cách thận trọng.

Phân tích xu hướng kỹ thuật: Kiệt quệ thanh khoản tại vùng đáy lịch sử

Nhìn vào đồ thị kỹ thuật 5 năm của JVC, có thể thấy cổ phiếu đã trải qua một chu kỳ sụt giảm vô cùng khốc liệt:

Sau khi tạo đỉnh đầu cơ ngắn hạn vào đầu năm 2022 quanh mốc 14.00 - 16.00 đồng, JVC liên tục lao dốc ròng rã và gần như "đóng băng" biến động quanh vùng giá 3.00 - 4.00 đồng trong suốt giai đoạn 2023 - 2024.

Đến cuối năm 2025, cổ phiếu có một nhịp sóng hồi phục kỹ thuật khá tốt lên vùng 8.00 - 9.00 đồng trước khi bước vào xu hướng giảm giá kéo dài (Down-trend) cho đến thời điểm giữa năm 2026.

Hiện tại (tháng 07/2026), JVC đang tiến sát về vùng đáy thấp nhất 52 tuần tại mốc 3.33 đồng (biên độ 52 tuần là 3.35 - 9.10). Đồ thị cho thấy đường giá bám sát dải dưới và nằm hoàn toàn dưới đường MA10 (3.49) và MA50 (3.77). Khối lượng giao dịch phiên gần nhất chỉ đạt vỏn vẹn 21.100 cổ phiếu, giá trị giao dịch 0,07 tỷ đồng. Trạng thái "kiệt quệ thanh khoản" này chứng tỏ dòng tiền lớn đã hoàn toàn rút khỏi cổ phiếu và lực bán cũng đã cạn kiệt, cổ phiếu đang rơi vào trạng thái ngủ đông kỹ thuật.

Tổng hợp từ các khía cạnh phân tích cổ phiếu JVC, đây là một case study mang tính chất đầu tư xoay chuyển tình thế (Turnaround) nhưng chứa đựng rủi ro cao:

Với mức giá "trà đá" 3.33 đồng, JVC đã chiết khấu toàn bộ các thông tin tiêu cực. Tuy nhiên, do thiếu vắng dòng tiền đẩy, nhà đầu tư chưa nên giải ngân mua đuổi ở thời điểm hiện tại. Hãy đưa JVC vào danh sách theo dõi đặc biệt, chờ đợi những tín hiệu cải thiện rõ nét từ báo cáo tài chính quý tới (khoản phải thu thu hẹp, tiền mặt tăng lên) kết hợp với một phiên bùng nổ thanh khoản (khối lượng tăng đột biến vượt các đường MA) để tham gia vào làn sóng phục hồi kỹ thuật.