Trong chiến lược phát triển kinh tế vĩ mô dài hạn, hạ tầng giao thông luôn được xem là xương sống thúc đẩy dòng vốn đầu tư công giải ngân mạnh mẽ. Trên thị trường chứng khoán, nhóm cổ phiếu thầu xây lắp hạ tầng luôn là tâm điểm của dòng tiền mỗi khi các đại dự án cao tốc, sân bay được kích hoạt. Một trong những đại diện tiêu biểu nhất có quy mô tài sản lớn và năng lực thực thi dự án hàng đầu trong nhóm này chính là Công ty Cổ phần Lizen (Mã cổ phiếu LCG - sàn HSX, tiền thân là Licogi 16).

Sở hữu danh mục dự án thầu hạ tầng giao thông trải dài từ Bắc vào Nam, LCG đã hoàn thành chu kỳ tích lũy vốn và chính thức bước vào giai đoạn bùng nổ về quy mô doanh thu khi vượt ngưỡng 3.000 tỷ đồng trong năm 2025. Tuy nhiên, đằng sau bức tranh doanh thu tăng trưởng thần tốc là bài toán quản trị chi phí vốn gắt gao khi biên lợi nhuận gộp toàn ngành có xu hướng thu hẹp. Bài phân tích cổ phiếu LCG dưới đây sẽ bóc tách toàn diện chuỗi số liệu tài chính 5 năm (2021 - 2025) để mang lại góc nhìn sắc bén, chuyên sâu nhất cho các nhà đầu tư.

Công ty Cổ phần Lizen (LCG) là một trong những thương hiệu giàu truyền thống nhất bước ra từ chiếc nôi của Tổng công ty Licogi. Sau quá trình tái cấu trúc thương hiệu và thay đổi nhận diện thành Lizen, doanh nghiệp đã thực hiện một cuộc dịch chuyển chiến lược: Tập trung toàn lực vào mảng xây lắp hạ tầng giao thông quy mô lớn (cao tốc, quốc lộ, cầu bến) và năng lượng tái tạo, thay vì dàn trải nguồn lực vào mảng bất động sản dân dụng như giai đoạn trước.

Khả năng trúng thầu và thực thi các dự án trọng điểm quốc gia

Lợi thế cạnh tranh cốt lõi giúp LCG tách top so với các nhà thầu xây lắp quy mô nhỏ nằm ở Hồ sơ năng lực (Track Record) xuất sắc và quyền sở hữu hệ thống máy móc, trang thiết bị cơ giới hiện đại. LCG liên tục góp mặt trong các liên danh trúng thầu hàng loạt siêu dự án thuộc trục cao tốc Bắc – Nam phía Đông (như đoạn Vũng Áng - Bùng, Vân Phong - Nha Trang, Biên Hòa - Vũng Tàu) hay đường vành đai vùng thủ đô. Năng lực vừa tự chủ thi công vừa liên kết tốt giúp doanh nghiệp luôn đảm bảo được tiến độ nghiệm thu kỹ thuật khắt khe từ Bộ Giao thông Vận tải, từ đó đảm bảo được dòng doanh thu gối đầu lớn (Backlog) cho nhiều năm liên tiếp.

Hệ sinh thái đa ngành hỗ trợ mảng lõi

Bên cạnh mảng xây lắp hạ tầng cốt lõi, Lizen xây dựng một hệ sinh thái bổ trợ bao gồm mảng sản xuất vật liệu xây dựng (đá, bê tông nhựa nóng) nhằm tự chủ nguồn cung đầu vào, giảm thiểu rủi ro biến động giá. Ngoài ra, doanh nghiệp còn sở hữu danh mục đầu tư tài chính dài hạn vào các công ty liên doanh, liên kết trong mảng BOT giao thông và năng lượng sạch (điện mặt trời, điện gió). Cấu trúc này giúp LCG vừa có nguồn thu ngắn hạn từ xây lắp, vừa tích lũy tài sản sinh lời dài hạn từ hạ tầng năng lượng.

Báo cáo kết quả hoạt động kinh doanh của LCG giai đoạn 5 năm vừa qua phản ánh chân thực chu kỳ giải ngân vốn đầu tư công, từ pha đóng băng vì dịch bệnh cho đến pha bùng nổ khối lượng thi công.

| Chỉ tiêu tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 1.802,65 | 1.005,84 | 2.007,95 | 2.817,13 | 3.002,05 |

| Giá vốn hàng bán | 1.373,86 | 876,95 | 1.722,78 | 2.473,27 | 2.697,61 |

| Lợi nhuận gộp | 428,80 | 128,89 | 285,17 | 343,86 | 304,43 |

| Doanh thu tài chính | 15,49 | 276,30 | 13,88 | 34,46 | 6,94 |

| Chi phí lãi vay | 106,19 | 69,39 | 50,64 | 62,09 | 73,58 |

| Chi phí quản lý doanh nghiệp | 83,70 | 79,00 | 107,34 | 158,34 | 100,67 |

| LN sau thuế công ty mẹ | 181,76 | 192,03 | 103,61 | 121,47 | 150,15 |

| Chỉ số | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Biên lợi nhuận gộp | 23,79% | 12,81% | 14,20% | 12,21% | 10,14% |

| Biên lợi nhuận ròng | 10,08% | 19,09% | 5,16% | 4,31% | 5,00% |

| Biên EBIT | 18,50% | 31,37% | 9,26% | 7,82% | 8,40% |

Khúc ngoặt sụt giảm biên lãi gộp cốt lõi

Năm 2021, LCG ghi nhận mức biên lợi nhuận gộp cao ngất ngưỡng lên tới 23,79% nhờ hạch toán các dự án năng lượng tái tạo (điện mặt trời Chư Ngọc, Solar Nhơn Hải) vốn có tỷ suất sinh lời vượt trội. Kể từ năm 2022 trở đi, khi dòng tiền dịch chuyển hẳn sang mảng thầu xây lắp cao tốc, biên lãi gộp bắt đầu xu hướng sụt giảm liên tục, từ 12,81% xuống còn 12,21% (năm 2024) và chạm mốc thấp nhất tại 10,14% vào năm 2025.

Sự sụt giảm này là hệ quả tất yếu từ đặc thù của mảng đầu tư công: Đơn giá định mức của Nhà nước thường thấp hơn giá thị trường thực tế, kết hợp với chi phí nguyên vật liệu dầm, nền đường, xi măng và nhân công leo thang trong các năm qua đã bào mòn đáng kể thặng dư gộp của LCG.

Sự bùng nổ doanh thu vượt ngưỡng 3.000 tỷ cứu cánh lợi nhuận ròng

Mặc dù biên lãi gộp bị thu hẹp, LCG vẫn bảo toàn và thúc đẩy được đà tăng trưởng lợi nhuận tuyệt đối nhờ chiến lược lấy quy mô bù biên độ. Năm 2025, tổng doanh thu hoạt động kinh doanh đạt 3.002 tỷ đồng, mốc doanh thu cao nhất trong lịch sử hoạt động của doanh nghiệp, tăng trưởng 6,5% so với năm 2024 và gấp 3 lần so với năm đáy chu kỳ 2022.

Điểm sáng lớn trong năm 2025 là việc ban điều hành siết chặt chi phí quản lý doanh nghiệp từ 158,3 tỷ đồng xuống còn 100,6 tỷ đồng (giảm tới 36,4%). Nhờ kiểm soát tốt chi phí vận hành, lợi nhuận sau thuế của cổ đông công ty mẹ năm 2025 đạt 150,1 tỷ đồng, tăng trưởng 23,6% so với mức 121,4 tỷ đồng của năm 2024. Biên lợi nhuận ròng từ đó cũng được cải thiện nhẹ từ 4,31% lên mốc 5,00%.

Lưu ý về năm 2022: Khoản lợi nhuận ròng 192 tỷ đồng của năm 2022 vọt lên cao bất thường dù doanh thu thuần chỉ có 1.005 tỷ đồng là nhờ vào khoản doanh thu hoạt động tài chính đột biến 276,2 tỷ đồng từ việc chuyển nhượng cổ phần tại các công ty con thuộc mảng năng lượng và bất động sản.

Bảng cân đối kế toán của LCG mang đậm đặc trưng cấu trúc tài sản của một "gã khổng lồ" xây lắp: Quy mô tài sản lưu động chiếm tỷ trọng tuyệt đối và gắn liền với áp lực nợ đọng phải thu.

| Danh mục tài sản | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng cộng Tài sản | 5.804,53 | 5.047,84 | 5.979,14 | 6.019,87 | 7.567,26 |

| Tài sản ngắn hạn | 3.667,58 | 3.869,59 | 4.819,62 | 4.607,21 | 5.853,97 |

| Tiền & tương đương tiền | 256,14 | 100,87 | 731,96 | 359,58 | 989,66 |

| Phải thu ngắn hạn | 2.198,51 | 2.420,67 | 2.539,67 | 2.120,33 | 2.816,73 |

| Tổng hàng tồn kho | 836,55 | 1.183,59 | 1.467,49 | 2.055,56 | 1.983,21 |

| Tài sản dài hạn | 2.136,95 | 1.178,26 | 1.159,52 | 1.412,66 | 1.713,29 |

| Đầu tư tài chính dài hạn | 702,56 | 759,66 | 577,63 | 738,20 | 960,91 |

| Nợ phải trả | 3.415,92 | 2.464,84 | 3.440,93 | 3.428,75 | 4.785,54 |

| Vốn chủ sở hữu | 2.388,62 | 2.583,01 | 2.538,20 | 2.591,11 | 2.781,72 |

Áp lực từ các khoản phải thu ngắn hạn chạm mốc 2.800 tỷ

Tính đến cuối năm 2025, tổng tài sản của LCG đạt mốc kỷ lục mới là 7.567,2 tỷ đồng, tăng trưởng mạnh mẽ 25,7% so với năm 2024. Trong đó, tài sản ngắn hạn chiếm tỷ trọng áp đảo lên tới 77,3% (đạt 5.853,9 tỷ đồng).

Khoản mục lớn nhất và đáng ngại nhất trong cơ cấu tài sản là Phải thu ngắn hạn từ khách hàng, vọt lên mức 2.816,7 tỷ đồng vào năm 2025. Con số này chiếm tới 37,2% tổng tài sản của doanh nghiệp. Đặc thù của nhà thầu xây dựng đầu tư công là quy trình phê duyệt hồ sơ nghiệm thu, khối lượng thi công và thủ tục giải ngân từ kho bạc Nhà nước qua nhiều tầng nấc phức tạp. Việc phải thu liên tục phình to cho thấy LCG đang bị chiếm dụng vốn rất lớn tại các công trình đang triển khai, dẫn đến tình trạng "có doanh thu trên sổ sách nhưng dòng tiền mặt chưa về kịp".

Hàng tồn kho neo ở mức cao phản ánh khối lượng dở dang lớn

Tổng hàng tồn kho của LCG vào cuối năm 2025 đạt 1.983,2 tỷ đồng, duy trì tương đương ngưỡng 2.055,5 tỷ đồng của năm 2024. Lượng hàng tồn kho khổng lồ này chủ yếu nằm ở chi phí sản xuất kinh doanh dở dang tại các công trình giao thông trọng điểm chưa đến kỳ nghiệm thu giai đoạn. Vòng quay hàng tồn kho của LCG đạt mức 1,34 lần vào năm 2025, thể hiện tốc độ luân chuyển tài sản ở mức trung bình ổn định, đặc trưng của các chu kỳ thầu xây lắp kéo dài từ 2 đến 3 năm.

Một điểm sáng tài sản đáng ghi nhận là lượng Tiền và các khoản tương đương tiền bứt phá lên mốc 989,6 tỷ đồng vào cuối năm 2025 (gấp gần 3 lần năm 2024), phần nào tạo ra một tấm đệm thanh khoản vững chắc, giúp doanh nghiệp chủ động nguồn vốn đối ứng để mua sắm vật liệu, máy móc cho các dự án mới mà không hoàn toàn bị động trước tiến độ giải ngân của chủ đầu tư.

Sự phình to của quy mô hoạt động và tình trạng bị chiếm dụng vốn ở mảng phải thu buộc LCG phải gia tăng huy động nguồn vốn tài trợ từ bên ngoài, làm thay đổi các hệ số an toàn tài chính.

| Nhóm chỉ số | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Thanh toán hiện hành (lần) | 1,43 | 1,70 | 1,47 | 1,42 | 1,25 |

| Thanh toán nhanh (lần) | 1,06 | 1,12 | 1,00 | 0,77 | 0,82 |

| Thanh toán lãi vay (lần) | 3,14 | 4,55 | 3,67 | 3,55 | 3,43 |

| Hệ số Nợ/VCSH (lần) | 1,43 | 0,95 | 1,36 | 1,32 | 1,72 |

| Hệ số ROA (%) | 3,04% | 3,54% | 1,88% | 2,02% | 2,21% |

| Hệ số ROE (%) | 8,58% | 7,72% | 4,05% | 4,74% | 5,59% |

Sự dịch chuyển cơ cấu nợ sang ngắn hạn và áp lực hệ số đòn bẩy

Tổng nợ phải trả của LCG tính đến cuối năm 2025 đã chạm mốc 4.785,5 tỷ đồng, kéo hệ số Nợ/Vốn chủ sở hữu tăng mạnh từ 1,32 lần lên 1,72 lần. Đáng chú ý, cấu trúc nợ của doanh nghiệp lệch hẳn về phía Nợ ngắn hạn với giá trị 4.666,6 tỷ đồng (chiếm tới 97,5% tổng nợ). Danh mục nợ này bao gồm các khoản vay ngắn hạn từ hệ thống ngân hàng thương mại để tài trợ vốn lưu động và các khoản phải trả nhà cung cấp vật liệu, đội thầu phụ.

Việc lạm dụng đòn bẩy ngắn hạn đã kéo hệ số Thanh toán hiện hành giảm xuống mức 1,25 lần - mốc thấp nhất trong vòng 5 năm qua. Hệ số thanh toán nhanh dù có sự hồi phục nhẹ lên mức 0,82 lần nhờ lượng tiền mặt dồi dào, nhưng việc chỉ số này nằm dưới mốc 1,0 lần vẫn là tín hiệu nhắc nhở ban điều hành cần đặc biệt cẩn trọng trong việc cân đối kỳ hạn dòng tiền trả nợ ngân hàng.

Đồng thời, áp lực chi phí tài chính gia tăng làm hệ số Thanh toán lãi vay giảm nhẹ về mốc 3,43 lần vào năm 2025. Dù doanh nghiệp vẫn hoàn toàn kiểm soát tốt khả năng chi trả lãi từ dòng lợi nhuận trước thuế, biên độ an toàn chi phí vốn đã bị thu hẹp đáng kể.

Thách thức cải thiện hiệu suất sử dụng vốn (ROE)

Mặc dù doanh thu thuần đạt mốc 3.000 tỷ đồng, hệ số hiệu quả quản lý của LCG nhìn chung vẫn duy trì ở mức khá khiêm tốn. Chỉ số ROA năm 2025 đạt 2,21% và chỉ số ROE đạt 5,59%. Sự sụt giảm ROE từ mốc 8,58% (năm 2021) xuống quanh ngưỡng 4% - 5% trong giai đoạn gần đây là do quy mô vốn chủ sở hữu tăng lên sau các đợt chia tách, phát hành cổ phiếu cho cổ đông hiện hữu trước đó, trong khi biên lợi nhuận ròng của ngành xây lắp quá mỏng khiến thặng dư ròng chưa thể bứt phá mạnh tương ứng để tối ưu hóa hiệu suất dòng vốn.

Lịch sử phân phối lợi nhuận của LCG qua các thời kỳ thể hiện rõ nét tư duy quản trị dòng tiền linh hoạt, nỗ lực dung hòa giữa việc giữ vốn để tái đầu tư dự án và việc duy trì quyền lợi thực tế cho cổ đông:

Pha gọi vốn và chia tách mạnh (2019 - 2022): Để chuẩn bị tiềm lực tài chính đối ứng cho làn sóng đầu tư công giai đoạn đầu, LCG liên tục thực hiện các đợt phát hành cổ phiếu tăng vốn quy mô lớn. Điển hình là đợt phát hành cho cổ đông hiện hữu (CĐHH) tỷ lệ 10:3 vào cuối năm 2019 và tỷ lệ 100:42,6 với giá giá ưu đãi 10.000 đồng/CP vào cuối năm 2021. Đi kèm với đó là các đợt chi trả cổ tức bằng cổ phiếu đậm đặc: tỷ lệ 100:12 (năm 2020), 100:8 (năm 2021) và 10:1 (năm 2022). Việc liên tục chia tách này đã đẩy quy mô vốn điều lệ của LCG phình to nhanh chóng, song cũng tạo ra áp lực pha loãng EPS rất lớn trong ngắn hạn.

Sự quay trở lại của cổ tức tiền mặt bền vững (2023 - 2026): Khi các dự án bắt đầu cho thu hoạch dòng tiền nghiệm thu giai đoạn, LCG đã đều đặn thực hiện chi trả cổ tức bằng tiền mặt cho cổ đông:

Dựa trên các dữ liệu chuyển động giá thực tế hiển thị trên đồ thị kỹ thuật, cổ phiếu LCG hiện đang sở hữu những đặc tính chuyển động dòng tiền mang tính chất tích lũy vô cùng rõ rệt:

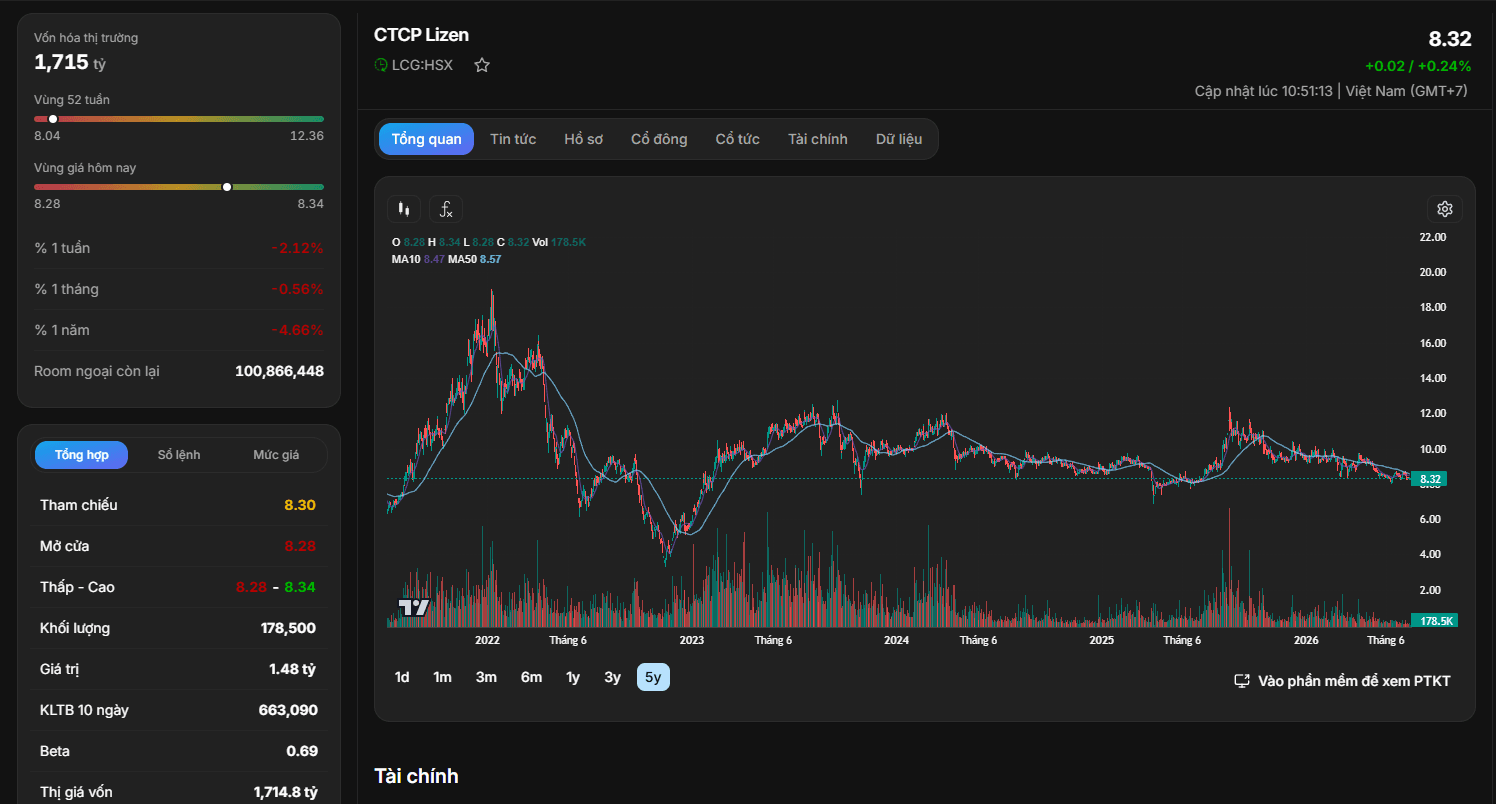

Trạng thái định giá thị trường và quy mô vốn hóa

Cổ phiếu LCG hiện đang giao dịch quanh mức giá đóng cửa kỹ thuật là 8.32 đồng/cổ phiếu (tương đương 8.320 đồng một cổ phiếu). Trong phiên giao dịch, thị giá ghi nhận mức tăng trưởng nhẹ +0,24% (tương ứng tăng 0,02 điểm so với mức giá tham chiếu 8.30 đồng/cổ phiếu). Tổng quy mô vốn hóa thị trường của Lizen tại mức giá này đạt 1.715 tỷ đồng (thông số chi tiết hiển thị ở mức 1.714,8 tỷ đồng trên lượng cổ phiếu đang lưu hành), đưa LCG trở thành một cổ phiếu midcap có quy mô vốn hóa trung bình lớn trong nhóm thầu xây lắp hạ tầng.

Xét về các chỉ số định giá kỹ thuật qua chuỗi số liệu hệ thống:

Cấu trúc xu hướng đồ thị kỹ thuật và thanh khoản

Nhìn vào bức tranh chuyển động giá 5 năm, LCG đã kết thúc hoàn toàn chu kỳ phân phối khốc liệt từ vùng đỉnh cũ (thiết lập hiệu suất 1 năm giảm nhẹ -4,66%). Biên độ dao động giá 52 tuần thu hẹp đáng kể, dao động từ mốc thấp nhất là 8.04 đồng đến mốc cao nhất là 12.36 đồng.

Hiện tại, đường trung bình động ngắn hạn MA10 đang nằm tại mốc 8.47 và đường trung bình động trung hạn MA50 đang neo tại mốc 8.57. Việc thị giá 8.32 đồng đang giao dịch bò sát ngay dưới hai đường trung bình động này tạo nên một cấu trúc tích lũy nền phẳng trường kỳ (Sideway Down cạn kiệt).

Điểm nhấn kỹ thuật quan trọng nhất chính là áp lực thanh khoản: Khối lượng giao dịch trong phiên ghi nhận mức 178.500 cổ phiếu, sụt giảm rất mạnh so với mức khối lượng trung bình 10 ngày là 663.090 cổ phiếu. Hiện tượng thanh khoản cạn kiệt, mất hút dòng tiền bán tháo tại vùng sát đáy 52 tuần (8.04 đồng) là minh chứng kỹ thuật kinh điển cho trạng thái "Cạn cung hoàn toàn" (No Supply). Cổ phiếu hiện tại giống như một chiếc lò xo bị nén chặt, lượng hàng trôi nổi lướt sóng ngắn hạn đã bị đào thải gần hết, chỉ cần một ngòi nổ thông tin tích cực về giải ngân đầu tư công lớn hoặc số liệu tài chính quý tới khởi sắc là đủ để kích hoạt dòng tiền lớn đẩy giá cổ phiếu bứt phá mạnh mẽ khỏi kênh tích lũy.

Tổng hợp toàn diện từ các phân tích định lượng dựa trên số liệu báo cáo tài chính và các chỉ chỉ báo đồ thị kỹ thuật thực tế, chúng ta có thể đúc kết chiến lược đầu tư đối với cổ phiếu LCG qua bảng cân bằng cơ hội và rủi ro sau:

Cơ hội đầu tư dài hạn

Rủi ro nội tại cần lưu ý

Chiến lược hành động

Cổ phiếu LCG ở vùng giá hiện tại đã loại bỏ hoàn toàn các yếu tố rủi ro ảo và trở thành một cơ hội đầu tư giá trị mang đậm tính chất tích sản và phòng thủ.