Bài viết tập trung phân tích cổ phiếu LGL chuyên sâu dưới góc nhìn tài chính doanh nghiệp và xu hướng thị trường bất động sản giai đoạn 2021-2026. Nội dung phân tích cổ phiếu LGL này sẽ cung cấp hệ thống dữ liệu bóc tách chi tiết về sự sụt giảm của mảng kinh doanh cốt lõi, rủi ro thâm dụng vốn tại các khoản phải thu dài hạn, cấu trúc đòn bẩy nguồn vốn và định giá kỹ thuật tối ưu để nhà đầu tư đưa ra quyết định giao dịch chính xác nhất.

Công ty Cổ phần Đầu tư và Phát triển Đô thị Long Giang (Long Giang Land), tiền thân là Công ty TNHH Long Giang, được thành lập vào năm 2001. Trải qua hơn hai thập kỷ phát triển, doanh nghiệp đã khẳng định được tên tuổi trong hai lĩnh vực cốt lõi: thi công nền móng, xây dựng dân dụng và kinh doanh phát triển bất động sản. LGL chính thức đưa cổ phiếu lên niêm yết trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) từ năm 2010. Trong giai đoạn hoàng kim, Long Giang Land từng được đánh giá là một nhà phát triển bất động sản tầm trung có uy tín với năng lực tự thầu xây dựng, giúp tối ưu hóa giá vốn đầu tư dự án.

Cơ cấu cổ đông và bộ máy quản trị

Tính đến giai đoạn hiện tại, cơ cấu sở hữu của Long Giang Land mang tính cô đặc tương đối cao, tập trung phần lớn quyền biểu quyết vào ban lãnh đạo chủ chốt và các bên liên quan. Trong đó, ông Nguyễn Mạnh Hà – Chủ tịch Hội đồng quản trị – cùng nhóm cổ đông gia đình và các tổ chức liên kết là những người nắm giữ tỷ lệ cổ phần chi phối tại doanh nghiệp. Sự cô đặc này một mặt giúp doanh nghiệp nhanh chóng thông qua các quyết sách chiến lược trong các kỳ Đại hội đồng cổ đông, nhưng mặt khác cũng là nguyên nhân khiến thanh khoản giao dịch tự do (free-float) của cổ phiếu LGL trên thị trường chứng khoán luôn duy trì ở mức thấp.

Chuỗi dự án Rivera Park và hệ sinh thái tài sản

Nhắc đến Long Giang Land, thị trường thường liên tưởng ngay đến chuỗi dự án chung cư phân khúc trung - cao cấp mang thương hiệu Rivera Park. Đây chính là con gà đẻ trứng vàng mang lại nguồn doanh thu và dòng tiền thặng dư lớn cho doanh nghiệp trong giai đoạn trước năm 2020:

Bên cạnh chuỗi dự án gối đầu Rivera Park, hệ sinh thái của Long Giang Land còn mở rộng sang mảng quản lý, khai thác dịch vụ bất động sản thông qua các công ty con (như Rivera Homes) và đầu tư tài chính vào các doanh nghiệp liên kết trong lĩnh vực sản xuất, thương mại. Việc hiểu rõ mô hình hệ sinh thái này giúp nhà đầu tư dễ dàng bóc tách các khoản phải thu và doanh thu tài chính phát sinh trong bảng cân đối kế toán của doanh nghiệp khi tiến hành phân tích cổ phiếu LGL.

Hoạt động kinh doanh cốt lõi của Long Giang Land trong giai đoạn từ năm 2021 đến năm 2025 đối mặt với rất nhiều thách thức lớn từ sự đóng băng của thị trường bất động sản nói chung và tiến độ pháp lý dự án nói riêng. Khi thực hiện phân tích cổ phiếu LGL, điểm đáng chú ý đầu tiên là xu hướng lao dốc của doanh thu thuần và sự thu hẹp của biên lợi nhuận gộp qua từng năm tài chính.

| Chỉ tiêu kinh doanh | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 124,82 | 207,61 | 91,32 | 44,91 | 49,59 |

| Giá vốn hàng bán | 114,63 | 196,40 | 86,40 | 43,96 | 48,76 |

| Lợi nhuận gộp | 10,18 | 11,21 | 4,92 | 0,95 | 0,83 |

| Doanh thu tài chính | 116,58 | 103,68 | 116,68 | 2,82 | 54,47 |

| Chi phí tài chính | 52,58 | 52,19 | 26,94 | 30,06 | 31,83 |

| Trong đó: Chi phí lãi vay | 51,10 | 40,35 | 20,66 | 29,22 | 31,29 |

| Lợi nhuận từ công ty liên kết | 1,29 | 1,16 | 3,45 | 0,00 | 0,00 |

| Chi phí bán hàng | 1,44 | 1,57 | 15,77 | 0,00 | 0,00 |

| Chi phí quản lý doanh nghiệp | 33,12 | 30,47 | 46,93 | 22,02 | 4,33 |

| Lợi nhuận khác | -28,04 | -12,69 | -8,18 | -7,21 | 1,32 |

| Tổng lợi nhuận trước thuế | 12,88 | 19,14 | 27,23 | -55,52 | 20,46 |

| Lợi nhuận sau thuế của công ty mẹ | 1,26 | 5,43 | 15,31 | -55,52 | 20,46 |

Sau khi ghi nhận mức doanh thu thuần đạt đỉnh hơn 207,6 tỷ đồng vào năm 2022 nhờ việc bàn giao một số hạng mục cuối tại các dự án chung cư cũ, nguồn thu của Long Giang Land lập tức rơi vào trạng thái suy kiệt. Đến năm 2024, doanh thu chỉ còn vỏn vẹn 44,9 tỷ đồng và năm 2025 hồi phục không đáng kể ở mức 49,5 tỷ đồng.

Đáng ngại hơn, lợi nhuận gộp từ mảng kinh doanh cốt lõi của doanh nghiệp bị bào mòn gần như hoàn toàn. Năm 2021, lợi nhuận gộp đạt hơn 10,1 tỷ đồng, nhưng đến năm 2025, chỉ số này chỉ còn giữ lại hơn 833 triệu đồng. Sự suy giảm nghiêm trọng này đến từ việc chi phí giá vốn neo giữ ở mức quá cao, chiếm tỷ trọng lên tới 98,3% tổng doanh thu thuần trong năm 2025. Điều này cho thấy công ty không có các dự án bất động sản thương mại mới đi vào vận hành và bàn giao, dòng tiền cốt lõi gần như bị đóng băng.

Tuy nhiên, bài toán phân tích cổ phiếu LGL mở ra một góc nhìn khác khi lợi nhuận sau thuế của công ty mẹ lại được cứu vãn hoàn toàn nhờ doanh thu hoạt động tài chính. Giai đoạn 2021-2023, doanh thu tài chính liên tục duy trì ở mức cao trên 100 tỷ đồng mỗi năm, giúp doanh nghiệp bù đắp toàn bộ chi phí vận hành và ghi nhận lợi nhuận dương. Năm 2024, khi nguồn thu tài chính sụt giảm mạnh xuống chỉ còn 2,8 tỷ đồng, trong khi chi phí quản lý doanh nghiệp và chi phí lãi vay (29,2 tỷ đồng) không thể cắt giảm, LGL lập tức rơi vào trạng thái khủng hoảng với mức lỗ ròng kỷ lục hơn 55,5 tỷ đồng.

Bước sang năm 2025, bức tranh kinh doanh có sự cải thiện rõ nét khi doanh thu tài chính quay trở lại mốc 54,4 tỷ đồng, kết hợp với chi phí quản lý doanh nghiệp được cắt giảm tối đa từ 22 tỷ xuống còn 4,3 tỷ đồng, giúp Long Giang Land thoát lỗ thành công và ghi nhận mức lợi nhuận sau thuế đạt hơn 20,4 tỷ đồng. Điều này khẳng định lợi nhuận ròng của LGL phụ thuộc hoàn toàn vào các hoạt động thoái vốn, chuyển nhượng cổ phần hoặc doanh thu từ các công cụ tài chính, chứ không đến từ mảng xây dựng bất động sản truyền thống.

Cấu trúc bảng cân đối kế toán của Long Giang Land là một phần cực kỳ quan trọng cần bóc tách khi thực hiện phân tích cổ phiếu LGL, bởi nó phản ánh bản chất việc phân bổ nguồn vốn và chất lượng tài sản của doanh nghiệp qua một chu kỳ dài hạn 5 năm.

| Khoản mục tài sản | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| A. Tài sản lưu động ngắn hạn | 1.101,67 | 1.152,70 | 1.113,31 | 673,99 | 593,96 |

| Tiền và tương đương tiền | 19,18 | 21,50 | 9,84 | 5,68 | 10,29 |

| Đầu tư tài chính ngắn hạn | 5,32 | 5,32 | 0,00 | 0,00 | 0,00 |

| Các khoản phải thu ngắn hạn | 713,34 | 767,21 | 744,50 | 275,37 | 163,93 |

| Tổng hàng tồn kho | 356,12 | 351,58 | 353,26 | 385,60 | 409,99 |

| Tài sản ngắn hạn khác | 7,71 | 7,09 | 5,71 | 7,35 | 9,75 |

| B. Tài sản cố định và dài hạn | 594,71 | 481,83 | 233,69 | 721,56 | 823,32 |

| Các khoản phải thu dài hạn | 22,12 | 22,17 | 22,06 | 456,74 | 558,32 |

| Tài sản cố định thuần | 12,77 | 4,25 | 2,06 | 0,99 | 1,17 |

| Đầu tư tài chính dài hạn | 413,24 | 405,29 | 167,83 | 262,73 | 262,73 |

| Tài sản dài hạn khác | 88,42 | 50,13 | 41,74 | 1,10 | 1,10 |

| Lợi thế thương mại | 79,14 | 44,45 | 36,37 | 0,00 | 0,00 |

| Tổng cộng tài sản | 1.696,38 | 1.634,53 | 1.347,00 | 1.395,55 | 1.417,28 |

Phân tích hiện tượng dịch chuyển cấu trúc từ ngắn hạn sang dài hạn

Tổng tài sản của Long Giang Land duy trì tương đối ổn định quanh mức từ 1.300 tỷ đến 1.700 tỷ đồng trong suốt 5 năm. Tuy nhiên, nếu đi sâu vào các cấu phần chi tiết, chúng ta sẽ phát hiện một cuộc đại hoán đổi dòng vốn mang tính rủi ro cao:

Bản chất của hiện tượng này không phải là doanh nghiệp đã thu hồi được tiền từ các đối tác, mà là việc tái cấu trúc kỳ hạn các khoản nợ phải thu. Dòng vốn của Long Giang Land đang bị ứ đọng và chiếm dụng kéo dài tại các bên thứ ba dưới dạng các hợp đồng hợp tác đầu tư dài hạn hoặc các khoản trả trước dài hạn cho người bán. Việc dịch chuyển tài sản này làm giảm nghiêm trọng tính linh hoạt và an toàn của dòng tiền hoạt động ngắn hạn của doanh nghiệp.

Trạng thái tồn kho đóng băng

Hàng tồn kho của LGL liên tục gia tăng bền vững qua từng năm tài chính, từ mức 356,1 tỷ đồng năm 2021 lên mức 409,9 tỷ đồng vào cuối năm 2025. Trong bối cảnh doanh thu thuần từ hoạt động kinh doanh bất động sản sụt giảm mạnh qua từng năm, lượng tồn kho tăng lên phản ánh việc các dự án hiện hữu đang rơi vào trạng thái chậm triển khai hoặc gặp vướng mắc lớn về mặt thủ tục pháp lý khiến doanh nghiệp không thể tiếp tục thi công hoặc mở bán để thu hồi vốn. Điều này biến hàng tồn kho thành một loại tài sản thâm dụng vốn, chịu gánh nặng chi phí cơ hội rất cao cho cổ đông sở hữu.

Bên cạnh tài sản, việc làm rõ cấu trúc nguồn vốn tài trợ và đánh giá khả năng phòng vệ trước các rủi ro vĩ mô của doanh nghiệp là bước bắt buộc khi thực hiện nghiên cứu và phân tích cổ phiếu LGL.

| Nguồn vốn | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| A. Nợ phải trả | 951,22 | 976,36 | 673,07 | 718,49 | 719,76 |

| Nợ ngắn hạn | 895,89 | 973,40 | 672,73 | 647,32 | 522,16 |

| Nợ dài hạn | 55,33 | 2,96 | 0,33 | 71,18 | 197,60 |

| B. Vốn chủ sở hữu | 745,16 | 658,18 | 673,93 | 677,06 | 697,52 |

| Vốn cổ phần và các quỹ | 745,16 | 658,18 | 673,93 | 677,06 | 697,52 |

| Tổng cộng nguồn vốn | 1.696,38 | 1.634,53 | 1.347,00 | 1.395,55 | 1.417,28 |

Tổng nợ phải trả của Long Giang Land đạt mức 719,7 tỷ đồng tính đến cuối năm 2025, tương ứng với tỷ lệ Nợ phải trả trên Vốn chủ sở hữu ở mức 1,03 lần. Đây được đánh giá là một tỷ lệ đòn bẩy tài chính ở ngưỡng an toàn vừa phải đối với một doanh nghiệp hoạt động trong lĩnh vực phát triển bất động sản quy mô vừa và nhỏ tại Việt Nam.

Tuy nhiên, áp lực lớn nhất đối với LGL nằm ở việc cơ cấu nợ ngắn hạn luôn chiếm tỷ trọng áp đảo trong tổng nợ phải trả qua các năm. Đỉnh điểm là năm 2022, nợ ngắn hạn lên tới hơn 973,4 tỷ đồng, chiếm tới 99,7% tổng nợ. Đến năm 2025, mặc dù doanh nghiệp đã tích cực tái cơ cấu bằng cách chuyển dịch một phần nghĩa vụ nợ sang kỳ hạn dài hơn (nợ dài hạn tăng lên mức 197,6 tỷ đồng), nợ ngắn hạn vẫn neo giữ ở mức cao là 522,1 tỷ đồng. Việc này đặt doanh nghiệp trước áp lực phải liên tục đáo hạn nợ gốc và thanh toán lãi vay định kỳ trong bối cảnh mảng kinh doanh cốt lõi chưa thể tự tạo ra dòng tiền ròng dồi dào.

giúp nhà đầu tư đưa ra hành động cụ thể, quy trình phân tích cổ phiếu LGL cần kết hợp giữa các chỉ số định giá định lượng cơ bản và các tín hiệu hành vi giá thực tế trên sàn chứng khoán.

| Chỉ số định giá | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Hệ số P/E (lần) | 529,47 | 29,11 | 13,79 | -2,37 | 15,38 |

| Hệ số P/S (lần) | 5,36 | 0,76 | 2,31 | 2,92 | 6,34 |

| Hệ số P/B (lần) | 1,06 | 0,24 | 0,32 | 0,19 | 0,45 |

| EPS (Đồng) | 24,55 | 105,48 | 297,35 | -1.078,14 | 397,37 |

Đánh giá định giá định lượng cơ bản

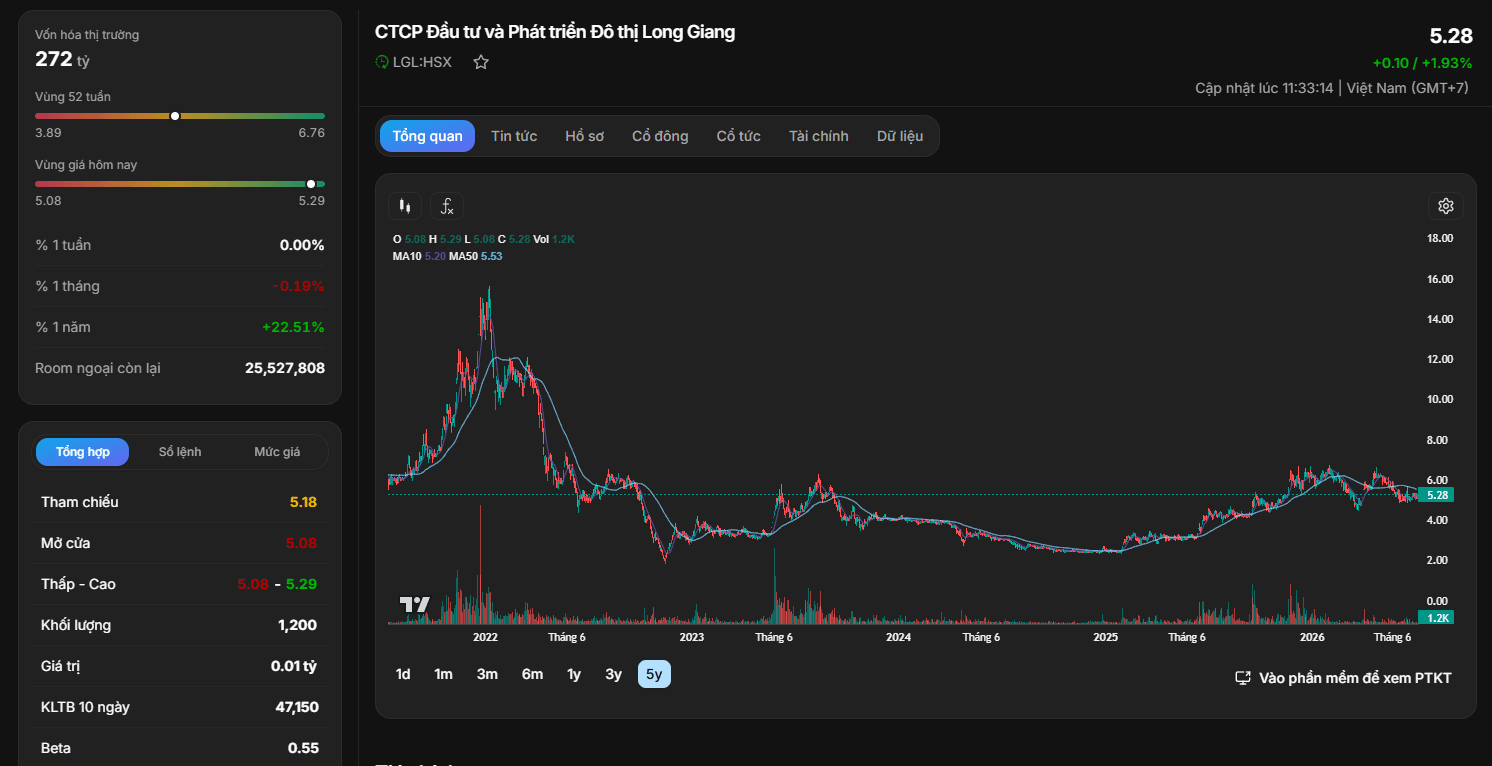

Tính đến thời điểm hiện tại, cổ phiếu LGL (niêm yết trên sàn HSX) đang giao dịch quanh mức giá 5.280 đồng/CP, tương ứng với quy mô vốn hóa thị trường ở mức rất nhỏ, đạt hơn 272 tỷ đồng.

Phân tích hành vi đồ thị kỹ thuật dài hạn

Quan sát trực quan biểu đồ kỹ thuật chu kỳ 5 năm của LGL, cổ phiếu đã hoàn thành giai đoạn sụt giảm sâu từ vùng đỉnh lịch sử (quanh mức 14.000đ – 16.000đ) thiết lập vào đầu năm 2022.

Hành động chiến lược

Dựa trên kết quả phân tích cổ phiếu LGL một cách toàn diện, nhà đầu tư được khuyến nghị áp dụng chiến lược giao dịch ngắn hạn (Trading) dựa trên dòng tiền kỹ thuật thay vì chiến lược đầu tư giá trị dài hạn: