Trong nhóm cổ phiếu bất động sản tầm trung trên thị trường chứng khoán Việt Nam, Công ty Cổ phần Đầu tư Năm Bảy Bảy (mã cổ phiếu NBB) luôn là một cái tên thu hút nhiều sự chú ý. Từng được biết đến với các dự án căn hộ phân khúc trung cấp có quy mô lớn tại khu Tây TP.HCM hợp tác cùng các đối tác Nhật Bản, NBB sở hữu quỹ đất sạch có giá trị thương mại cao. Tuy nhiên, việc phát triển các dự án bất động sản quy mô lớn luôn đòi hỏi một nguồn lực tài chính khổng lồ và khả năng quản trị dòng tiền cực kỳ nhạy bén.

Phân tích dữ liệu tài chính của NBB giai đoạn năm 2021 đến năm 2025 phác họa một bức tranh kinh doanh đầy thách thức: Doanh thu cốt lõi suy giảm nghiêm trọng, hàng tồn kho và các dự án dở dang phình to làm chôn chân dòng vốn, trong khi lợi nhuận của doanh nghiệp gần như được "gánh" hoàn toàn bởi các hoạt động tài chính đi kèm với đòn bẩy nợ vay ngày một dâng cao.

Bài phân tích cổ phiếu NBB chi tiết dưới đây sẽ mổ xẻ từng khía cạnh tài chính và hoạt động của NBB để cung cấp góc nhìn thực tế nhất cho nhà đầu tư.

Công ty Cổ phần Đầu tư Năm Bảy Bảy (NBB) tiền thân là Ban Quản lý Dự án Công trình Xây dựng trực thuộc Tổng Công ty Xây dựng Công trình Giao thông 5 (Cienco 5), được thành lập vào năm 2005. Trải qua hơn hai thập kỷ hoạt động, NBB đã khẳng định vị thế của mình trong lĩnh vực đầu tư và kinh doanh bất động sản, đặc biệt là phân khúc căn hộ cao tầng tại địa bàn TP.HCM và các dự án khu đô thị tại các tỉnh thành phía Nam như Quảng Ngãi, Bình Thuận.

Về mặt cấu trúc sở hữu, NBB có mối quan hệ hữu cơ chặt chẽ với Công ty Cổ phần Đầu tư Hạ tầng Kỹ thuật TP.HCM (mã cổ phiếu: CII) – đơn vị đóng vai trò là công ty mẹ sở hữu chi phối. Sự hợp tác này giúp NBB có được lợi thế lớn trong việc tiếp cận các dự án hạ tầng lớn và quỹ đất đối ứng tại khu vực TP.HCM. Tuy nhiên, việc vận hành một doanh nghiệp bất động sản phụ thuộc nhiều vào tiến độ pháp lý của dự án luôn tiềm ẩn những rủi ro khách quan lớn, điều này được phản ánh rõ nét qua kết quả hoạt động kinh doanh thực tế của NBB trong chu kỳ 5 năm vừa qua.

Một trong những dấu hỏi lớn nhất đối với hoạt động của NBB trong những năm qua là sự suy giảm liên tục và nghiêm trọng của doanh thu thuần từ hoạt động kinh doanh cốt lõi (bàn giao căn hộ, đất nền).

Dưới đây là bảng số liệu chi tiết về kết quả doanh thu hoạt động kinh doanh và doanh thu thuần của NBB giai đoạn năm 2021 đến năm 2025:

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng doanh thu hoạt động kinh doanh | 565,2 | 466,4 | 293,0 | 64,7 | 35,7 |

| Các khoản giảm trừ doanh thu | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Doanh thu thuần thực tế | 565,2 | 466,4 | 293,0 | 64,7 | 35,7 |

Nhìn vào bảng số liệu, có thể thấy doanh thu thuần của NBB đã rơi vào một đà dốc thẳng đứng:

Từ mức đỉnh 565,2 tỷ đồng vào năm 2021, doanh thu giảm xuống còn 293 tỷ đồng năm 2023.

Đặc biệt, trong hai năm 2024 và 2025, doanh thu thuần từ hoạt động kinh doanh cốt lõi của doanh nghiệp chỉ còn vỏn vẹn lần lượt là 64,7 tỷ đồng và 35,7 tỷ đồng (giảm hơn 93% so với năm 2021).

Sự sụt giảm này phản ánh thực trạng "đói" dự án bàn giao của NBB khi các dự án lớn như Delagi (Bình Thuận) hay NBB II, NBB III gặp vướng mắc kéo dài về thủ tục pháp lý hoặc tiến độ thi công chậm hơn dự kiến. Đối với một doanh nghiệp bất động sản, việc không có dự án mới được nghiệm thu và bàn giao đồng nghĩa với việc mảng kinh doanh cốt lõi không thể tạo ra dòng tiền dương trực tiếp từ khách hàng.

Khi doanh thu thuần sụt giảm mạnh, lợi nhuận gộp từ hoạt động bán hàng của NBB cũng bị ảnh hưởng nặng nề. Tuy nhiên, điều kỳ lạ là doanh nghiệp vẫn duy trì được mức lợi nhuận sau thuế dương qua các năm. Câu trả lời nằm ở mảng hoạt động tài chính.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Lợi nhuận gộp | 255,2 | 226,7 | 104,6 | 22,5 | 7,2 |

| Biên lợi nhuận gộp (%) | 45,15% | 48,62% | 35,69% | 34,75% | 20,16% |

| Doanh thu hoạt động tài chính | 434,7 | 151,4 | 353,1 | 315,5 | 358,9 |

| Lợi nhuận sau thuế hợp nhất | 313,1 | 7,2 | 1,1 | 0,4 | 8,8 |

| Biên lợi nhuận ròng (%) | 55,60% | 1,29% | 0,65% | 1,18% | 26,10% |

Tỷ lệ lãi gộp của NBB có sự sụt giảm nghiêm trọng từ mức 45.15% (năm 2021) xuống chỉ còn 20.16% (năm 2025). Mức lãi gộp tuyệt đối năm 2025 chỉ đạt vỏn vẹn 7.2 tỷ đồng – con số quá nhỏ bé đối với một doanh nghiệp có quy mô tổng tài sản gần 7.800 tỷ đồng.

Trong bối cảnh đó, doanh thu hoạt động tài chính chính là "phao cứu sinh" duy nhất giữ cho NBB không bị lỗ ròng. Trong các năm 2023, 2024 và 2025, doanh thu tài chính luôn duy trì ở mức rất cao, dao động từ 315 tỷ đến gần 359 tỷ đồng, gấp hàng chục lần so với doanh thu bán hàng cốt lõi. Các khoản doanh thu tài chính này phần lớn đến từ lãi cho vay, chuyển nhượng các khoản đầu tư, hoặc các thương vụ hợp tác đầu tư với đơn vị thành viên trong hệ sinh thái CII. Việc lợi nhuận phụ thuộc hoàn toàn vào các thủ thuật tài chính thay vì bàn giao nhà cho thấy chất lượng lợi nhuận của NBB thiếu tính bền vững và chứa đựng nhiều rủi ro kế toán.

Để tài trợ cho các dự án bất động sản dở dang kéo dài nhiều năm, NBB buộc phải tăng cường sử dụng đòn bẩy tài chính từ các nguồn vốn vay ngân hàng và phát hành trái phiếu. Điều này đang đặt hệ thống tài chính của doanh nghiệp trước áp lực rất lớn.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Hệ số thanh toán hiện hành (lần) | 0,81 | 1,49 | 1,19 | 1,32 | 2,61 |

| Hệ số thanh toán nhanh (lần) | 0,37 | 0,75 | 0,47 | 0,54 | 0,54 |

| Tỷ lệ Nợ phải trả/Vốn chủ sở hữu (lần) | 1,39 | 2,51 | 2,80 | 3,27 | 3,27 |

| Chi phí lãi vay phát sinh (tỷ đồng) | 99,3 | 170,5 | 263,1 | 252,2 | 229,3 |

| Hệ số thanh toán lãi vay (lần) | 5,24 | 1,14 | 1,14 | 1,06 | 1,11 |

Tỷ lệ Nợ/VCSH tăng phi mã: Từ mức an toàn 1.39 lần vào năm 2021, tỷ lệ này đã tăng vọt lên 3.27 lần vào năm 2024 và duy trì ở mức cao này trong năm 2025. Vốn chủ sở hữu của NBB đi ngang ổn định quanh mức 1.820 tỷ đồng, trong khi nợ phải trả phình to từ 2.543 tỷ lên gần 5.962 tỷ đồng.

Chi phí lãi vay đè nặng: Chi phí lãi vay phát sinh thực tế tăng từ 99 tỷ đồng (năm 2021) lên mức đỉnh 263 tỷ đồng (năm 2023) và tiếp tục neo ở mức 229 tỷ đồng trong năm 2025.

Hệ số thanh toán lãi vay báo động: Hệ số thanh toán lãi vay của NBB trong ba năm gần đây (2023-2025) chỉ dao động sát nút quanh mức 1.06 đến 1.14 lần. Điều này cho thấy lợi nhuận trước thuế và lãi vay tạo ra chỉ vừa đủ để chi trả lãi vay ngân hàng, không để lại nhiều dư địa thặng dư cho cổ đông.

Rủi ro thanh khoản nhanh: Mặc dù hệ số thanh toán hiện hành năm 2025 cải thiện lên 2.61 lần, nhưng hệ số thanh toán nhanh (loại trừ hàng tồn kho) lại ở mức thấp đáng lo ngại là 0.54 lần. Phần lớn tài sản ngắn hạn của NBB đang bị "khóa chặt" trong hàng tồn kho khó thanh khoản nhanh.

Phân tích cơ cấu tài sản sẽ giúp nhà đầu tư nhìn thấy rõ nhất lý do tại sao dòng tiền của NBB lại rơi vào trạng thái căng thẳng như hiện tại.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tiền và các khoản tương đương tiền | 30,2 | 12,1 | 15,8 | 33,1 | 4,1 |

| Tổng hàng tồn kho | 931,3 | 1.355,5 | 1.578,5 | 1.932,1 | 4.093,7 |

| Tài sản dở dang dài hạn | 1.595,7 | 1.606,6 | 1.653,6 | 1.795,7 | 5,7 |

| Các khoản phải thu (Ngắn + Dài hạn) | 1.385,7 | 2.979,7 | 3.067,0 | 3.352,9 | 3.087,6 |

| Tổng cộng tài sản hợp nhất | 4.373,7 | 6.387,3 | 6.910,1 | 7.753,6 | 7.783,3 |

Sự chuyển dịch từ tài sản dở dang sang hàng tồn kho: Trong năm 2025, tài sản dở dang dài hạn của NBB đột ngột giảm mạnh từ 1.795 tỷ xuống chỉ còn 5,7 tỷ đồng, trong khi tổng hàng tồn kho vọt lên từ 1.932 tỷ lên hơn 4.093 tỷ đồng. Điều này cho thấy doanh nghiệp đã hoàn tất hạch toán xây dựng dở dang của một số dự án lớn (như Delagi hoặc các block căn hộ) để chuyển sang danh mục thành phẩm/hàng hóa chờ bán.

Lượng tiền mặt cạn kiệt: Lượng tiền và các khoản tương đương tiền của NBB vào cuối năm 2025 chỉ còn lại vỏn vẹn 4.1 tỷ đồng – một con số cực kỳ nhỏ bé đối với quy mô của một tổng công ty bất động sản. Sự thiếu hụt tiền mặt này buộc doanh nghiệp phải tiếp tục phụ thuộc vào việc đảo nợ từ các tổ chức tín dụng.

Các khoản phải thu chiếm tỷ trọng quá lớn: Các khoản phải thu ngắn hạn và dài hạn lên tới hơn 3.087 tỷ đồng vào năm 2025, chiếm gần 40% tổng tài sản của doanh nghiệp. Đây chủ yếu là các khoản phải thu từ việc hợp tác đầu tư và cho các bên liên quan vay mượn, dòng tiền thực tế chưa được thu hồi về két của doanh nghiệp.

Với cấu trúc tài chính thâm dụng nợ vay và dòng tiền bị kẹt ở các dự án dở dang, các chỉ số hiệu quả hoạt động và sinh lời của NBB đều duy trì ở mức rất thấp trong những năm qua.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tỷ suất sinh lời trên tổng tài sản (ROA) | 7,43% | 0,11% | 0,03% | 0,01% | 0,12% |

| Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) | 17,48% | 0,33% | 0,10% | 0,04% | 0,51% |

| Tỷ suất sinh lời trên vốn đầu tư (ROIC) | 14,70% | 2,12% | 0,03% | 1,62% | 0,52% |

Ngoại trừ năm 2021 có mức sinh lời tương đối tốt nhờ việc bàn giao một phần dự án cũ, trong giai đoạn 2022-2025, ROE của NBB hầu như chỉ mang tính tượng trưng khi dao động quanh mức 0.04% đến 0.51%. Hiệu suất sử dụng tài sản (ROA) cũng duy trì ở mức cực kỳ thấp dưới 0.2%. Điều này chỉ ra rằng lượng tài sản khổng lồ gần 7.800 tỷ đồng của NBB chưa được tối ưu hóa để tạo ra giá trị thặng dư thực tế cho cổ đông, biến doanh nghiệp trở thành một "bức tranh tài sản lớn nhưng rỗng ruột về mặt hiệu năng".

Chính sự suy giảm của lợi nhuận cốt lõi và mức EPS siêu thấp đã đẩy các chỉ số định giá thị trường của NBB lên những mức vô cùng đắt đỏ nếu nhìn qua lăng kính P/E.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Hệ số P/E (lần) | 14,24 | 14,38 | 1.131,41 | 2.959,11 | 209,33 |

| Hệ số P/S (lần) | 6,44 | 2,76 | 7,37 | 34,97 | 54,64 |

| Hệ số P/B (lần) | 2,46 | 0,71 | 1,19 | 1,25 | 1,08 |

| EPS (Đồng/cổ phiếu) | 3.139 | 159 | 9 | 57 | 649 |

Chỉ số P/E của NBB đạt mức kỷ lục 2.959 lần vào năm 2024 và ở mức 209.33 lần vào năm 2025 do EPS của cổ phiếu sụt giảm thê thảm từ mức 3.139 đồng (năm 2021) xuống chỉ còn hai chữ số trong các năm sau đó. Định giá P/B hiện tại đang neo ở mức 1.08 lần, phản ánh thị trường đang định giá doanh nghiệp sát với giá trị sổ sách của tài sản ròng. Tuy nhiên, nếu tài sản ròng chủ yếu nằm ở các khoản phải thu khó đòi và hàng tồn kho chưa thể giải phóng pháp lý, thì giá trị sổ sách này vẫn cần được nhà đầu tư đánh giá một cách thận trọng.

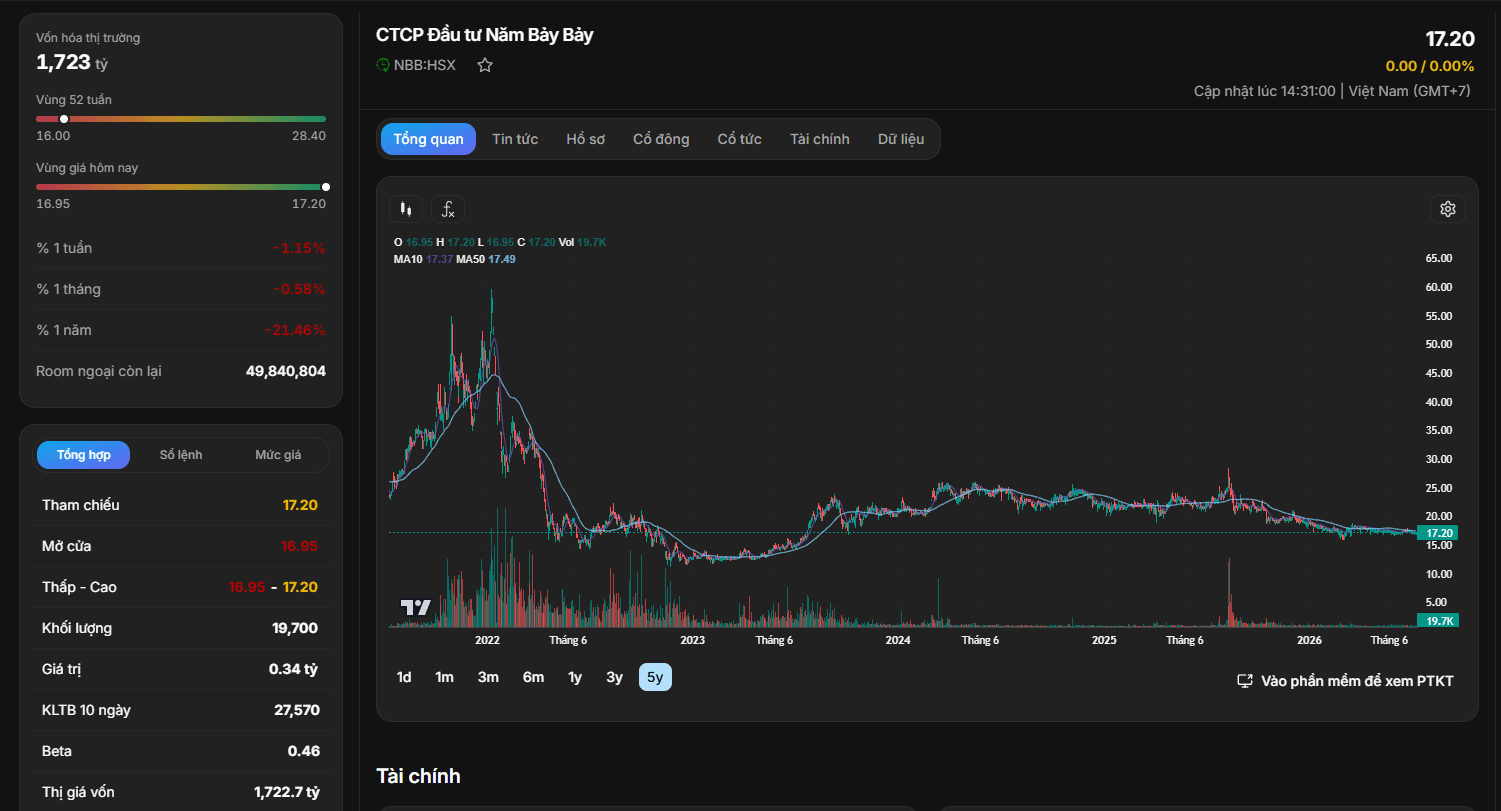

Phân tích đồ thị kỹ thuật

Dựa trên đồ thị kỹ thuật biến động giá cổ phiếu NBB trên sàn HOSE, chúng ta có thể nhận thấy rõ xu hướng chung của dòng tiền và tâm lý thị trường đối với cổ phiếu này.

| Chỉ tiêu | Giá trị thực tế | Ý nghĩa |

|---|---|---|

| Thị giá hiện tại | 17.200 đồng/cổ phiếu | Đang nằm ở vùng tích lũy đáy trung hạn sau chu kỳ sụt giảm sâu. |

| Vốn hóa thị trường | 1.723 tỷ đồng | Thuộc nhóm cổ phiếu bất động sản vốn hóa vừa và nhỏ. |

| Biên độ giá 52 tuần | 16.000 – 28.400 đồng/cổ phiếu | Giá đang giao dịch sát vùng hỗ trợ thấp nhất trong 52 tuần. |

| Khối lượng giao dịch bình quân 10 phiên | 27.570 cổ phiếu/phiên | Thanh khoản ở mức rất thấp, cho thấy dòng tiền đầu cơ đã rút lui khỏi cổ phiếu. |

Đồ thị giá NBB cho thấy một chu kỳ sụt giảm kéo dài từ vùng đỉnh quanh 45.000 - 50.000 đồng xuống vùng đáy quanh 16.000 - 18.000 đồng. Hiện tại, thị giá đang đi ngang tích lũy chặt chẽ quanh mức 17.200 đồng với mức thanh khoản cực kỳ cạn kiệt (khối lượng khớp lệnh chỉ đạt khoảng vài chục nghìn cổ phiếu mỗi phiên). Sự cạn kiệt thanh khoản này cho thấy cả lực cung bán tháo lẫn lực cầu mua chủ động đều đã suy yếu. Cổ phiếu đang thiếu vắng động lực từ dòng tiền lớn và cần một "cú hích" rõ ràng về mặt thông tin mở nút thắt pháp lý dự án để kích hoạt dòng tiền quay trở lại.

Phân tích cổ phiếu NBB chỉ ra đây là một case đầu tư mang tính "tích lũy tài sản chờ thời" hơn là một cơ hội đầu tư tăng trưởng trong ngắn hạn. Doanh nghiệp sở hữu "phần xác" là quỹ đất dở dang có giá trị lớn, nhưng "phần hồn" là dòng tiền vận hành đang gặp bế tắc lớn do pháp lý và gánh nặng nợ vay. NBB chỉ thực sự bước vào chu kỳ tăng trưởng mới khi và chỉ khi các dự án trọng điểm được khơi thông pháp lý, cho phép doanh nghiệp giải phóng hàng tồn kho trị giá hơn 4.000 tỷ đồng để chuyển hóa thành dòng tiền mặt thực tế và hạ bớt áp lực đòn bẩy nợ vay. Nhà đầu tư tham gia cổ phiếu này cần có sự kiên nhẫn dài hạn và chuẩn bị sẵn tinh thần đối diện với các biến động tài chính trong ngắn hạn của doanh nghiệp.