Bạn đang tìm kiếm cơ hội đầu tư vào một thương hiệu điện lạnh lâu đời nhưng còn e ngại về sức khỏe tài chính thực sự của doanh nghiệp? Bài viết phân tích cổ phiếu NAG dưới đây sẽ mổ xẻ chi tiết báo cáo tài chính của Tập đoàn Nagakawa, từ đó giúp các nhà đầu tư đánh giá liệu mã cổ phiếu NAG đang là một cơ hội tích sản giá rẻ hay chỉ là một "cạm bẫy giá trị" với biên lợi nhuận mỏng manh và đòn bẩy nợ đáng báo động trong năm 2026.

Công ty Cổ phần Tập đoàn Nagakawa (NAG) là một trong những tên tuổi lâu đời và quen thuộc nhất trong ngành điện lạnh và thiết bị gia dụng tại Việt Nam. Thành lập từ năm 2002, Nagakawa đã từng bước khẳng định vị thế thông qua dòng sản phẩm điều hòa không khí phân khúc trung cấp, sở hữu độ bền cao và giá thành cạnh tranh.

Trong những năm gần đây, Nagakawa không dừng lại ở mảng điều hòa truyền thống mà đã thực hiện chiến lược tái định vị thương hiệu mạnh mẽ, chuyển mình thành một Tập đoàn kinh tế đa ngành. Doanh nghiệp mở rộng mạnh mẽ sang các phân khúc:

Mặc dù có độ phủ thương hiệu lớn và hệ thống phân phối rộng khắp cả nước, Nagakawa vẫn đang phải đối mặt với bài toán tối ưu hóa chi phí và tái cấu trúc tài chính trong một môi trường cạnh tranh vô cùng khốc liệt với các thương hiệu ngoại nhập (như Daikin, Panasonic, LG) và các đối thủ nội địa năng động.

Bức tranh kinh doanh của Nagakawa trong 5 năm qua phác họa một nghịch lý rất lớn: Doanh thu tăng trưởng phi mã nhưng biên lợi nhuận bị bào mòn tối đa.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng doanh thu HĐKD | 1.474,9 | 1.910,0 | 2.140,6 | 2.744,0 | 3.329,0 |

| Các khoản giảm trừ | 70,5 | 6,0 | 22,5 | 20,8 | 30,0 |

| Doanh thu thuần | 1.404,4 | 1.904,0 | 2.118,1 | 2.723,3 | 3.298,9 |

| Giá vốn hàng bán | 1.222,4 | 1.648,1 | 1.809,7 | 2.425,9 | 3.004,4 |

| Lợi nhuận gộp | 182,0 | 255,9 | 308,4 | 297,4 | 294,5 |

| Doanh thu hoạt động tài chính | 6,2 | 11,1 | 15,9 | 25,0 | 22,2 |

| Chi phí tài chính | 40,2 | 54,4 | 81,9 | 77,5 | 95,9 |

| Trong đó: Chi phí lãi vay | 38,0 | 51,6 | 75,4 | 63,7 | 73,7 |

| Chi phí bán hàng | 100,0 | 149,8 | 177,7 | 169,6 | 130,8 |

| Chi phí quản lý doanh nghiệp | 29,7 | 37,4 | 48,9 | 42,4 | 43,4 |

| LN thuần từ hoạt động kinh doanh | 24,3 | 26,0 | 16,0 | 33,1 | 47,5 |

| LNST của cổ đông công ty mẹ | 18,0 | 22,2 | 24,5 | 27,0 | 32,4 |

Điểm sáng: Doanh thu tăng trưởng ấn tượng và đều đặn

Doanh thu thuần của NAG tăng trưởng liên tục qua các năm với tốc độ đáng kinh ngạc. Từ mức 1.404,4 tỷ đồng (năm 2021), doanh thu thuần đã vượt mốc 3.298,9 tỷ đồng vào năm 2025. Như vậy, chỉ trong vòng 5 năm, quy mô doanh thu của Nagakawa đã tăng trưởng 134,9%. Điều này chứng tỏ:

Chiến lược mở rộng dải sản phẩm sang thiết bị nhà bếp và đồ gia dụng đang đi đúng hướng, giúp gia tăng quy mô giỏ hàng tiêu dùng của khách hàng.

Năng lực phân phối, thâm nhập thị trường đại lý và các chuỗi siêu thị điện máy lớn của NAG hoạt động vô cùng hiệu quả.

Biên lợi nhuận gộp suy giảm mạnh mẽ

Dù doanh thu tăng mạnh, lợi nhuận gộp của doanh nghiệp lại có xu hướng tạo đỉnh vào năm 2023 (đạt 308,4 tỷ đồng) sau đó quay đầu sụt giảm về mức 294,5 tỷ đồng vào năm 2025.

Tương ứng với đó, Biên lợi nhuận gộp sụt giảm nghiêm trọng từ 14,56% (năm 2023) xuống còn 10,92% (năm 2024) và chỉ còn 8,93% (năm 2025).

Nguyên nhân trực tiếp: Giá vốn hàng bán gia tăng quá nhanh, từ 1.809,7 tỷ đồng (2023) lên vọt đến 3.004,4 tỷ đồng (2025). Việc này phản ánh áp lực cạnh tranh về giá cực kỳ gay gắt buộc Nagakawa phải giảm giá bán hoặc tăng chiết khấu thương mại để duy trì thị phần, đồng thời chịu ảnh hưởng bởi biến động chi phí nguyên vật liệu đầu vào và tỷ giá USD/VND đối với hàng nhập khẩu.

Nỗ lực tiết giảm chi phí hoạt động cứu cánh lợi nhuận ròng

Trong bối cảnh biên lãi gộp bị co hẹp, điểm sáng lớn giúp NAG giữ vững đà tăng trưởng lợi nhuận sau thuế là khả năng tối ưu hóa chi phí bán hàng.

Năm 2025, chi phí bán hàng giảm mạnh xuống còn 130,7 tỷ đồng (so với mức đỉnh 177,7 tỷ đồng năm 2023 và 169,6 tỷ đồng năm 2024). Nỗ lực này cùng với đà tăng của doanh thu tài chính đã giúp lợi nhuận sau thuế của cổ đông công ty mẹ năm 2025 đạt mức cao kỷ lục 32,4 tỷ đồng (tăng trưởng 20,1% so với năm 2024). Tuy nhiên, biên lợi nhuận ròng của doanh nghiệp vẫn duy trì ở mức cực kỳ mỏng manh, chỉ đạt 0,98% vào năm 2025.

Điểm mấu chốt cần đặc biệt lưu ý khi phân tích cổ phiếu NAG nằm ở cấu trúc tài sản và nguồn vốn của tập đoàn.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| TỔNG CỘNG TÀI SẢN | 1.201,0 | 1.477,8 | 1.591,0 | 1.805,1 | 2.221,2 |

| A. Tài sản ngắn hạn | 1.094,6 | 1.312,3 | 1.413,0 | 1.632,2 | 1.997,6 |

| Tiền & tương đương tiền | 9,6 | 14,7 | 46,5 | 71,6 | 247,7 |

| Đầu tư tài chính ngắn hạn | 91,7 | 128,7 | 198,7 | 326,6 | 228,3 |

| Phải thu ngắn hạn | 349,2 | 465,2 | 419,1 | 486,4 | 645,0 |

| Tổng hàng tồn kho | 619,6 | 682,2 | 737,2 | 739,1 | 870,8 |

| B. Tài sản dài hạn | 106,4 | 165,4 | 178,0 | 172,8 | 223,6 |

| NỢ PHẢI TRẢ | 972,1 | 1.084,0 | 1.189,4 | 1.376,1 | 1.743,8 |

| Nợ ngắn hạn | 970,5 | 1.081,8 | 1.187,9 | 1.374,6 | 1.742,2 |

| Nợ dài hạn | 1,6 | 2,2 | 1,5 | 1,5 | 1,5 |

| VỐN CHỦ SỞ HỮU | 228,9 | 393,8 | 401,6 | 429,0 | 477,5 |

Cấu trúc tài sản thâm dụng vốn lưu động

Với mô hình thương mại và phân phối, tài sản ngắn hạn chiếm tỷ trọng áp đảo lên tới 89,9% tổng tài sản của NAG năm 2025 (đạt 1.997,6 tỷ đồng trên tổng số 2.221,2 tỷ đồng). Trong đó, hai cấu phần rủi ro nhất là:

Điểm tích cực duy nhất là lượng "Tiền và các khoản tương đương tiền" có sự bứt phá mạnh mẽ vào năm 2025, đạt 247,6 tỷ đồng (so với chỉ 71,6 tỷ đồng năm 2024), giúp doanh nghiệp cải thiện phần nào khả năng thanh toán tức thời.

Tỷ lệ đòn bẩy tài chính (Nợ/VCSH) ở mức đáng báo động

Hệ số Nợ/VCSH của NAG năm 2025 lên tới 3,65 lần. Đây là một tỷ lệ cực kỳ cao so với các doanh nghiệp cùng ngành và mặt bằng chung toàn thị trường. Trong cơ cấu nợ, Nợ ngắn hạn chiếm tới 99,9% tổng nợ phải trả (đạt 1.742,2 tỷ đồng).

Mặc dù hệ số thanh toán hiện hành đạt 1,15 lần (ở mức tạm chấp nhận được), hệ số thanh toán nhanh của doanh nghiệp chỉ duy trì ở mức 0,64 lần do phần lớn tài sản ngắn hạn bị kẹt ở hàng tồn kho và các khoản phải thu. Điều này đặt doanh nghiệp trước rủi ro thanh khoản rất lớn nếu dòng tiền từ các đại lý bị ách tắc hoặc hàng tồn kho không thể giải phóng kịp thời.

Bất chấp áp lực tài chính và đòn bẩy lớn, các chỉ số quản lý và hoạt động của Nagakawa trong giai đoạn 2021 - 2025 ghi nhận những cải thiện kỹ thuật rất đáng khích lệ.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tỷ lệ lãi ròng (%) | 1,28% | 1,16% | 1,16% | 0,99% | 0,98% |

| ROA (%) | 1,82% | 1,65% | 1,59% | 1,59% | 1,61% |

| ROE (%) | 8,15% | 7,12% | 6,15% | 6,49% | 7,15% |

| ROIC (%) | 4,38% | 6,01% | 5,91% | 5,38% | 5,23% |

| ROCE (%) | 27,27% | 26,49% | 26,88% | 23,77% | 25,79% |

| Vòng quay tổng tài sản (lần) | 1,42 | 1,42 | 1,38 | 1,60 | 1,64 |

| Vòng quay hàng tồn kho (vòng) | 2,35 | 2,50 | 2,53 | 3,27 | 3,72 |

| Vòng quay các khoản phải thu (vòng) | 5,77 | 5,58 | 5,55 | 6,85 | 7,07 |

Vòng quay tài sản và tồn kho cải tiến vượt bậc: Vòng quay hàng tồn kho tăng đều đặn từ 2,53 lần (2023) lên 3,72 lần (2025). Vòng quay các khoản phải thu cũng tăng mạnh lên 7,07 lần vào năm 2025. Những số liệu này chứng minh ban điều hành đã rất quyết liệt trong việc thúc đẩy tốc độ bán hàng, giải phóng hàng tồn kho và đẩy nhanh chu kỳ thu hồi công nợ từ khách hàng nhằm giảm áp lực dòng tiền.

Chỉ số ROCE (Tỷ suất sinh lợi trên vốn sử dụng) cực kỳ ấn tượng: ROCE liên tục duy trì ở mức cao từ 23,77% - 27,27% trong suốt 5 năm. Sở dĩ chỉ số này cao vượt trội so với ROE hay ROA là do Nagakawa đã tận dụng cực kỳ tốt các nguồn vốn chiếm dụng ngắn hạn (phải trả người bán, các khoản nợ ngắn hạn không chịu lãi hoặc lãi suất ưu đãi) để tài trợ cho hoạt động kinh doanh thay vì phụ thuộc hoàn toàn vào vốn chủ sở hữu đắt đỏ.

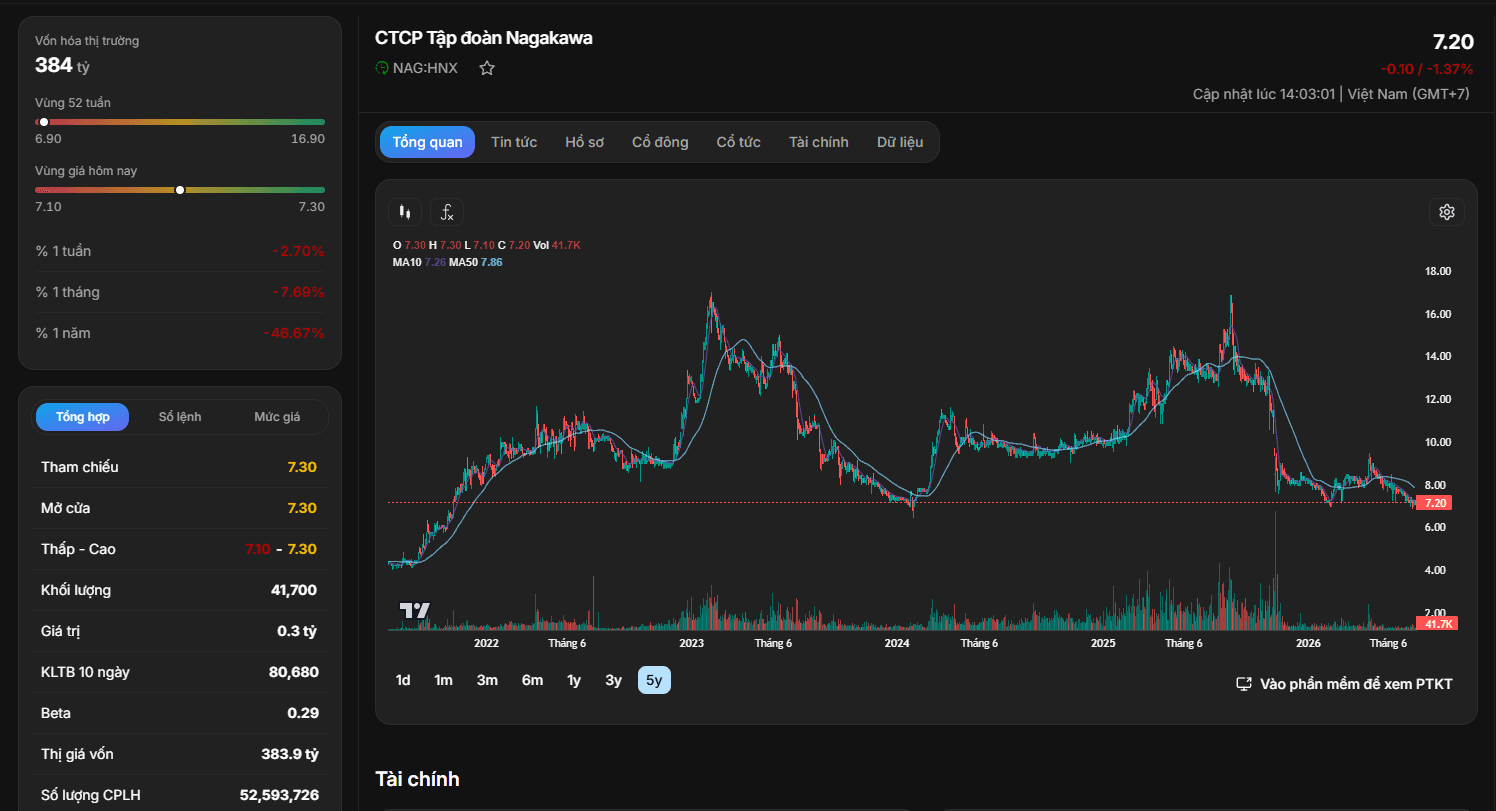

Cập nhật thực tế trên thị trường chứng khoán tính đến tháng 07/2026, cổ phiếu NAG đang giao dịch quanh vùng giá 7.200 đồng/CP.

Xét trên góc độ định giá cơ bản:

Giải mã lý do thị trường định giá NAG siêu rẻ:

Thị trường luôn có lý do của nó. NAG không được định giá cao là bởi vì biên lợi nhuận ròng quá mỏng (dưới 1%) và rủi ro đòn bẩy tài chính quá lớn (Nợ/VCSH = 3,65 lần). Nhà đầu tư lo ngại rằng chỉ cần một biến động nhẹ từ tỷ giá hoặc lãi suất tăng cao, toàn bộ thành quả lợi nhuận ít ỏi của doanh nghiệp có thể dễ dàng bị thổi bay.

Phân tích kỹ thuật: Tích lũy sâu tại vùng đáy dài hạn

Nhìn vào đồ thị kỹ thuật 5 năm của NAG:

Cơ hội (Ưu điểm)

Thách thức (Nhược điểm)

Chiến lược đầu tư cổ phiếu NAG