•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

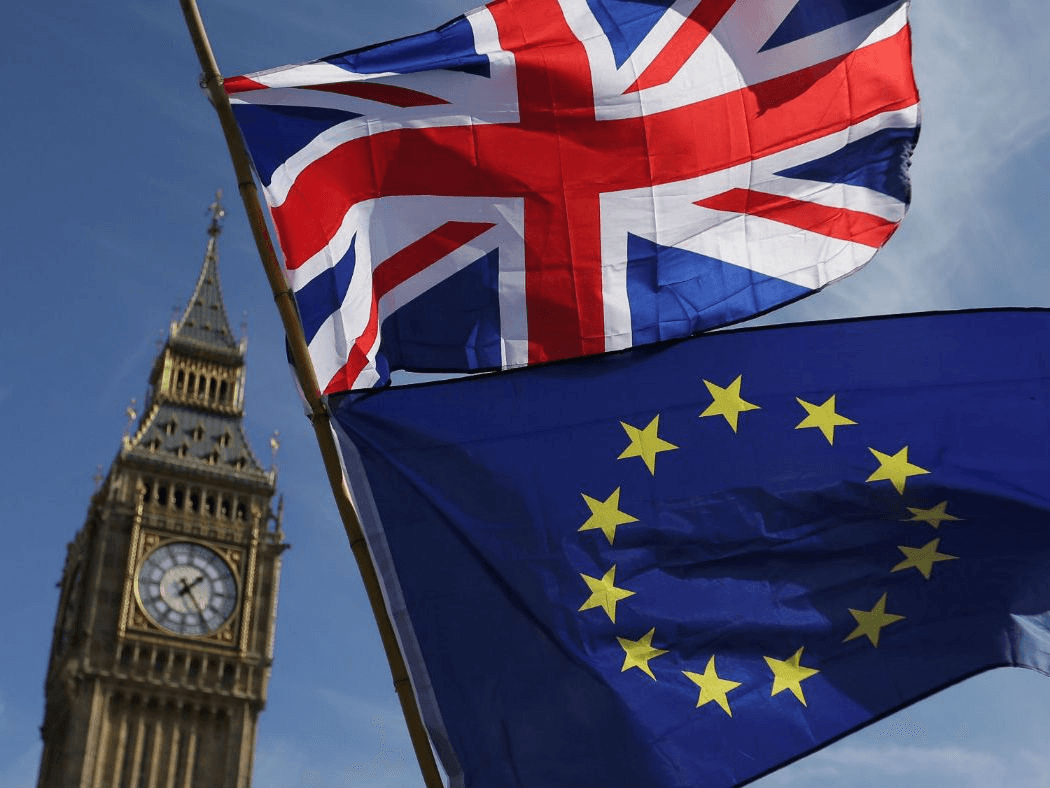

Gần 10 năm sau cuộc trưng cầu dân ý ngày 23/6/2016, khi cử tri Anh bỏ phiếu rời Liên minh châu Âu (EU), thị trường chứng khoán Anh vẫn liên tục ghi nhận các mốc cao mới. Tuy nhiên, theo phân tích của Morningstar, tác động kéo dài của Brexit đối với thị trường tài chính Anh vẫn thể hiện rõ qua hiệu suất, dòng vốn và diễn biến đồng bảng Anh.

Theo Morningstar, trong gần một thập kỷ qua, thị trường chứng khoán Anh đã tụt lại đáng kể so với Phố Wall và nhiều thị trường lớn ở châu Âu. Đồng bảng Anh cũng suy yếu so với USD và euro, trong khi các quỹ đầu tư vào cổ phiếu Anh ghi nhận tổng dòng vốn rút ròng khoảng 160 tỷ USD kể từ cuộc bỏ phiếu Brexit.

Đáng chú ý, tình trạng rút vốn khỏi các quỹ cổ phiếu Anh kéo dài 6 năm liên tiếp. Morningstar cho rằng đây không còn là sự điều chỉnh mang tính chu kỳ ngắn hạn mà đã trở thành vấn đề mang tính cấu trúc.

Dù vậy, bức tranh hiện không hoàn toàn một chiều: việc FTSE 100 liên tục lập kỷ lục mới cho thấy thị trường vẫn có những điểm tựa nhất định.

Morningstar nêu rõ các số liệu cho thấy mức độ tụt lại của thị trường Anh sau Brexit:

Morningstar đánh giá Brexit khiến các vấn đề của thị trường chứng khoán Anh trở nên nghiêm trọng hơn, chứ không phải là nguyên nhân gốc rễ.

Trước cuộc trưng cầu dân ý năm 2016, thị trường cổ phiếu Anh đã đối mặt với nhiều lực cản mang tính cấu trúc: nhu cầu đầu tư vào cổ phiếu Anh từ các quỹ hưu trí trong nước suy giảm, trong khi dòng vốn toàn cầu dịch chuyển sang nhóm cổ phiếu tăng trưởng tại Mỹ.

Bên cạnh đó, cơ cấu ngành của FTSE 100 cũng kém thuận lợi hơn so với xu hướng dẫn dắt của thị trường toàn cầu trong thập niên 2010. FTSE 100 tập trung nhiều vào năng lượng, ngân hàng và khai thác, thay vì các nền tảng công nghệ.

Sau Brexit, nhà đầu tư bắt đầu nhìn nhận thị trường Anh là điểm đến rủi ro hơn đúng vào thời điểm dòng vốn toàn cầu đổ mạnh vào cổ phiếu tăng trưởng tại Mỹ, đặc biệt là nhóm công nghệ.

Vị thế của thị trường Anh trong các chỉ số chứng khoán toàn cầu suy giảm đáng kể. Trong khoảng hai thập kỷ qua, tỷ trọng của Anh trong MSCI ACWI giảm từ gần 10% xuống khoảng 4%.

Ngay cả trong nhóm quỹ phân bổ tài sản bằng đồng bảng Anh có khẩu vị rủi ro cao nhất mà Morningstar theo dõi, tỷ trọng bình quân đầu tư vào cổ phiếu Anh giảm mạnh từ 40% xuống 18%. Phần vốn rút ra chủ yếu chuyển sang cổ phiếu Mỹ.

Ngành quản lý tài sản tại Anh chịu tác động trực tiếp từ sự dịch chuyển dòng vốn này. Kể từ năm 2016, khoảng 380 quỹ đầu tư vào cổ phiếu Anh ngừng hoạt động, trong khi chỉ có hơn 200 quỹ mới được ra mắt.

Trong cùng giai đoạn, tỷ trọng tài sản trong các quỹ thụ động đầu tư vào cổ phiếu Anh tăng từ 22% lên 46%, cho thấy nhà đầu tư ngày càng chuộng các quỹ mô phỏng chỉ số thay vì các quỹ chủ động.

Áp lực đối với thị trường Anh sau đó còn gia tăng bởi nhiều cú sốc khác, gồm đại dịch Covid-19, lạm phát toàn cầu, xung đột địa chính trị, vốn đầu tư trực tiếp nước ngoài suy giảm, xuất khẩu hàng hóa yếu đi và biến động trong chính sách kinh tế trong nước.

Morningstar nhấn mạnh một điểm đáng chú ý là cuộc khủng hoảng trên thị trường trái phiếu chính phủ Anh vào mùa thu năm 2022.

Theo Morningstar, không dễ tách riêng tác động của Brexit khỏi các yếu tố khác. Tuy nhiên, khó có thể phủ nhận Brexit đã khiến triển vọng và hiệu suất của thị trường Anh xấu đi đáng kể.

Thị trường tiền tệ cũng phản ánh tác động kéo dài của Brexit. Kể từ cuộc bỏ phiếu năm 2016, đồng bảng Anh giảm khoảng 10% so với USD và 12% so với euro.

Trước cuộc trưng cầu dân ý Brexit, 1 bảng Anh đổi được 1,31 euro. Gần 10 năm sau, tỷ giá này chỉ còn khoảng 1,15 euro.

Đồng bảng Anh còn giảm mạnh hơn so với một số đồng tiền ở Trung và Đông Âu: giảm hơn 20% so với đồng korun của Cộng hòa Séc và giảm 13% so với đồng zloty của Ba Lan. Morningstar cho rằng hai nền kinh tế này đã thu hút một phần hoạt động sản xuất và vốn đầu tư trực tiếp nước ngoài mà Anh có thể nhận được nếu không chịu tác động từ Brexit.

Bảng Anh chỉ tăng nhẹ 1,8% so với đồng forint của Hungary.

Dù vậy, Morningstar cho rằng bức tranh thị trường Anh hiện không còn hoàn toàn ảm đạm. Từ năm 2022, cổ phiếu Anh đã tăng tốt hơn cả thị trường Mỹ và thị trường toàn cầu.

Đà phục hồi được hỗ trợ bởi việc nhà đầu tư quay lại với nhóm cổ phiếu giá trị (định giá thấp so với nền tảng kinh doanh) cùng mức cổ tức tương đối ổn định.

Morningstar nhận định đà tăng hiện chưa đủ để thay đổi rõ rệt cách thị trường định giá cổ phiếu Anh. Theo đó, nhà đầu tư vẫn trả mức giá thấp cho cổ phiếu Anh so với nhiều thị trường lớn khác.

Nếu tính theo tỷ lệ giá trên lợi nhuận (P/E), thị trường Anh hiện rẻ hơn khoảng 30-35% so với thị trường Mỹ. Nhóm chịu sức ép lớn nhất là cổ phiếu vốn hóa nhỏ và vừa, vốn có quy mô thị trường nhỏ hơn các tập đoàn lớn trong FTSE 100 và đang được định giá thấp hơn đáng kể so với mặt bằng lịch sử của nhóm này cũng như so với các thị trường phát triển khác.

Dù thận trọng vẫn hiện hữu trong định giá, thị trường xuất hiện một số tín hiệu cho thấy cổ phiếu Anh duy trì sức hấp dẫn nhất định. Hoạt động mua bán - sáp nhập tăng lên, trong khi nhiều doanh nghiệp đẩy mạnh mua lại cổ phiếu với quy mô kỷ lục.

Morningstar cho rằng điều này phản ánh việc lãnh đạo doanh nghiệp và nhà đầu tư nước ngoài vẫn nhìn thấy giá trị ở thị trường Anh, dù nhiều nhà đầu tư trên sàn chứng khoán còn thận trọng.

Bà Natalie Bell, nhà quản lý quỹ tại Liontrust Asset Management, nhận định cổ phiếu Anh vẫn rẻ hơn đáng kể so với mức bình quân dài hạn và so với các thị trường tương đương. Bà cho rằng nếu tâm lý nhà đầu tư cải thiện, cổ phiếu Anh có thể được định giá lại trên diện rộng, đặc biệt ở nhóm vốn hóa nhỏ và siêu nhỏ; tuy nhiên thời điểm và mức độ phục hồi khó dự báo.

Ngược lại, ông Mislav Matejka, trưởng bộ phận chiến lược cổ phiếu toàn cầu và châu Âu tại JPMorgan, cho rằng cổ phiếu Anh thường diễn biến tốt trong các giai đoạn nhà đầu tư bi quan với các thị trường khác do FTSE 100 có tính phòng thủ cao và thanh khoản tốt. Ông dự báo chỉ số chứng khoán Anh có thể tăng 5-10% trong năm 2026, nhưng không khuyến nghị tăng tỷ trọng đầu tư vào thị trường này, vì thị trường Anh vẫn thiếu động lực tăng trưởng rõ ràng trong khi các yếu tố hỗ trợ đang xuất hiện tại Đức hoặc Trung Quốc.

Ông Matejka nhấn mạnh rằng gần 10 năm sau Brexit, trọng tâm của nhà đầu tư quốc tế không còn là liệu sự kiện này có gây tổn hại cho thị trường Anh hay không, mà là liệu cổ phiếu Anh đã đủ rẻ để trở thành cơ hội mua vào hay chưa.

Thị trường chứng khoán vừa trải qua một tuần giao dịch khá trầm lắng khi VN-Index chủ yếu dao động trong biên độ hẹp, xen kẽ các nhịp tăng giảm nhẹ. Dòng tiền thận trọng khiến thanh khoản suy giảm đáng kể, phản ánh tâm lý quan sát của nhà…