Thị trường chứng khoán (TTCK) Việt Nam đang bước vào giai đoạn then chốt khi kỳ đánh giá MSCI tháng 6/2026 chuẩn bị diễn ra. Theo SSI Research, Việt Nam có khả năng cao được đưa vào danh sách giám sát và có thể nâng hạng lên thị trường mới nổi, nhờ nhiều cải thiện đồng bộ về cơ chế quản trị, thanh khoản và khả năng tiếp cận.

Trong thời gian gần đây, TTCK Việt Nam ghi nhận các tiến bộ về hạ tầng giao dịch và khung pháp lý. Một số thay đổi đáng chú ý gồm việc giảm yêu cầu ký quỹ trước giao dịch, tăng tính linh hoạt cho nhà đầu tư nước ngoài. Quy định về công bố thông tin và quản trị công ty cũng được thắt chặt nhằm nâng cao tính minh bạch.

Về thủ tục, các quy trình mở tài khoản và chuyển tiền được đơn giản hóa. Bên cạnh đó, rào cản sở hữu nước ngoài vẫn còn, nhưng các giải pháp như chứng chỉ lưu ký không có quyền biểu quyết (NVDR) đang được nghiên cứu.

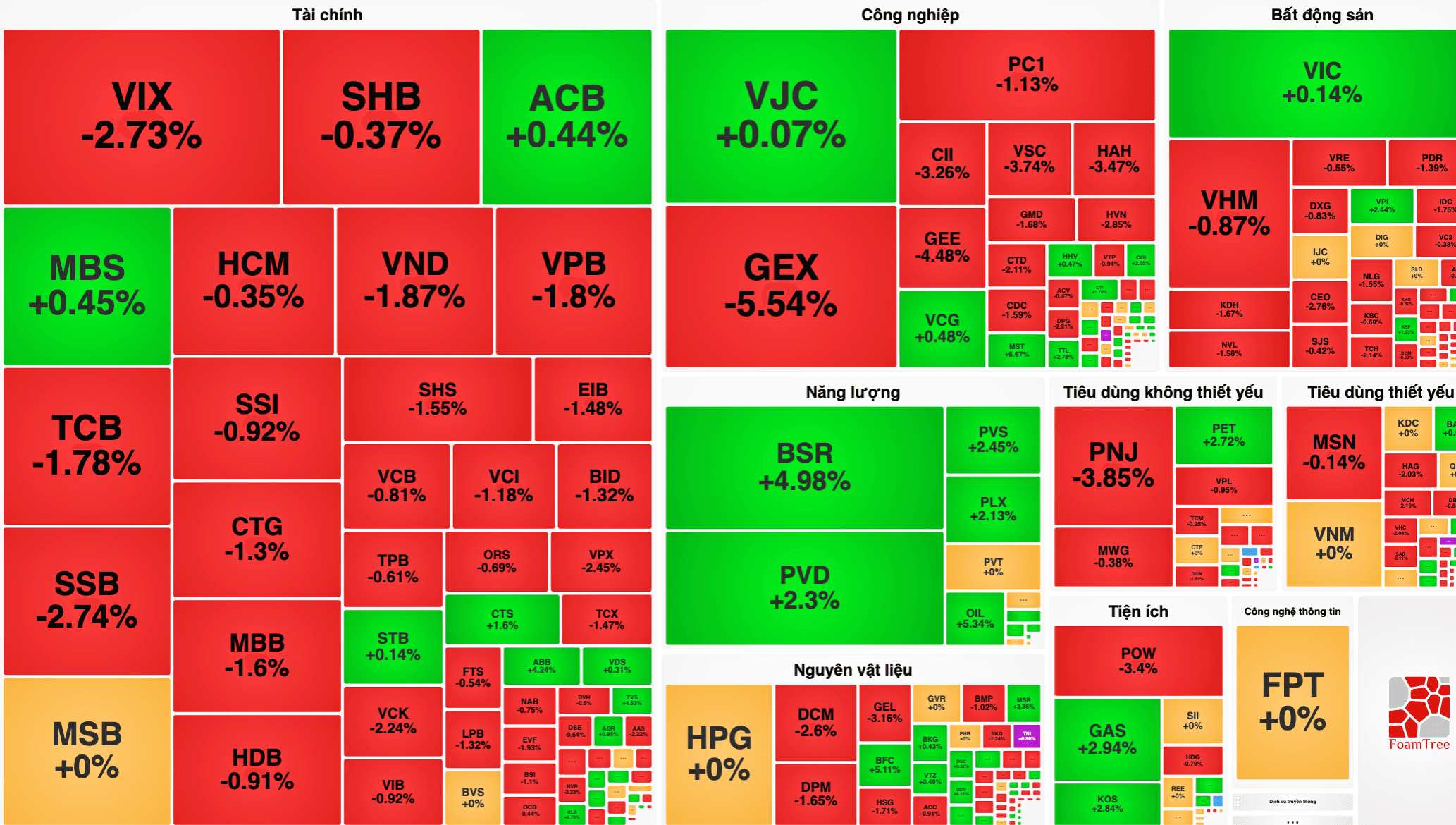

SSI Research đánh giá thanh khoản vẫn ở mức cao, thể hiện qua tổng giá trị giao dịch bình quân hằng ngày và sự tham gia ngày càng tăng của nhà đầu tư cá nhân. Đồng thời, nhà đầu tư nước ngoài cũng có xu hướng quay trở lại, góp phần hỗ trợ mặt bằng thanh khoản.

TTCK Việt Nam hiện đạt 10/18 tiêu chí khả năng tiếp cận của MSCI và tiếp tục cải thiện ở các tiêu chí còn lại. Một số điểm tiến đáng chú ý gồm cơ chế Non-Prefunding được triển khai hiệu quả, lộ trình áp dụng đối tác bù trừ trung tâm (CCP) đúng kế hoạch, và mở rộng công cụ phòng ngừa rủi ro thông qua hợp đồng VN30.

Minh bạch thông tin cũng được cải thiện khi cơ quan và doanh nghiệp niêm yết công bố bằng tiếng Anh. Đáng chú ý, tỷ lệ sở hữu nước ngoài thực tế trên HoSE đã tăng từ 41,4% lên 46% trong tháng 4/2026, nhờ các doanh nghiệp vốn hóa lớn được niêm yết mới với room ngoại 100%. Nhờ đó, 17/18 tiêu chí đã đạt mức xấp xỉ yêu cầu.

Thách thức lớn nhất được nêu là tiêu chí tự do hóa thị trường ngoại hối. Tuy nhiên, SSI Research cho rằng đây là tiêu chí phức tạp và không hẳn là rào cản tuyệt đối, bởi nhiều thị trường mới nổi khác cũng chưa đáp ứng đầy đủ.

Đáng chú ý, thảo luận về việc cho phép ngân hàng thương mại cung cấp công cụ phòng ngừa rủi ro tỷ giá được xem là tín hiệu tích cực, củng cố kỳ vọng cho một bước tiến lớn của TTCK.

Nếu Việt Nam được nâng hạng lên thị trường mới nổi, cơ hội thu hút dòng vốn thụ động từ ETF và các chỉ số toàn cầu được kỳ vọng sẽ tăng. Dòng vốn thụ động thường có tính ổn định và phân bổ theo tỷ lệ cố định. Song song, dòng vốn chủ động cũng có thể gia tăng khi Việt Nam nằm trong “radar” của các quản lý quỹ.

Theo SSI Research, tổng dòng tiền từ ETF tham chiếu FTSE có thể vào khoảng 1,3 tỷ USD, trong đó các quỹ lớn như Vanguard đóng góp đáng kể. Việc gia tăng dòng vốn ngoại cũng có thể hỗ trợ thanh khoản và cải thiện mức định giá.

Ở góc độ nền kinh tế, lưu lượng vốn ngoại tăng có thể giúp giảm chi phí huy động vốn cho doanh nghiệp, tạo điều kiện mở rộng sản xuất. Đồng thời, doanh nghiệp niêm yết sẽ phải nâng cao chuẩn mực quản trị và minh bạch để đáp ứng yêu cầu của nhà đầu tư và các chuẩn mực quốc tế.

SSI Research nhấn mạnh việc nâng hạng không phải đích đến mà là hành trình liên tục. Dù có thể tiến gần cột mốc nâng hạng, Việt Nam vẫn cần kiên trì cải cách, đặc biệt ở các vấn đề như giới hạn sở hữu nước ngoài, mức độ đồng nhất trong thực thi quy định và mức độ minh bạch của một số doanh nghiệp.