•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

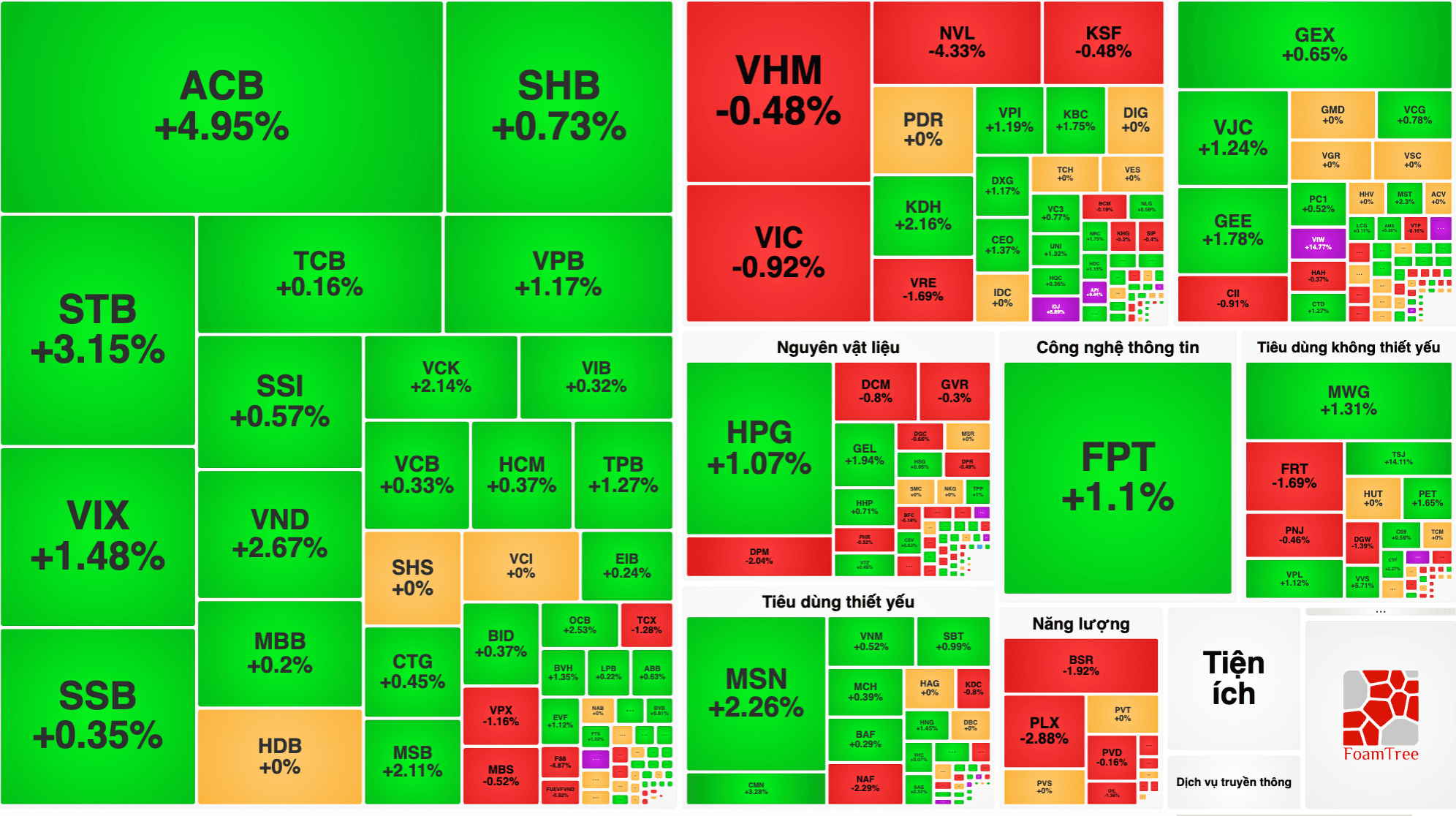

Trong phiên giao dịch ngày 9/6, các công ty chứng khoán đưa ra nhận định tích cực đối với hai mã cổ phiếu VRE thuộc ngành bất động sản bán lẻ và VHC thuộc ngành thủy sản.

Quý 1/2026, Công ty Cổ phần Vincom Retail ghi nhận doanh thu tăng 7,6% và lợi nhuận ròng tăng 36,4% so với cùng kỳ năm trước. Tính đến cuối quý 1/2026, tỷ lệ lấp đầy mặt bằng của doanh nghiệp đạt 88,9%, tăng 2,8 điểm phần trăm so với cùng kỳ.

Lộ trình phát triển trong hai năm tới của VRE tập trung vào việc gia tăng diện tích sàn. Trong năm 2026, doanh nghiệp dự kiến khai trương Vincom Plaza Đan Phượng với diện tích sàn 25.000 m2 vào quý 3 nhằm phục vụ cư dân dự án Vinhomes Wonder City và khu vực lân cận. Đến quý 4, công ty có kế hoạch mở cửa Khu phố Thương mại J-Town tại Tuyên Quang thuộc chuỗi Vincom Collection. Bước sang năm 2027, VRE dự kiến mở mới Vincom Mega Mall tại dự án Vinhomes Green City ở Tây Ninh và nâng cấp Vincom Plaza Cộng Hòa tại TP.HCM thành Vincom Mega Mall.

Các dự án mới này dự kiến sẽ nâng tổng diện tích sàn toàn hệ thống lên 2,1 triệu m2 và tăng tỷ lệ lấp đầy lên 93,6% vào cuối năm 2027. Mục tiêu lợi nhuận ròng năm 2026 và 2027 lần lượt đạt 5.454 tỷ đồng và 6.502 tỷ đồng, biến động tương ứng giảm 15,4% và tăng 19,2% so với cùng kỳ. Nếu loại bỏ khoản lợi nhuận bất thường trong năm 2025, lợi nhuận năm 2026 của VRE đạt mức tăng trưởng 19,8%.

Từ những số liệu trên, Công ty Chứng khoán MB (MBS) đưa ra khuyến nghị khả quan cho cổ phiếu VRE với mức giá mục tiêu 38.900 đồng/cổ phiếu, tăng 10,5% so với báo cáo tháng 2/2026. Định giá này dựa trên việc nâng P/E mục tiêu từ 14,6 lên 16,0 và nâng mức tăng trưởng dài hạn từ 2,5% lên 3,0% nhờ sức mua thị trường phục hồi.

Đối với ngành thủy sản, Công ty Chứng khoán NH (NHSV) khuyến nghị mua cổ phiếu của Công ty CP Vĩnh Hoàn với mức giá mục tiêu 75.000 đồng/cổ phiếu, tương đương biên độ tăng giá kỳ vọng 30%. Dự báo lợi nhuận sau thuế năm 2026 của VHC đạt khoảng 1.700 tỷ đồng, tăng 14% so với năm 2025. Đây là mức lợi nhuận cao thứ hai trong lịch sử hoạt động của doanh nghiệp kể từ khi vận hành.

Động lực chính giúp VHC tăng trưởng đến từ việc giá cá tra nguyên liệu duy trì ở mức cao từ 32.000 đến 34.000 đồng/kg. Đồng thời, hoạt động xuất khẩu sang thị trường Mỹ ghi nhận sự phục hồi, kết hợp với đóng góp doanh thu ổn định từ mảng Wellness và công ty con Sa Giang. Kết quả kinh doanh của doanh nghiệp được dự báo sẽ tăng trưởng mạnh hơn từ quý 2 do bước vào mùa cao điểm tiêu thụ.

Mặc dù có nhiều triển vọng tích cực, nhà đầu tư vẫn cần theo dõi các yếu tố rủi ro có thể xảy ra đối với cổ phiếu VHC. Các rủi ro này bao gồm diễn biến giá cá tra và cá rô phi giảm mạnh trên thị trường, chi phí nguyên vật liệu đầu vào tăng cao đột biến, hoặc các yếu tố bất ổn kinh tế và chính trị toàn cầu làm sụt giảm nhu cầu tiêu thụ thủy sản.

Ngày 10/6/2026, thị trường vàng trong nước ghi nhận mức giá nhìn chung thấp hơn so với các mốc gần đây, trong bối cảnh tin tức trong 24h qua nhấn mạnh “áp lực giảm tiếp” và “chưa có dấu hiệu dừng đà lao dốc”.

Tại nhóm vàng miếng SJC, giá…