•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Chốt lời Đây là phản ứng hoàn toàn bình thường khi nhìn lại chặng đường tăng giá mạnh của F88 trong tháng 1 và đầu tháng 2, khi cổ phiếu đi trước kỳ vọng và chiết khấu trước thông tin cổ phiếu thưởng chia thưởng 1:12. Nhà đầu tư nắm giữ F88 từ giai đoạn đầu đã có lợi nhuận đầu tư rất tốt, và cổ phiếu thưởng là phần “lãi cộng thêm” cho những người tin tưởng cổ phiếu. Trong tháng 1/2026, cổ phiếu tăng hơn 128%, và đến phiên hôm qua (4/3) đã tăng 75%. Từ góc độ cung cầu, khối lượng giao dịch tăng mạnh vào sáng ngày 5/3 cho thấy thị trường đã hấp thụ một lượng cung mới đáng kể thay vì thiếu người mua. Dù bảng điện ghi nhận áp lực bán tích cực, bên cầu vẫn duy trì ở vùng giá điều chỉnh sau thông tin chia thưởng. Cụ thể, loạt giao dịch quanh 140.100 đồng/cổ phiếu (giảm khoảng 15%) đã được hấp thụ từ từ từ các lệnh 100–500 đơn vị đến 1.000–2.200 đơn vị. Diễn biến này cho thấy áp lực bán đến từ những người chốt lời khi cổ phiếu điều chỉnh sau chia thưởng, nhưng hầu hết lượng bán đều được bên mua đáp ứng tại mức giá đáy hoặc gần đáy. Nói cách khác, nhà đầu tư mới và một phần cổ đông hiện hữu sẵn sàng nắm giữ ở mức giá đã điều chỉnh để mở/tăng vị thế.

Nói cách khác, cổ phiếu mới của F88 không có tính thanh khoản tự do mà cho thấy hiện tượng phân phối lại từ các cổ đông sớm sang một cộng đồng cổ đông rộng hơn, với khẩu vị rủi ro và thời gian nắm giữ rộng hơn. Nếu xem xét trong kế hoạch dài hạn của F88, sự kiện cổ phiếu thưởng 1:12 chỉ là bước đầu trong quá trình chuyển đổi của công ty từ một cổ phiếu “hàng hiếm” trên UPCoM sang một tài sản đại chúng hơn. Trước khi chia cổ phiếu thưởng 1:12, F88 có hơn 8,47 triệu cổ phiếu đang lưu hành, với sở hữu tập trung ở một nhóm cổ đông lớn. Tính đến 31/12/2024, 6 cổ đông nước ngoài (4 tổ chức, 2 cá nhân) nắm gần 4,8 triệu cổ phần, tương đương 57,52% vốn điều lệ. Phần còn lại do các cổ đông sáng lập trong nước và các cổ đông nhỏ nhoi nắm giữ, khiến free float thực tế trên thị trường không cao.

Với tổng số cổ phiếu lưu hành chỉ hơn 8 triệu, mỗi giao dịch mua/bán lớn có thể tác động đáng kể đến giá cổ phiếu. Nói cách khác, cổ phiếu F88 ở giai đoạn đầu giống một tài sản phù hợp với nhà đầu tư có thể chịu được thanh khoản thấp và biến động cao, chứ không phải cổ phiếu tài chính phổ thông trong danh mục của nhiều quỹ và nhà đầu tư cá nhân. Nhà đầu tư mới, dù quan tâm đến câu chuyện tăng trưởng, có thể gặp khó khăn khi mua khối lượng lớn mà không đẩy giá lên. Ngược lại, các cổ đông hiện hữu nên cân nhắc bán ra vì một giao dịch bán quy mô lớn có thể tạo áp lực giá trong một ngày giao dịch. Do đó, kế hoạch phát hành hơn 101,65 triệu cổ phiếu thưởng với tỷ lệ 1:12 – nâng tổng số cổ phiếu lưu hành lên khoảng 110,1 triệu – không chỉ là một động thái chuyển dư sang vốn điều lệ mà còn là bước đi chiến lược để dần thoát khỏi trạng thái “hàng hiếm, khó mua” trong trung hạn. Việc tăng số cổ phiếu lưu hành sẽ là điều kiện tiên quyết để cải thiện thanh khoản theo thời gian. Tất nhiên, thanh khoản sẽ chưa bùng nổ ngay sau cổ phiếu thưởng; quá trình này cần thời gian để cung – cầu tìm được mức cân bằng mới, và để nhà đầu tư cũ và mới thử cổ phiếu ở nhiều mức giá khác nhau.

Gia tăng tính đại chúng song hành với tài chính bình dân Ở cấp độ chiến lược, F88 nhiều lần nhấn mạnh tầm nhìn đến năm 2030 xây dựng một hệ sinh thái tài chính bình dân cung cấp dịch vụ tài chính toàn diện cho số đông khách hàng. Ông Phùng Anh Tuấn, Chủ tịch F88, từng cho rằng dư địa của ngành tài chính tiêu dùng tại Việt Nam không chỉ lớn mà còn cực kỳ lớn. Hãy nhìn vào số liệu thực tế: tỷ lệ tiếp cận tín dụng ở Thái Lan lên tới hơn 80%, trong khi Việt Nam hiện nay chỉ khoảng trên 20%. Khoảng cách này là một đại dương cơ hội. Vẫn tồn tại một nhóm khách hàng ưu tiên sự nhanh gọn hơn sự phức tạp của các định chế truyền thống. Ngân hàng không thể phục vụ một khoản vay vài trăm USD trong vòng 10–15 phút vì chi phí vận hành (OPEX) của họ không cho phép. Ở Thái Lan, top 3 đơn vị trong ngành sở hữu tới 17.000 phòng giao dịch. So với con số này, tiềm năng mở rộng của F88 vẫn còn rất lớn phía trước. Lợi thế của F88 nằm ở khả năng thực thi trong một phân khúc được coi là khó khăn nhất thị trường: khách hàng dưới chuẩn. Công việc này đòi hỏi sự kiên trì và nhẫn nại; chúng tôi tạm gọi là nhặt tiền lẻ từ rủi ro cao. Chính sự phức tạp và nhọc nhằn này tạo ra một rào cản gia nhập tự nhiên. Nếu F88 đặt mục tiêu phục vụ hàng triệu khách hàng bình dân, thì về dài hạn cổ phiếu F88 cũng cần tiến tới trạng thái mà nhà đầu tư bình thường – không chỉ quỹ hoặc “tay to” – có thể tiếp cận và giao dịch thuận lợi hơn. Việc chia cổ phiếu thưởng 1:12 không biến F88 thành một mã “giá rẻ”; sau điều chỉnh, giá vẫn ở mức cao trên thị trường, nhưng là bước đầu giúp giảm rào cản giao dịch và tăng tính thanh khoản theo thời gian, cùng với các bước tiếp theo như tăng free float và chuyển niêm yết sang HoSE.

Ở góc độ định giá, quá trình đại chúng hóa có hai tác động dài hạn quan trọng: giúp giảm chiết khấu thanh khoản và với một doanh nghiệp có thanh khoản cao, mã cổ phiếu sẽ được định giá tốt hơn trên sàn HoSE so với UPCoM. Khi số cổ phiếu tăng lên và free float tăng, thanh khoản cải thiện có thể dẫn tới định giá lại (re-rate) bởi một cộng đồng nhà đầu tư rộng lớn hơn, sẵn sàng trả P/E hoặc P/B cao hơn cho các trường hợp tăng trưởng của tài chính bình dân với mức tăng trưởng 25–30%/năm và quản trị rủi ro tốt. Nói cách khác, tăng số cổ phiếu lưu hành không tạo ngay giá trị nội tại, nhưng là điều kiện cần để thị trường có thể nhìn nhận đúng giá trị mà doanh nghiệp đang tạo ra. Ánh Dương The Vietnamese source text continues with the Thanh Niên Việt attribution.

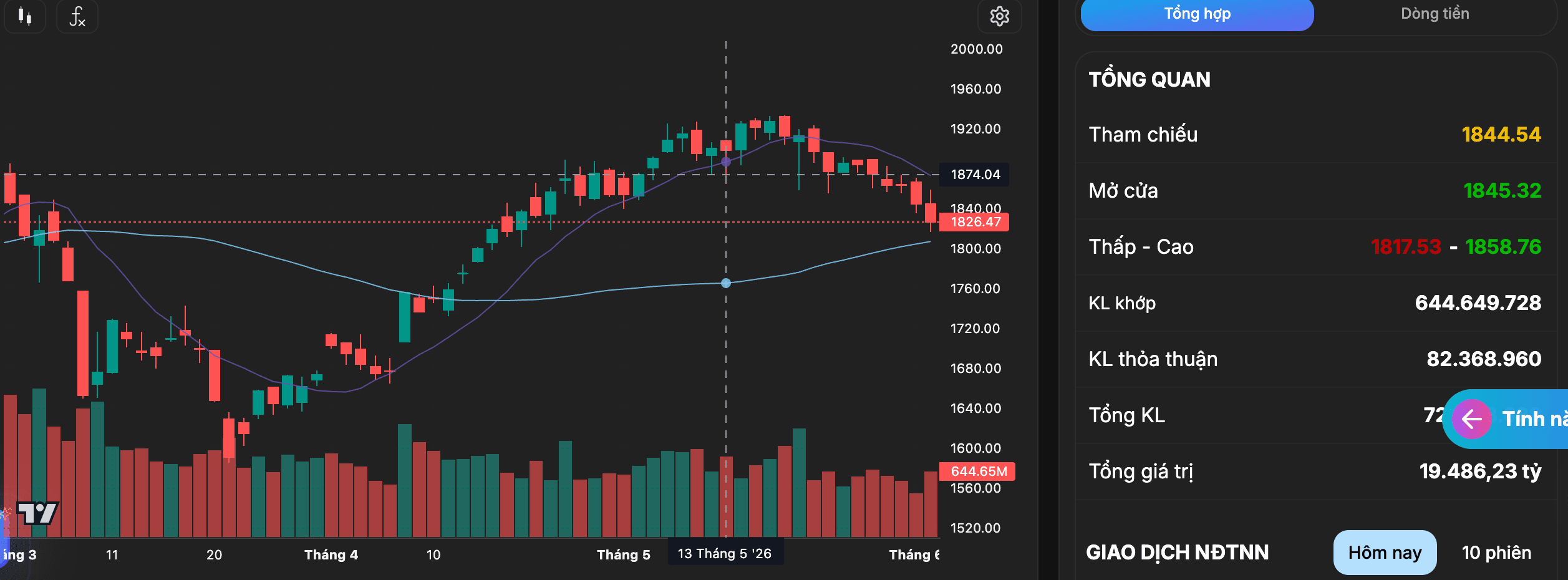

VN-Index hôm nay 2/6 giảm 18,07 điểm, tương đương 0,98%, xuống còn 1.826,47 điểm. Trong phiên, chỉ số dao động trong vùng từ 1.817,53 điểm đến 1.858,76 điểm trước khi bên bán hoàn toàn chiếm ưu thế vào cuối ngày.Thanh khoản trên HoSE duy trì ở mức cao với hơn…