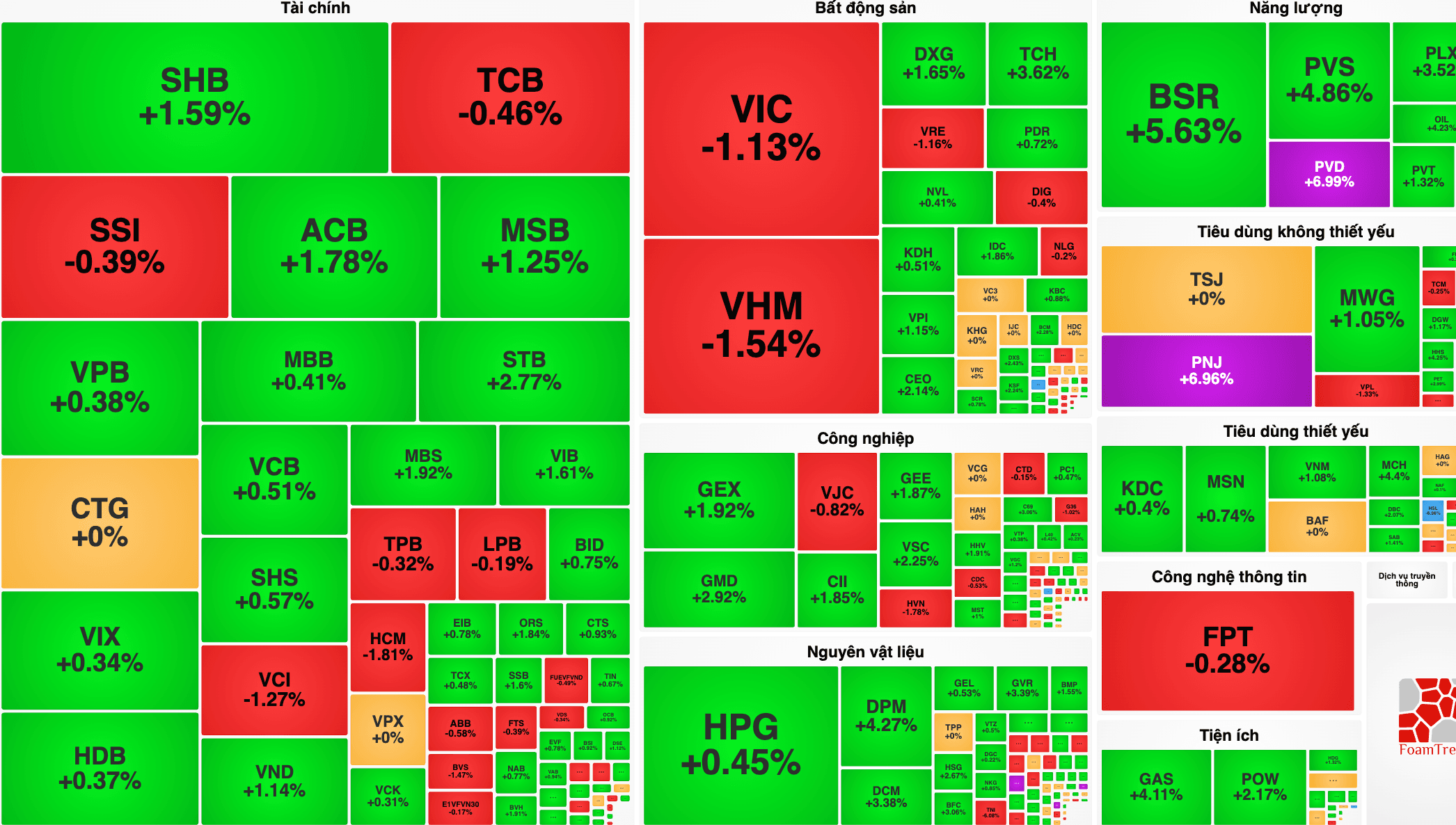

Trong phiên giao dịch ngày 14/7, cổ phiếu của Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (PNJ) tăng kịch trần lên mức 46.900 đồng/cổ phiếu với khối lượng khớp lệnh đạt gần 12 triệu đơn vị.

Dù tăng trần trong phiên hôm nay, thị giá của PNJ hiện vẫn thấp hơn gần 50% so với mức đỉnh 85.000 đồng/cổ phiếu được thiết lập vào cuối tháng 1/2026. Doanh nghiệp này đã mất đi một nửa giá trị vốn hóa chỉ trong vòng chưa đầy nửa năm. Trước tình hình trên, Chứng khoán Vietcap đã hạ giá mục tiêu của cổ phiếu PNJ xuống còn 46.500 đồng/cổ phiếu, sát với mức giá thị trường hiện hành.

Nguyên nhân khiến giá cổ phiếu sụt giảm trước đó liên quan đến việc cơ quan chức năng khởi tố vụ án buôn lậu kim cương xuyên quốc gia. Trong đó, cựu Giám đốc Công ty TNHH MTV Kiểm định PNJ (P-Lab) – công ty con do PNJ nắm giữ 100% vốn – bị xác định đã cấu kết với đường dây bên ngoài để cấp giấy chứng nhận kiểm định chất lượng cho khoảng 28.000 viên kim cương nhập lậu, từ đó hợp thức hóa nguồn gốc của số hàng này trước khi bán ra thị trường.

Để hỗ trợ giá cổ phiếu và củng cố niềm tin của cổ đông, ban lãnh đạo PNJ đã đưa ra các giải pháp cụ thể. Tổng Giám đốc Phan Quốc Công, người đảm nhiệm chức vụ từ tháng 4/2026 và chưa sở hữu cổ phiếu nào, đăng ký mua vào 1 triệu cổ phiếu PNJ làm tài sản cá nhân từ ngày 17/7 đến ngày 14/8. Trước đó, em trai của Chủ tịch Hội đồng quản trị Cao Thị Ngọc Dung cũng đã mua vào cổ phiếu. Đồng thời, công ty cũng triển khai phương án mua lại cổ phiếu quỹ.

Về kết quả kinh doanh, quý 2/2026 của PNJ vẫn ghi nhận mức tăng trưởng doanh thu và lợi nhuận sau thuế hai chữ số so với cùng kỳ năm trước, mảng bán lẻ trang sức có tăng trưởng dương và biên lợi nhuận gộp đi đúng kế hoạch. Doanh nghiệp giữ nguyên mục tiêu cả năm với doanh thu dự kiến đạt 48.660 tỷ đồng và lợi nhuận sau thuế đạt 3.409 tỷ đồng.

Đánh giá về ảnh hưởng của sự việc, Chứng khoán KBSV cho rằng rủi ro lớn nhất đối với PNJ nằm ở danh tiếng thương hiệu và tâm lý người tiêu dùng chứ không phải thiệt hại tài chính trực tiếp. Trong khi đó, SSI Research dự báo các tác động từ việc khách hàng trả lại hoặc bán lại sản phẩm kim cương có thể sẽ phản ánh rõ hơn vào kết quả kinh doanh quý 3/2026 thay vì quý 2. Do đó, SSI Research hạ dự báo lợi nhuận sau thuế năm 2026 của PNJ từ mức 3.569 tỷ đồng xuống còn 3.333 tỷ đồng (vẫn tăng 18% so với cùng kỳ năm ngoái) và tạm thời đưa cổ phiếu này vào danh sách xem xét lại để chờ thêm thông tin chính thức từ cơ quan chức năng.