Ngành tiêu dùng và bán lẻ Việt Nam luôn là tâm điểm thu hút dòng tiền của các quỹ đầu tư dài hạn nhờ quy mô dân số lớn và tốc độ đô thị hóa nhanh chóng. Trong bức tranh tổng thể đó, Công ty Cổ phần Tập đoàn Masan luôn là một trong những trường hợp điển hình nhất về một doanh nghiệp đa ngành liên tục thực hiện các thương vụ mua bán sáp nhập để xây dựng hệ sinh thái tiêu dùng tích hợp. Tuy nhiên, việc mở rộng quy mô quá nhanh trong giai đoạn trước đã từng khiến bảng cân đối kế toán của tập đoàn chịu áp lực lớn về nợ vay và chi phí tài chính. Khi thực hiện phân tích cổ phiếu MSN qua lăng kính dữ liệu tài chính giai đoạn năm 2021 đến năm 2025, giới đầu tư bắt đầu nhận thấy những tín hiệu thay đổi mang tính bản chất. Doanh nghiệp đang bước ra khỏi chu kỳ thâm dụng vốn cho các dự án đầu tư lớn và chính thức bước vào giai đoạn tối ưu hóa hiệu quả vận hành, cắt giảm đòn bẩy và thu hoạch lợi nhuận từ mảng lõi.

Bài phân tích cổ phiếu MSN dưới đây sẽ mổ xẻ chi tiết từng góc cạnh từ tổng quan doanh nghiệp, sức khỏe tài chính, biên lợi nhuận, hiệu quả sử dụng vốn cho đến định giá để mang lại một góc nhìn toàn diện và thực chất nhất cho nhà đầu tư.

Trước khi đi sâu vào các con số tài chính khô khan, nhà đầu tư cần có một cái nhìn toàn diện về quy mô, lịch sử phát triển cũng như cấu trúc hệ sinh thái kinh doanh của Masan để hiểu được tầm vóc của doanh nghiệp này trên thị trường. Công ty Cổ phần Tập đoàn Masan (Masan Group, mã chứng khoán: MSN) được thành lập từ năm 1996 dưới tên gọi ban đầu là Công ty Cổ phần Công nghệ - Thương mại Masan. Trải qua 30 năm kiến tạo và phát triển, Masan đã lột xác từ một doanh nghiệp xuất khẩu hạt nêm, nước tương sang thị trường Đông Âu thành một tập đoàn kinh tế tư nhân đa ngành lớn cực kỳ lớn tại Việt Nam. Ngày 5/11/2009, Masan chính thức niêm yết cổ phiếu MSN trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) và nhanh chóng trở thành một trong những trụ cột vững chắc của rổ chỉ số VN30.

Sứ mệnh cốt lõi của Masan được định hình qua chiến lược "Point of Life" (POL) – xây dựng một nền tảng tiêu dùng - bán lẻ - dịch vụ tài chính tích hợp "tất cả trong một". Không đơn thuần là bán sản phẩm hàng hóa, Masan hướng tới việc tối ưu hóa chi tiêu của người tiêu dùng bằng cách phục vụ từ nhu yếu phẩm (thực phẩm, đồ uống), dịch vụ F&B, chăm sóc sức khỏe, dịch vụ số cho đến các nhu cầu tài chính cá nhân ngay trên cùng một điểm chạm vật lý và trực tuyến.

Sơ đồ cấu trúc hệ sinh thái và các mảng hoạt động cốt lõi

Masan vận hành theo mô hình Công ty mẹ - con (Holding Company) với cấu trúc phân tầng chặt chẽ nhằm quản trị chuyên biệt từng ngành hàng:

Khi đánh giá một tập đoàn tiêu dùng bán lẻ quy mô lớn như Masan, việc nhìn vào một con số doanh thu đơn lẻ tại một thời điểm rất dễ dẫn đến những nhận định thiếu chính xác. Nhà đầu tư cần quan sát xu hướng dịch chuyển của tổng doanh thu và doanh thu thuần trong vòng năm năm trở lại đây để hiểu được tư duy chiến lược của ban điều hành qua từng giai đoạn thị trường.

| Chỉ tiêu doanh thu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng doanh thu hoạt động kinh doanh | 89.791 | 76.380 | 78.516 | 83.456 | 81.927 |

| Các khoản giảm trừ doanh thu | 1.162 | 191 | 265 | 278 | 306 |

| Doanh thu thuần thực tế | 88.628 | 76.189 | 78.251 | 83.177 | 81.621 |

Số liệu từ bảng trên cho thấy một thực tế rằng doanh thu thuần của Masan đã đạt đỉnh vào năm 2021 với mức hơn 88.628 tỷ đồng, sau đó giảm mạnh vào năm 2022 và bắt đầu hồi phục dần trong các năm 2023 và năm 2024 trước khi điều chỉnh nhẹ về mức 81.621 tỷ đồng vào năm 2025. Điều này phản ánh sự thay đổi mang tính cấu trúc trong danh mục kinh doanh của tập đoàn. Giai đoạn năm 2021 là thời điểm doanh thu tăng vọt nhờ việc hợp nhất các mảng kinh doanh cũ và nhu cầu tích trữ hàng hóa tiêu dùng trong giai đoạn dịch bệnh tăng cao. Ngay sau đó, ban lãnh đạo doanh nghiệp đã chủ động thực hiện chiến lược tinh gọn danh mục sản phẩm, đóng cửa các cửa hàng bán lẻ hoạt động kém hiệu quả thuộc chuỗi WinCommerce và tập trung hoàn toàn vào việc tối ưu hóa doanh thu trên mỗi mét vuông kinh doanh thay vì chạy theo số lượng điểm bán bằng mọi giá.

Sự sụt giảm nhẹ của doanh thu thuần trong năm 2025 không đồng nghĩa với việc doanh nghiệp đang suy thoái. Ngược lại, điều này chứng minh Masan đã loại bỏ dần các mảng kinh doanh có biên lợi nhuận thấp hoặc không thuộc hệ sinh thái cốt lõi để dồn lực cho các sản phẩm có giá trị gia tăng cao hơn. Việc các khoản giảm trừ doanh thu được kiểm soát tốt ở mức quanh 300 tỷ đồng trong các năm gần đây, giảm sâu so với mức hơn 1.162 tỷ đồng của năm 2021, cho thấy chính sách bán hàng và quản lý kênh phân phối của tập đoàn đã trở nên chặt chẽ và hiệu quả hơn rất nhiều. Doanh nghiệp không còn phải sử dụng quá nhiều các biện pháp chiết khấu thương mại sâu để đẩy hàng ra thị trường như giai đoạn trước, giúp cho dòng doanh thu đi vào thực chất và ổn định hơn.

Một trong những điểm sáng lớn nhất và đóng vai trò là luận điểm đầu tư quan trọng khi phân tích cổ phiếu MSN chính là sự cải thiện liên tục và bền vững của biên lợi nhuận gộp. Đối với một doanh nghiệp hoạt động trong lĩnh vực hàng tiêu dùng nhanh và bán lẻ nhu yếu phẩm, biên lợi nhuận gộp chính là thước đo chính xác nhất cho năng lực cạnh tranh, sức mạnh thương hiệu và khả năng chi phối chuỗi cung ứng của doanh nghiệp đó đối với toàn thị trường.

Chúng ta hãy cùng xem xét bảng tổng hợp về lợi nhuận gộp, giá vốn hàng bán và các tỷ lệ biên lợi nhuận của tập đoàn trong chu kỳ năm năm qua để thấy rõ xu hướng cải thiện này.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Lợi nhuận gộp từ hoạt động kinh doanh | 22.134 | 21.035 | 22.121 | 24.655 | 25.580 |

| Tỷ lệ lãi gộp (%) | 24,98% | 27,61% | 28,27% | 29,64% | 31,34% |

| Tỷ lệ EBIT (%) | 18,23% | 13,12% | 12,15% | 14,94% | 16,30% |

| Tỷ lệ lãi ròng hợp nhất (%) | 9,66% | 4,68% | 0,53% | 2,40% | 5,03% |

Nhìn vào cột số liệu qua các năm, tỷ lệ lãi gộp của Masan đã thiết lập một xu hướng tăng trưởng tuyến tính cực kỳ ấn tượng, đi từ mức 24.98% vào năm 2021 lên tới 31.34% vào năm 2025. Việc tăng được hơn sáu điểm phần trăm biên lợi nhuận gộp đối với một tập đoàn có quy mô doanh thu hàng chục nghìn tỷ đồng là một kết quả không dễ dàng đạt được nếu không có sự thay đổi lớn về mặt vận hành nội tại. Điều này nói lên rằng Masan Consumer tiếp tục phát huy vai trò là động cơ sinh lời mạnh mẽ của tập đoàn nhờ vị thế dẫn đầu trong ngành hàng gia vị và thực phẩm tiện lợi, nơi doanh nghiệp có quyền ấn định giá bán cao để chuyển giao áp lực lạm phát chi phí nguyên vật liệu sang cho người tiêu dùng mà không làm sụt giảm sản lượng tiêu thụ.

Đồng thời, sự cải thiện của biên lợi nhuận gộp cũng ghi nhận sự đóng góp quan trọng từ mảng bán lẻ WinCommerce khi chuỗi này hoàn tất giai đoạn tái cấu trúc mạng lưới phân phối, tối ưu hóa công tác logistics và tăng tỷ trọng các mặt hàng nhãn riêng có biên lợi nhuận cao hơn. Khi biên lợi nhuận gộp tăng lên, doanh nghiệp có thêm không gian tài chính rộng rãi để đối phó với các biến động tiêu cực từ thị trường bên ngoài.

Tuy nhiên, khi nhìn xuống tỷ lệ lãi ròng hợp nhất, nhà đầu tư sẽ thấy một sự sụt giảm rất mạnh vào năm 2023 khi chỉ số này rơi về mức đáy chỉ còn 0.53%. Đây là giai đoạn các chi phí trung gian, đặc biệt là chi phí tài chính và áp lực từ các mảng kinh doanh phụ ngoài ngành tiêu dùng, đã bào mòn gần như toàn bộ thành quả lợi nhuận gộp của tập đoàn. Rất may mắn là xu hướng phục hồi đã quay trở lại mạnh mẽ trong năm 2024 và năm 2025 khi tỷ lệ lãi ròng cải thiện lên mức 5.03%. Sự phục hồi đồng điệu của cả biên gộp, biên EBIT và biên lãi ròng cho thấy Masan đang dần kiểm soát tốt hơn các cấu phần chi phí vận hành và giảm bớt các tác động tiêu cực từ đòn bẩy tài chính, giúp điểm rơi lợi nhuận chuyển dịch về đúng thực chất hoạt động kinh doanh lõi của doanh nghiệp.

Áp lực nợ vay và rủi ro thanh khoản luôn là chủ đề nóng bỏng và khiến giới đầu tư thận trọng nhất khi tiến hành phân tích cổ phiếu MSN trong suốt giai đoạn năm 2022 và năm 2023. Do thực hiện nhiều hoạt động đầu tư lớn bằng nguồn vốn vay ròng, bảng cân đối kế toán của tập đoàn từng rơi vào trạng thái căng thẳng với khối tài sản ngắn hạn không đủ che phủ hoàn toàn các nghĩa vụ nợ đến hạn, thể hiện qua các chỉ số thanh toán ở mức thấp dưới quy chuẩn an toàn thông thường.

Bảng số liệu dưới đây sẽ phác họa lại một cách chân thực nhất hành trình tháo gỡ nút thắt nợ vay và cải thiện năng lực phòng vệ tài chính của Masan.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Hệ số thanh toán hiện hành (lần) | 1,26 | 0,73 | 0,87 | 0,91 | 0,90 |

| Hệ số thanh toán nhanh (lần) | 0,85 | 0,48 | 0,57 | 0,70 | 0,57 |

| Tỷ lệ Nợ phải trả/Vốn chủ sở hữu (lần) | 1,98 | 2,86 | 2,85 | 2,62 | 1,86 |

| Chi phí lãi vay phát sinh (tỷ đồng) | 4.669 | 4.847 | 6.946 | 6.404 | 5.418 |

| Hệ số thanh toán lãi vay (lần) | 3,46 | 2,06 | 1,37 | 1,94 | 2,46 |

Dữ liệu tài chính cho thấy tỷ lệ Nợ phải trả trên Vốn chủ sở hữu của Masan đã tăng vọt từ mức 1.98 lần của năm 2021 lên tới mức đỉnh 2.86 lần vào năm 2022, duy trì ở mức cao trong năm 2023 trước khi bắt đầu hạ nhiệt về 2.62 lần vào năm 2024 và giảm mạnh mẽ về mức 1.86 lần vào năm 2025. Đây là một bước đi chiến vô cùng quan trọng của ban điều hành. Việc tổng nợ phải trả giảm sâu từ mức hơn 106.832 tỷ đồng của năm 2024 xuống còn 83.884 tỷ đồng trong năm 2025 cho thấy doanh nghiệp đã chủ động dùng dòng tiền từ hoạt động kinh doanh kết hợp với nguồn vốn thu được từ các thương vụ thoái vốn hoặc phát hành cổ phần cho đối tác chiến lược để tất toán các khoản vay có lãi suất cao.

Hành động giảm nợ vay một cách quyết liệt này ngay lập tức đem lại quả ngọt khi chi phí lãi vay của doanh nghiệp giảm đáng kể từ mức đỉnh gần 6.946 tỷ đồng vào năm 2023 xuống còn 5.418 tỷ đồng vào năm 2025. Việc tiết kiệm được hơn 1.500 tỷ đồng chi phí lãi vay mỗi năm chính là động lực trực tiếp giúp lợi nhuận sau thuế của cổ đông công ty mẹ bứt phá mạnh mẽ mà không cần phụ thuộc quá nhiều vào việc mở rộng quy mô doanh thu.

Hơn thế nữa, hệ số thanh toán lãi vay tăng từ mức rủi ro 1.37 lần của năm 2023 lên mức an toàn hơn là 2.46 lần vào năm 2025 cho thấy áp lực tài chính đã được giải tỏa rất nhiều, giúp doanh nghiệp tránh được rủi ro mất cân đối dòng tiền trong các giai đoạn thị trường vốn đóng băng hoặc lãi suất biến động mạnh. Mặc dù hệ số thanh toán hiện hành và thanh toán nhanh vẫn duy trì quanh mức dưới 1.0 lần do đặc thù của ngành bán lẻ là thu tiền mặt ngay từ khách hàng và chiếm dụng vốn hợp pháp từ nhà cung cấp, việc cấu trúc lại thời hạn các khoản nợ từ ngắn hạn sang dài hạn đã giúp Masan làm chủ được dòng tiền vận hành một cách chủ động hơn rất nhiều so với giai đoạn trước.

Để hiểu được bản chất dòng tiền của Masan đang được phân bổ vào đâu, chúng ta cần phân tích sâu cơ cấu tổng tài sản và nguồn vốn của doanh nghiệp qua các năm. Một tập đoàn bán lẻ tiêu dùng xuất sắc phải là một doanh nghiệp biết cách phân bổ tài sản một cách linh hoạt, giảm thiểu lượng vốn ứ đọng trong các tài sản dở dang dài hạn hoạt động kém hiệu quả và tăng cường tỷ trọng tài sản sinh lời trực tiếp.

Bảng số liệu dưới đây mô tả sự thay đổi trong cấu trúc tài sản và nguồn vốn hợp nhất của tập đoàn từ năm 2021 đến năm 2025, với đơn vị tính là tỷ đồng.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tiền và các khoản tương đương tiền | 22.304 | 13.853 | 10.124 | 18.617 | 12.101 |

| Tổng hàng tồn kho trong hệ thống | 12.813 | 14.445 | 13.174 | 10.787 | 11.262 |

| Tài sản cố định hình thành | 42.653 | 43.535 | 42.885 | 37.049 | 35.484 |

| Tài sản dở dang dài hạn | 2.021 | 3.324 | 3.127 | 1.670 | 1.160 |

| Tổng cộng tài sản hợp nhất | 126.093 | 141.342 | 147.383 | 147.584 | 128.963 |

| Vốn chủ sở hữu của doanh nghiệp | 42.336 | 36.636 | 38.237 | 40.752 | 45.078 |

Nhìn vào bảng cơ cấu tài sản, chúng ta thấy tổng tài sản của Masan sau khi liên tục mở rộng và đạt đỉnh ở mức hơn 147.584 tỷ đồng vào năm 2024 đã được thu gọn một cách chủ động về mức 128.963 tỷ đồng vào năm 2025. Đây là minh chứng rõ nét cho chiến lược thu hẹp quy mô để tập trung vào hiệu suất, thay vì duy trì một bảng cân đối kế toán quá cồng kềnh nhưng hiệu quả sinh lời trên mỗi đồng tài sản thấp.

Điểm đáng chú ý là tài sản dở dang dài hạn của tập đoàn đã giảm liên tục từ mức hơn 3.324 tỷ đồng của năm 2022 xuống chỉ còn 1.160 tỷ đồng vào năm 2025. Điều này đồng nghĩa với việc các dự án đầu tư lớn, các tổ hợp nhà máy sản xuất hoặc các dự án mở rộng công suất kho bãi lớn cốt lõi đã cơ bản hoàn thành giai đoạn xây dựng cơ bản và đi vào vận hành thương mại, bắt đầu chuyển hóa thành tài sản cố định để trực tiếp tạo ra doanh thu và dòng tiền cho doanh nghiệp. Doanh nghiệp không còn phải gánh chịu chi phí vốn hóa dở dang lớn như những năm trước, giúp giảm thiểu rủi ro lãng phí nguồn lực đầu tư.

Lượng tiền và các khoản tương đương tiền được duy trì ổn định ở mức 12.101 tỷ đồng vào năm 2025, kết hợp với các khoản đầu tư tài chính ngắn hạn mang lại cho Masan một tấm đệm thanh khoản dồi dào, đủ sức đáp ứng các nghĩa vụ chi trả ngắn hạn và tạo niềm tin lớn cho các tổ chức xếp hạng tín nhiệm quốc tế cũng như các định chế tài chính lớn đang cấp vốn cho tập đoàn. Trong khi đó, lượng hàng tồn kho được giữ ổn định quanh mức 11.262 tỷ đồng cho thấy công tác quản trị chuỗi cung ứng của doanh nghiệp đã đi vào quỹ đạo tối ưu, không để xảy ra tình trạng ứ đọng vốn lưu động tại các kho tổng cũng như tại các điểm bán lẻ trên toàn quốc.

Sau khi đã đi qua giai đoạn phân tích cấu trúc tài sản và nguồn vốn, câu hỏi cốt lõi tiếp theo mà mọi nhà đầu tư cần phải tự trả lời khi thực hiện phân tích cổ phiếu MSN là: "Hiệu quả sử dụng vốn của doanh nghiệp đang chuyển biến như thế nào qua thời gian?" Việc mở rộng quy mô tài sản chỉ thực sự có ý nghĩa nếu doanh nghiệp chứng minh được năng lực tạo ra tỷ suất sinh lời vượt trội trên mỗi đồng vốn mà cổ đông và các bên cho vay đã tin tưởng giao phó.

Dưới đây là bảng tổng hợp các chỉ số hiệu quả quản lý và tỷ suất sinh lời cốt lõi của Masan trong vòng năm năm qua để chúng ta cùng đánh giá một cách khách quan nhất.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tỷ suất sinh lời trên tổng tài sản (ROA) | 7,08% | 2,67% | 0,29% | 1,35% | 2,97% |

| Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) | 25,42% | 9,03% | 1,12% | 5,06% | 9,57% |

| Tỷ suất sinh lời trên vốn đầu tư (ROIC) | 17,84% | 10,21% | 4,94% | 10,05% | 12,46% |

| Tỷ suất vốn sử dụng (ROCE) | 19,19% | 11,93% | 10,99% | 13,38% | 14,99% |

Sự sụt giảm nghiêm trọng của các chỉ số hiệu suất sinh lời trong năm 2023 chính là lý do khiến cổ phiếu MSN chịu áp lực bán ròng rất lớn từ các nhà đầu tư tổ chức trong giai đoạn đó. Khi ROE rơi về mức thấp kỷ lục là 1.12% và ROIC chạm mức 4.94%, mức sinh lời này thậm chí còn thấp hơn chi phí sử dụng vốn bình quân của doanh nghiệp, đồng nghĩa với việc doanh nghiệp đang tạm thời làm tổn hại giá trị của cổ đông do gánh nặng chi phí lãi vay quá lớn và các mảng đầu tư mới chưa kịp đem lại lợi nhuận.

Tuy nhiên, bức tranh hiệu suất đã thay đổi hoàn toàn trong hai năm gần đây. Đến năm 2025, ROE của Masan đã phục hồi mạnh mẽ lên mức 9.57%, đồng thời ROIC cũng vươn lên mức 12.46% và ROCE đạt 14.99%. Đây là những tín hiệu vô cùng tích cực chứng minh rằng chất lượng hoạt động kinh doanh nội tại của doanh nghiệp đang hồi sinh thực sự tốt. Sự cải thiện này nói lên rằng dòng vốn đầu tư hiện tại không còn bị phân tán vào các mảng kinh doanh kém hiệu quả, mà đang tập trung tạo ra giá trị thặng dư cao từ mảng tiêu dùng cốt lõi. Hiệu suất sinh lời trên vốn đầu tư vượt ngưỡng mười phần trăm là một cột mốc quan trọng, khẳng định mô hình hệ sinh thái tiêu dùng tích hợp của Masan đã đi qua giai đoạn thử nghiệm đầy khó khăn và bắt đầu bước vào giai đoạn vận hành đồng bộ, tạo ra dòng tiền ròng thực chất cho doanh nghiệp.

Khi tiến hành phân tích cổ phiếu MSN về khía cạnh định giá, một sai lầm phổ biến của nhiều nhà đầu tư là chỉ nhìn vào chỉ số P/E thuần túy và so sánh một cách cơ học với các doanh nghiệp sản xuất thông thường để đưa ra kết luận rằng cổ phiếu này đắt hay rẻ. Masan là một tập đoàn đa ngành nắm giữ hệ sinh thái tiêu dùng bán lẻ phức hợp với nhiều mảng kinh doanh đang ở các giai đoạn phát triển rất khác nhau, do đó mức định giá của cổ phiếu luôn phản ánh kỳ vọng dài hạn của thị trường về khả năng thống lĩnh thị trường tiêu dùng nội địa của doanh nghiệp này.

Bảng dưới đây tổng hợp các chỉ số định giá cơ bản của mã cổ phiếu MSN từ năm 2021 đến năm 2025 để chúng ta có một hệ quy chiếu lịch sử rõ ràng.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Hệ số định giá P/E (lần) | 23,58 | 37,12 | 228,97 | 52,98 | 28,50 |

| Hệ số định giá P/S (lần) | 2,27 | 1,65 | 1,22 | 1,25 | 1,43 |

| Hệ số định giá P/B (lần) | 6,15 | 5,06 | 3,61 | 3,50 | 3,31 |

| Thu nhập trên mỗi cổ phiếu (EPS) (đồng) | 7.253 | 2.505 | 292 | 1.321 | 2.701 |

Nhìn vào biến động của hệ số P/E, chúng ta thấy một con số bất thường lên tới 228.97 lần vào năm 2023. Con số cực đoan này không phải do giá cổ phiếu MSN bị thổi phồng quá mức, mà là hệ quả cơ học của việc lợi nhuận trên mỗi cổ phiếu (EPS) bị sụt giảm nghiêm trọng xuống mức đáy chỉ còn 292 đồng do gánh nặng chi phí tài chính tại thời điểm đó. Bước sang năm 2024 và năm 2025, khi EPS phục hồi mạnh mẽ lên mức 2.701 đồng nhờ nỗ lực bớt nợ vay và tối ưu hóa vận hành, hệ số P/E ngay lập tức đã hạ nhiệt nhanh chóng và quay trở lại mức hợp lý hơn là 28.50 lần vào năm 2025.

Mức P/E quanh vùng 28 lần của năm 2025 nói lên điều gì về kỳ vọng của thị trường hiện tại? Con số này cho thấy dòng tiền thông minh trên thị trường chứng khoán không còn nhìn nhận Masan ở trạng thái hoài nghi lớn về rủi ro nợ nần như năm 2023, nhưng cũng chưa hoàn toàn chuyển sang trạng thái hưng phấn thái quá. Thị trường đang định giá cổ phiếu MSN dựa trên một sự thận trọng có cơ sở và chờ đợi các bằng chứng rõ ràng hơn về tốc độ tăng trưởng doanh thu cùng cửa hàng của hệ sinh thái bán lẻ khi sức mua tiêu dùng nội địa hồi phục hoàn toàn.

Trong khi đó, hệ số định giá P/B giảm liên tục từ mức 6.15 lần của năm 2021 xuống còn 3.31 lần vào năm 2025 cho thấy giá trị tài sản ròng thuộc về cổ đông của Masan đang ngày càng gia tăng vững chắc nhờ sự tích lũy của lợi nhuận giữ lại, giúp cho biên độ an toàn về mặt định giá tài sản của cổ phiếu ngày càng trở nên hấp dẫn hơn đối với các dòng tiền đầu tư giá trị dài hạn.

Để có một chiến lược giao dịch tối ưu, bên cạnh việc thấu hiểu sâu sắc các yếu tố nền tảng cơ bản về tài chính, nhà đầu tư cần kết hợp phân tích hành vi giá và khối lượng giao dịch của cổ phiếu MSN trên thị trường chứng khoán nhằm tìm kiếm các điểm giải ngân có xác suất thành công cao và hạn chế tối đa rủi ro chôn vốn quá lâu.

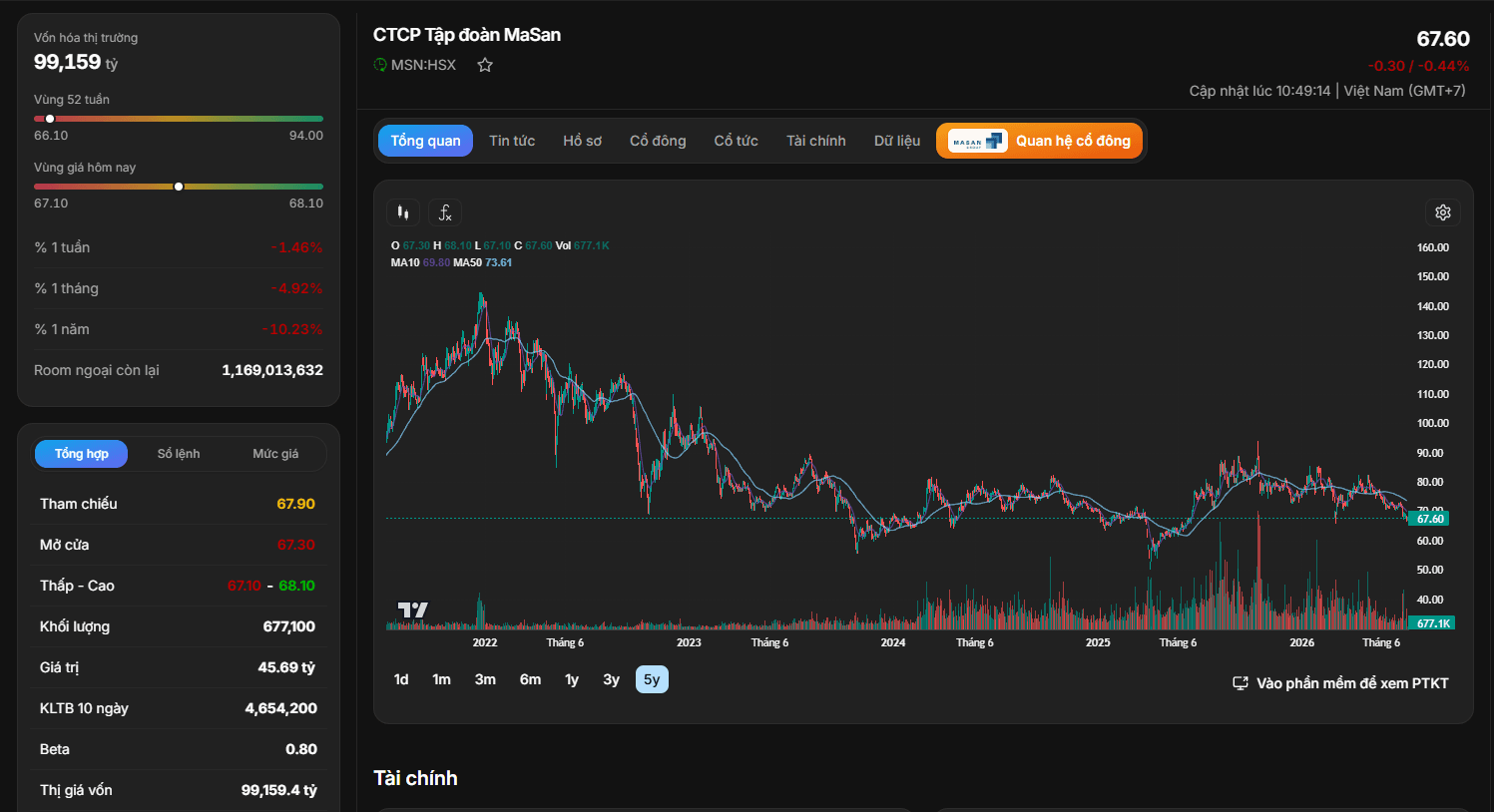

Quan sát diễn biến đồ thị kỹ thuật trong chu kỳ dài hạn năm năm qua, chúng ta thấy cổ phiếu MSN đã trải qua một đợt sụt giảm kéo dài từ vùng đỉnh cao lịch sử xuống tạo đáy vững chắc quanh vùng giá từ 55.000 đồng đến 60.000 đồng vào giai đoạn cuối năm 2023 và đầu năm 2024, trùng khớp với thời điểm các khó khăn tài chính nội tại của doanh nghiệp đạt mức đỉnh điểm. Kể từ đó đến nay, cổ phiếu đã thiết lập một nền tảng tích lũy hướng lên tương đối vững chắc.

Tại mức giá giao dịch hiện tại quanh vùng 67.600 đồng trên một cổ phiếu, MSN đang có xu hướng tích lũy chặt chẽ trong một biên độ hẹp với khối lượng giao dịch sụt giảm khá mạnh, chỉ đạt hơn 677.100 cổ phiếu trong phiên gần nhất so với mức trung bình mười ngày là hơn 4,65 triệu cổ phiếu. Trong lý thuyết phân tích kỹ thuật, trạng thái thu hẹp biên độ biến động đi kèm với thanh khoản cạn kiệt là một tín hiệu cho thấy áp lực bán ra từ các dòng tiền lớn hoặc các quỹ đầu tư nước ngoài đã hoàn toàn cạn kiệt sau một thời gian dài cơ cấu danh mục. Cổ phiếu đang ở trong giai đoạn thiết lập một vùng cân bằng mới và chờ đợi sự xuất hiện của các thông tin hỗ trợ mang tính bước ngoặt về kết quả kinh doanh để kích hoạt một làn sóng dòng tiền mới đẩy giá cổ phiếu bước vào một xu hướng tăng trưởng trung hạn rõ nét hơn. Việc thị giá đang nằm rất sát vùng hỗ trợ cứng 52 tuần quanh mức 66.100 đồng tạo ra một vị thế rủi ro thấp cho những nhà đầu tư có tư duy tích lũy cổ phiếu ở vùng nền giá an toàn.

Để giúp nhà đầu tư có một cái nhìn tổng hợp, cô đọng và cân bằng nhất trước khi đưa ra các quyết định phân bổ tỷ trọng vốn vào cổ phiếu MSN, chúng ta cần đặt các lợi thế cạnh tranh cốt lõi của doanh nghiệp bên cạnh những thách thức vận hành thực tế mà tập đoàn sẽ phải đối mặt trong thời gian tới.

| Điểm mạnh cốt lõi hỗ trợ đà tăng trưởng | Các yếu tố rủi ro cần giám sát liên tục |

|---|---|

| Biên lợi nhuận gộp liên tục được mở rộng mạnh mẽ lên mức kỷ lục hơn 31% nhờ năng lực định giá của mảng tiêu dùng lõi Masan Consumer và hiệu quả tối ưu hóa chuỗi bán lẻ WinCommerce. | Tốc độ hồi phục tổng cầu và sức mua của người tiêu dùng nội địa đối với các sản phẩm phi nhu yếu phẩm vẫn còn chậm và chịu áp lực từ bối cảnh kinh tế vĩ mô. |

| Chiến lược giảm đòn bẩy tài chính được triển khai quyết liệt, giúp đưa tỷ lệ Nợ/Vốn chủ sở hữu xuống dưới 2 lần, qua đó tiết kiệm đáng kể chi phí lãi vay hằng năm. | Kết quả kinh doanh hợp nhất vẫn chịu ảnh hưởng từ tính chu kỳ của mảng khai khoáng chế biến sâu khoáng sản và phần lợi nhuận từ các công ty liên kết, liên doanh. |

| Hiệu quả sử dụng vốn đầu tư phục hồi rõ rệt khi ROIC quay trở lại mức hai chữ số, phản ánh mô hình hệ sinh thái tiêu dùng tích hợp đã vượt qua giai đoạn đầu tư mạnh và bắt đầu phát huy hiệu quả. | Cạnh tranh ngày càng gay gắt từ các nhà bán lẻ trong và ngoài nước, cùng với sự thay đổi nhanh trong hành vi mua sắm trực tuyến của người tiêu dùng, có thể tạo áp lực lên tăng trưởng dài hạn. |

Bài phân tích cổ phiếu MSN dựa trên hệ thống dữ liệu từ năm 2021 đến năm 2025 cho thấy đây là một trường hợp đầu tư điển hình của một doanh nghiệp đang ở giai đoạn chuyển dịch cấu trúc từ một tập đoàn thâm dụng vốn đầu tư sang một doanh nghiệp thu hoạch lợi nhuận ổn định. Với nền tảng tài chính đã được làm sạch đáng kể và thị giá cổ phiếu đang tích lũy chặt chẽ ở vùng nền giá thấp trong bối cảnh các chỉ số định giá đã quay trở lại mức hợp lý, cổ phiếu MSN xứng đáng là một cơ hội đầu tư giá trị đáng cân nhắc cho những dòng tiền dài hạn, kiên nhẫn nhìn nhận ra giá trị thực của hệ sinh thái tiêu dùng bán lẻ hàng đầu tại thị trường Việt Nam.