•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

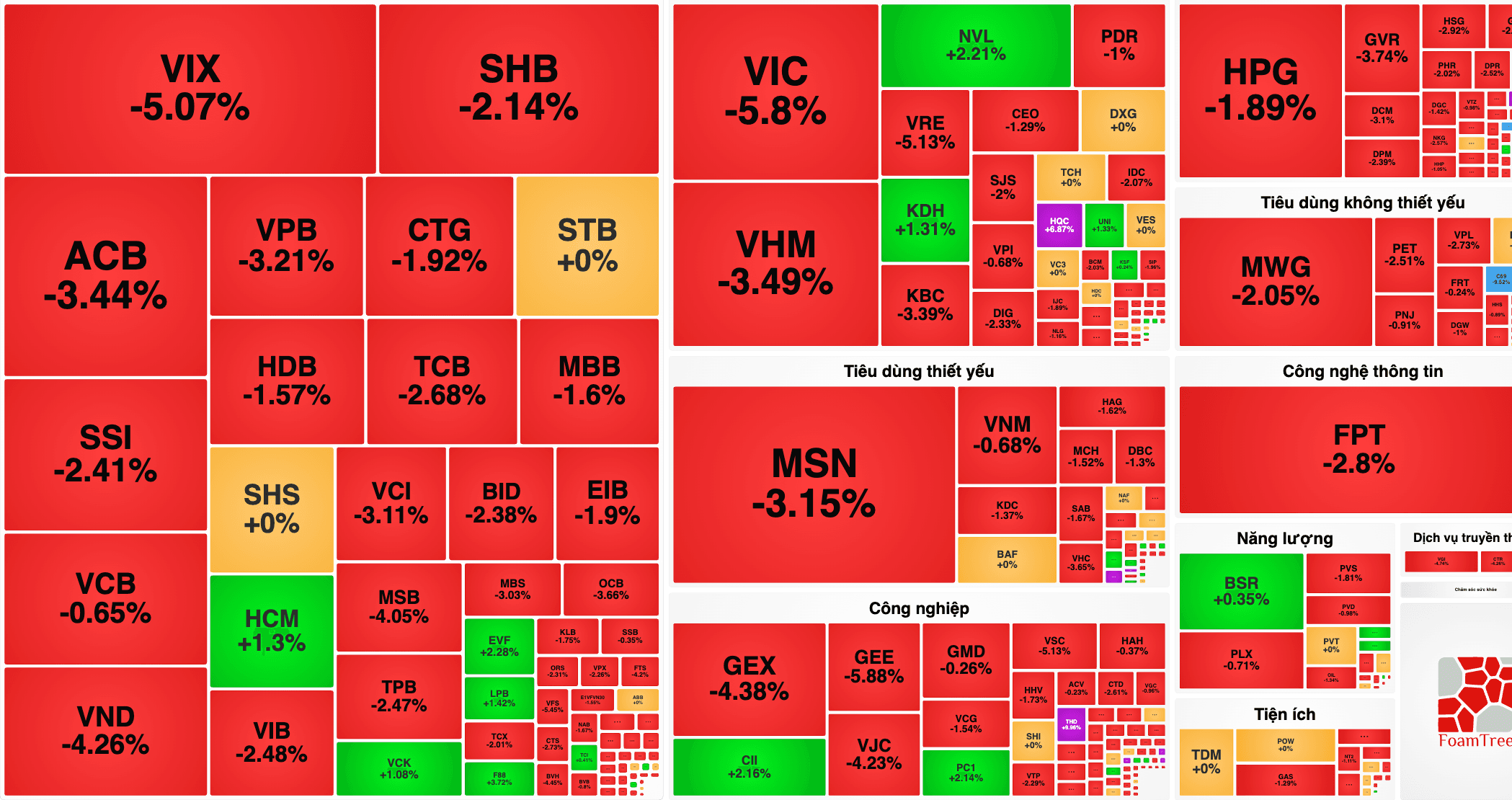

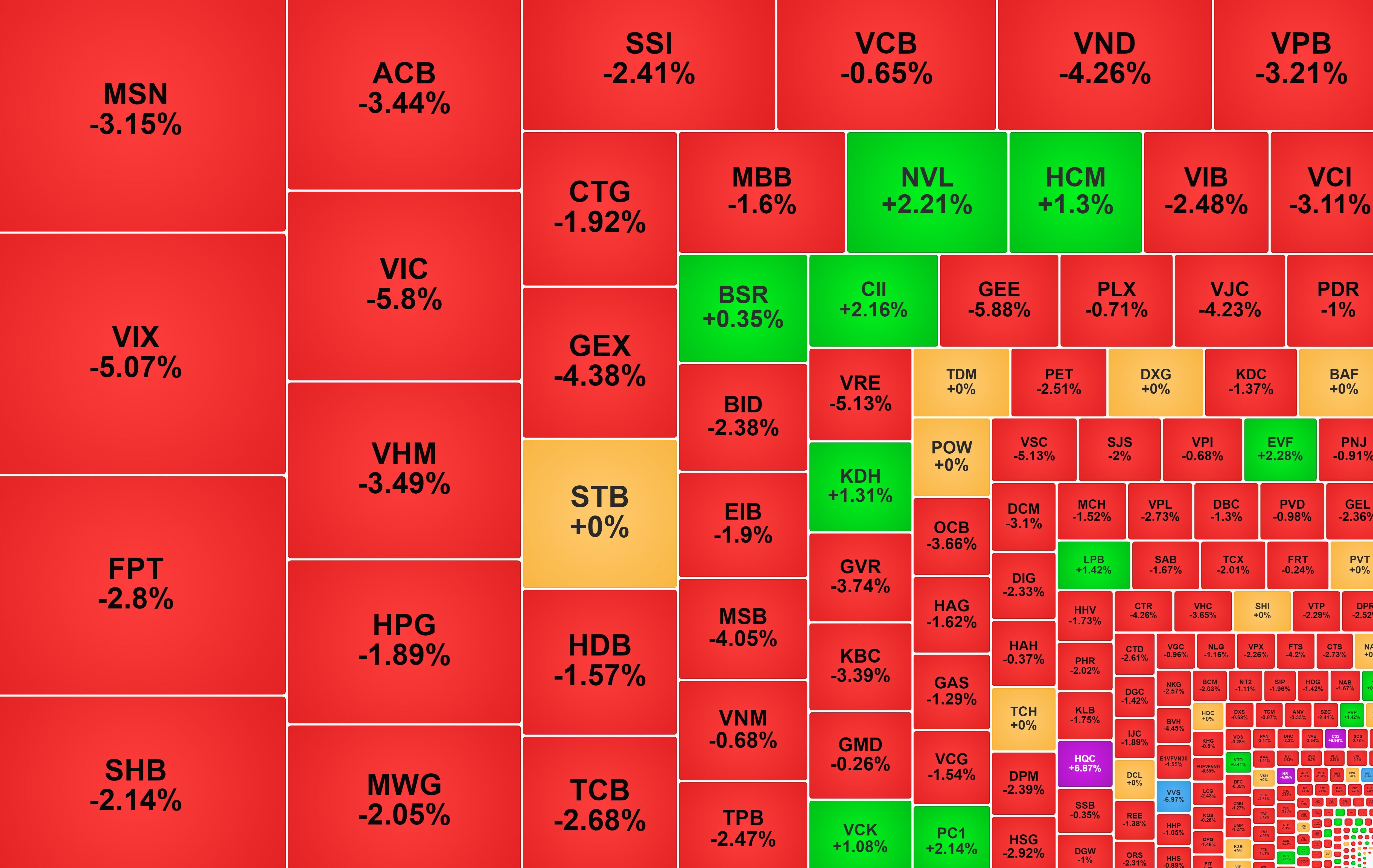

Trong bối cảnh nền kinh tế duy trì tăng trưởng tích cực và thị trường chứng khoán có xu hướng đi lên, thị trường vốn Việt Nam vừa nhận được xác nhận lộ trình nâng hạng lên thị trường mới nổi thứ cấp từ FTSE Russell, dự kiến có hiệu lực vào tháng 9/2026. Thông tin này được kỳ vọng tạo động lực mới cho dòng vốn quốc tế và sự phát triển của các cấu phần thị trường. Tuy nhiên, bên cạnh cơ hội, Việt Nam vẫn đối mặt các rủi ro từ môi trường bên ngoài như xung đột tại Trung Đông và các diễn biến liên quan đến thuế quan, thương mại.

Tại Talk show Phố Tài chính trên VTV8, ông Hoàng Việt Anh, CFA, CMT, Tổng Giám đốc Công ty Cổ phần Chứng khoán LPBank (LPBS), cho rằng việc Việt Nam được FTSE Russell nâng hạng là “cột mốc đầu tiên” trong một chu kỳ phát triển dài của thị trường vốn.

Theo ông, sau khi nâng hạng, khoảng từ tháng 9 sẽ bắt đầu xuất hiện dòng vốn thụ động trước, sau đó là dòng vốn chủ động. Ước tính trong 1–2 năm đầu, tổng dòng vốn vào Việt Nam có thể đạt khoảng 3–5 tỷ USD, bao gồm cả quỹ thụ động và quỹ chủ động.

Về khả năng mở rộng theo MSCI, ông Hoàng Việt Anh cho biết nếu Việt Nam được nâng hạng theo MSCI, quy mô dòng vốn có thể tăng thêm, tùy thuộc vào tốc độ cải cách và tỷ trọng của Việt Nam trong rổ chỉ số. Trong giai đoạn 2026–2027, Việt Nam tiếp tục làm việc với MSCI để mở rộng khả năng tiếp cận của các quỹ đầu tư toàn cầu. Hiện Việt Nam đã đáp ứng khoảng 17/18 tiêu chí của MSCI. Xa hơn, trong khoảng 3–5 năm sau khi tiếp tục được nâng hạng theo MSCI, dòng vốn có thể tăng thêm khoảng 5–8 tỷ USD.

Ông cũng nhấn mạnh dư địa thu hút vốn ngoại còn lớn. Hiện tại, dòng vốn ngoại mới chiếm khoảng 12–14% quy mô thị trường chứng khoán Việt Nam, trong khi tại các thị trường mới nổi khu vực như Thái Lan, Indonesia, Philippines hay Malaysia, tỷ lệ này có thể đạt 20–40%. Theo đó, trong 5–10 năm tới, cơ hội thu hút vốn quốc tế được đánh giá vẫn rộng mở, đặc biệt khi các rào cản thị trường tiếp tục được cải thiện.

Bên cạnh thị trường cổ phiếu, ông Hoàng Việt Anh cho rằng thị trường vốn nợ—đặc biệt là trái phiếu chính phủ—là trụ cột quan trọng gắn với câu chuyện nâng hạng tín nhiệm quốc gia lên Investment Grade trong thời gian tới.

Hiện Việt Nam được đánh giá ở mức cận Investment Grade (BB+). Khi được nâng lên mức BBB-, đây được xem là bước ngoặt, mở ra khả năng tiếp cận nguồn vốn từ các nhóm nhà đầu tư toàn cầu như quỹ hưu trí, quỹ bảo hiểm và các quỹ đầu tư theo chuẩn Investment Grade.

Ông cho biết việc nâng hạng tín nhiệm cũng có thể giúp giảm chi phí vốn đáng kể, với mức giảm khoảng 100–150 điểm cơ bản, tương đương khoảng 1–1,5%. Điều này có thể hỗ trợ Chính phủ và doanh nghiệp giảm chi phí vay vốn khi tiếp cận thị trường quốc tế.

Về dòng vốn, ông nêu rằng tỷ lệ nhà đầu tư nước ngoài nắm giữ trái phiếu Chính phủ Việt Nam hiện vẫn dưới 5%, trong khi tại nhiều quốc gia trong khu vực có thể đạt 20–30%. Dư địa mở rộng được đánh giá là đáng kể. Kinh nghiệm từ Thái Lan và Ấn Độ cho thấy khi dòng vốn ngoại tham gia mạnh vào thị trường vốn nợ, dự trữ ngoại hối của quốc gia có thể tăng từ 50–100%, qua đó góp phần ổn định kinh tế vĩ mô và chính sách tiền tệ.

Trao đổi về thách thức, ông Hoàng Việt Anh cho rằng các yếu tố bên ngoài—đặc biệt là xung đột tại Trung Đông—là rủi ro toàn cầu và nằm ngoài khả năng kiểm soát của từng quốc gia.

Ông dẫn chi tiết rằng trong các chu kỳ lịch sử, khi xảy ra xung đột tại Trung Đông, nguồn cung dầu toàn cầu thường bị gián đoạn ở mức dưới 10%. Tuy nhiên, trong kịch bản hiện tại, nếu các tuyến vận tải quan trọng như eo biển Hormuz bị ảnh hưởng, mức gián đoạn có thể lên tới khoảng 20%. Hệ quả thường thể hiện qua việc giá dầu tăng mạnh, có thể tăng từ 2–3 lần hoặc hơn trong một số giai đoạn; hiện tại giá dầu thế giới đã tăng gần gấp đôi so với trước xung đột.

Tác động lan sang lạm phát và chính sách tiền tệ của các ngân hàng trung ương. Ông cho biết phản ứng chính sách có thể khác nhau giữa các chu kỳ. Trong bối cảnh hiện tại, nhiều dự báo cho rằng lạm phát Mỹ có thể tăng từ khoảng 2,4% lên trên 4% do tác động của giá năng lượng, trong khi thị trường vẫn kỳ vọng Fed chưa vội tăng lãi suất mà tiếp tục theo dõi diễn biến.

Đối với Việt Nam, giá năng lượng cao có thể tạo áp lực lên các ngành có chi phí đầu vào lớn như logistics và sản xuất, từ đó ảnh hưởng đến biên lợi nhuận doanh nghiệp. Theo ước tính được nêu, tăng trưởng lợi nhuận toàn thị trường có thể điều chỉnh từ khoảng 18% xuống khoảng 15%, phản ánh tác động của môi trường vĩ mô và giá năng lượng cao.

Ở góc độ dài hạn, ông Hoàng Việt Anh cho rằng Việt Nam đang xây dựng hệ sinh thái tài chính ngày càng đồng bộ, có sự kết nối giữa các cấu phần. Ngoài nâng hạng thị trường chứng khoán và nâng hạng tín nhiệm quốc gia, Việt Nam cũng đang phát triển nhiều cấu phần mới như trung tâm tài chính quốc tế, sàn giao dịch tín chỉ carbon, thị trường cho doanh nghiệp khởi nghiệp và thị trường tài sản số.

Ông nêu thêm quy mô thị trường carbon toàn cầu hiện khoảng 500–800 tỷ USD/năm và có thể tăng lên 3.000–4.000 tỷ USD vào năm 2030 nhờ xu hướng chuyển dịch sang Net Zero. Việc triển khai sàn giao dịch carbon được đánh giá là bước đi phù hợp để đón đầu dòng vốn xanh toàn cầu. Đồng thời, thị trường tài sản số cũng được xem là xu hướng lớn, với cơ chế sandbox nhằm tạo môi trường thử nghiệm có kiểm soát.

Về phía nhà đầu tư, ông cho rằng trong bối cảnh tầng lớp trung lưu mở rộng nhanh chóng và nhu cầu đầu tư, quản lý tài sản bài bản tăng lên, nhà đầu tư cần có chiến lược phân bổ tài sản tổng thể và dài hạn để tận dụng cơ hội tăng trưởng trong 5–10 năm tới.

Ông dẫn mục tiêu tăng trưởng GDP của Việt Nam khoảng 8–10%/năm trong 10 năm tới và cho rằng tăng trưởng lợi nhuận doanh nghiệp ở mức 10–15%/năm là khả thi. Khi thị trường được nâng hạng lên thị trường mới nổi, định giá có thể mở rộng từ mức P/E 11–12 lần lên khoảng 14–15 lần, tạo thêm dư địa tăng trưởng cho thị trường chứng khoán.

Đồng thời, ông nhấn mạnh thị trường có tính chu kỳ cao, do đó cần đa dạng hóa danh mục giữa cổ phiếu, trái phiếu, vàng và các tài sản mới như crypto để vừa đảm bảo tăng trưởng vừa kiểm soát rủi ro trong dài hạn. Trong bối cảnh Việt Nam bước vào chu kỳ tăng trưởng mới, chiến lược phân bổ tài sản dài hạn được xem là yếu tố then chốt để tận dụng cơ hội phát triển của nền kinh tế.

Sacombank vừa bổ sung một gương mặt đáng chú ý vào Hội đồng quản trị là bà Nguyễn Đức Thạch Diễm – nữ doanh nhân có nhiều năm gắn bó với lĩnh vực tài chính – ngân hàng. Không chỉ được biết đến với vai trò điều hành tại Sacombank,…