•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Đối với các nhà đầu tư cá nhân, việc tìm hiểu các doanh nghiệp có quy mô vừa và nhỏ nhưng hoạt động trong các ngành kinh tế trọng điểm luôn mang lại những góc nhìn thực tế về thị trường. Một trong những cái tên đáng chú ý trên sàn UPCoM thuộc nhóm ngành thủy sản là Công ty Cổ phần Thủy sản Cà Mau (mã cổ phiếu CAT).

Để phân tích cổ phiếu CAT một cách khách quan, hướng tiếp cận tài chính phải xoay quanh trục logistics, dòng vốn lưu động và thị trường quốc tế. Bài viết này sẽ bóc tách toàn diện các chỉ số cốt lõi và mô hình vận hành của doanh nghiệp, giúp độc giả có cái nhìn sâu sắc trước khi đưa ra các quyết định đầu tư.

Công ty Cổ phần Thủy sản Cà Mau (Seaprimexco Vietnam), tiền thân là doanh nghiệp nhà nước thành lập năm 1976, đã chính thức hoạt động theo mô hình công ty cổ phần từ năm 2004. Doanh nghiệp hoạt động chính trong lĩnh vực chế biến, bảo quản và xuất khẩu thủy hải sản, với các cơ sở sản xuất đặt tại các vùng nguyên liệu trọng điểm như Đầm Dơi, Sông Đốc (tỉnh Cà Mau).

Là một doanh nghiệp xuất khẩu thuần chu kỳ, kết quả kinh doanh và giá trị cổ phiếu CAT phụ thuộc lớn vào các yếu tố vĩ mô và biến động thị trường quốc tế. Dưới đây là 4 luận điểm tài chính cốt lõi cấu thành nên bức tranh hoạt động của doanh nghiệp.

Ngành thủy sản xuất khẩu mang tính chất của một ngành kinh doanh hàng hóa đại trà. Do đó, doanh thu và biên lợi nhuận của Thủy sản Cà Mau chịu tác động trực tiếp từ chu kỳ giá tôm nguyên liệu trong nước và giá bán xuất khẩu toàn cầu.

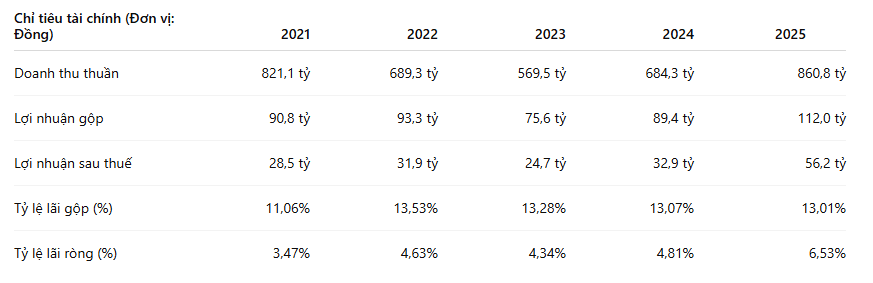

Số liệu kết quả kinh doanh giai đoạn 2021 - 2025 cho thấy sự phục hồi đáng kể về quy mô doanh thu lẫn hiệu suất sinh lời của doanh nghiệp qua các năm:

Khi phân tích cổ phiếu CAT, điểm dễ nhận thấy là dù tỷ lệ lãi gộp của doanh nghiệp duy trì khá ổn định quanh mức 13% trong giai đoạn 2022 - 2025, nhưng tỷ lệ lãi ròng lại có sự bứt phá mạnh mẽ vào năm 2025, đạt 6.53% (gần gấp đôi mức 3.47% của năm 2021). Điều này cho thấy sự cải thiện lớn trong việc kiểm soát các chi phí gián tiếp (chi phí tài chính, bán hàng, quản lý) khi quy mô doanh thu quay trở lại mốc tăng trưởng.

Do đặc thù ngành chế biến thủy sản phải tài trợ dung lượng vốn lớn cho khâu thu mua nguyên liệu vụ mùa và lưu kho, cấu trúc nguồn vốn của CAT tập trung hoàn toàn vào nợ ngắn hạn.

Tính đến cuối năm 2025, tổng tài sản của doanh nghiệp đạt 484.1 tỷ đồng, trong đó tài sản lưu động chiếm đến 401.7 tỷ đồng (tương đương 83%). Phía đối ứng nguồn vốn, doanh nghiệp ghi nhận nợ phải trả là 290.8 tỷ đồng và 100% là nợ ngắn hạn (doanh nghiệp không ghi nhận nợ dài hạn). Trong đó, nợ vay ngắn hạn chiếm tỷ trọng lớn nhằm tài trợ trực tiếp cho 136.4 tỷ đồng hàng tồn kho và 89.0 tỷ đồng các khoản phải thu ngắn hạn.

Chính cấu trúc này khiến các chỉ số về năng lực hoạt động và quản lý trở thành yếu tố sống còn khi đánh giá tài chính doanh nghiệp:

Hoạt động xuất khẩu thuần túy khiến dòng tiền và hiệu quả kinh doanh của Thủy sản Cà Mau phụ thuộc lớn vào chuỗi cung ứng toàn cầu. Biến động cước vận tải biển toàn cầu và các rào cản phòng vệ thương mại tại thị trường Mỹ, EU hay Nhật Bản tác động trực tiếp lên cấu trúc chi phí.

Báo cáo lưu chuyển tiền tệ của CAT thể hiện rõ mức độ nhạy cảm của dòng tiền hoạt động kinh doanh (CFO) đối với các yếu tố này. Giai đoạn 2022, dòng tiền từ hoạt động kinh doanh âm 19.4 tỷ đồng do sự tắc nghẽn ở các khoản phải thu và gia tăng tồn kho. Tuy nhiên, đến năm 2025, nhờ tối ưu hóa được thời gian giao hàng và thu hồi công nợ tốt hơn, dòng tiền thuần từ hoạt động kinh doanh của doanh nghiệp đã ghi nhận mức dương kỷ lục đạt 125.6 tỷ đồng. Sự thặng dư này giúp doanh nghiệp tự chủ được nguồn vốn chi trả cổ tức và giảm áp lực phụ thuộc vào dòng tiền tài chính (vốn vay).

Một đặc điểm nổi bật thu hút sự quan tâm của nhà đầu tư khi phân tích cổ phiếu CAT là hiệu suất sinh lời trên quy mô vốn (ROE, ROA) tăng trưởng ấn tượng trong năm gần nhất, đi kèm chính sách chi trả cổ tức bằng tiền mặt đều đặn.

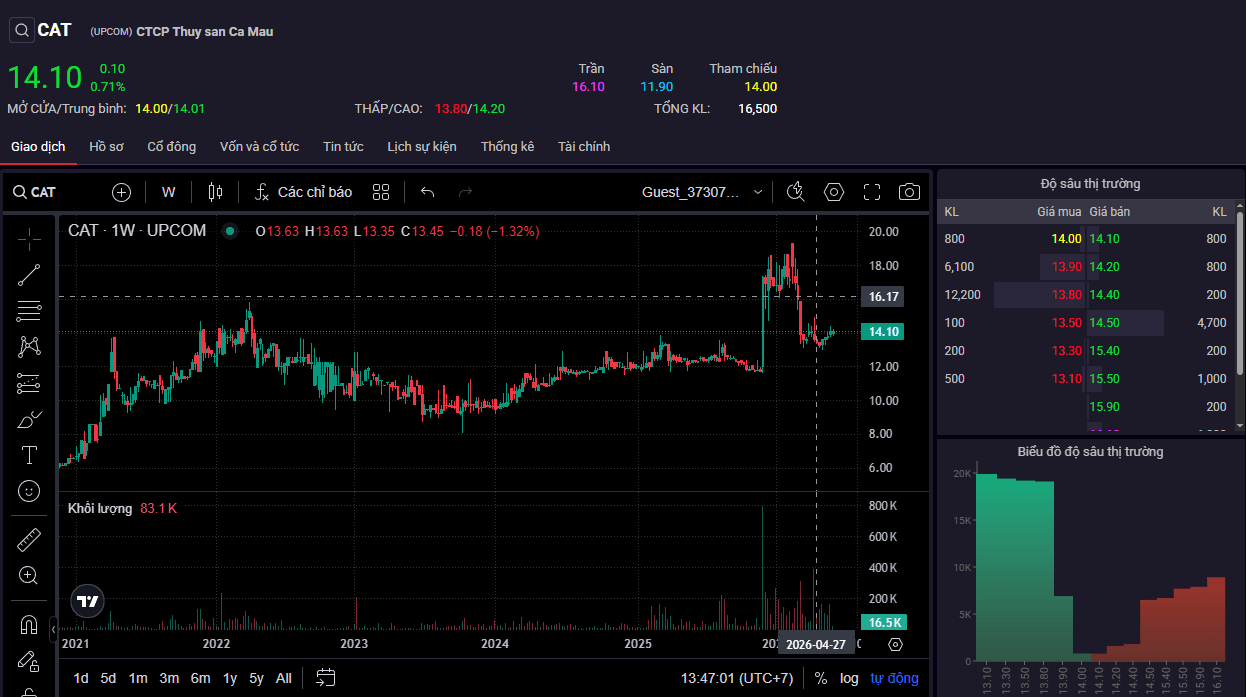

Về mặt định giá, tại thời điểm tháng 6/2026, giá cổ phiếu CAT đang giao dịch quanh vùng 14,100 đồng/cổ phiếu, tương ứng với mức định giá P/E là 3.46 lần và EPS đạt 4,049 đồng. Chỉ số P/B của doanh nghiệp tại thời điểm cuối năm 2025 ghi nhận ở mức 1.29 lần. Mức định giá P/E tương đối thấp này một phần phản ánh tính chất cô đặc của cơ cấu cổ đông (Ban lãnh đạo sở hữu 38.27%, tổ chức trong nước nắm giữ 13.60%, trong đó CTCP Chứng khoán Bảo Việt nắm 10.12%) khiến thanh khoản giao dịch tự do của cổ phiếu trên sàn UPCoM không quá lớn.

Việc phân tích cổ phiếu CAT mang lại bức tranh rõ nét về một doanh nghiệp xuất khẩu thủy sản quy mô vừa nhưng có năng lực vận hành hiệu quả cao. Kết quả tài chính năm 2025 chứng kiến sự bứt phá về lợi nhuận, dòng tiền kinh doanh thặng dư mạnh và các chỉ số sinh lời ROE, ROIC ở mức tối ưu.

Mặc dù doanh nghiệp phải đối mặt với rủi ro cố hữu từ cấu trúc 100% nợ ngắn hạn và rủi ro chu kỳ ngành hàng hóa, mức định giá P/E hiện tại và lịch sử trả cổ tức tiền mặt đều đặn duy trì qua năm 2026 là những dữ liệu trọng yếu để nhà đầu tư cá nhân cân nhắc và đối chiếu với khẩu vị đầu tư của mình.

Trong cuộc trao đổi với truyền thông, cụ Tín cho biết quyết định mua sản phẩm tại Cocobay xuất phát từ một lý do rất đơn giản. Cụ kể rằng bản thân bị thuyết phục khi thấy siêu sao bóng đá Cristiano Ronaldo xuất hiện trong các chiến dịch quảng…