Mùa công bố kết quả kinh doanh quý II/2026 được kỳ vọng tiếp tục ghi nhận tăng trưởng tích cực ở nhiều nhóm doanh nghiệp. Tuy nhiên, khác với những mùa báo cáo trước, lợi nhuận cải thiện chưa chắc đủ tạo động lực cho giá cổ phiếu khi dòng tiền vẫn ưu tiên những câu chuyện riêng của thị trường.

Doanh nghiệp bước vào mùa báo cáo với nền lợi nhuận vững hơn

Mỗi mùa công bố kết quả kinh doanh thường đi kèm kỳ vọng dòng tiền sẽ tìm đến những doanh nghiệp có lợi nhuận vượt kỳ vọng. Tuy nhiên, mùa báo cáo quý II năm nay có thể khác. Nền tảng lợi nhuận của doanh nghiệp được cải thiện, nhưng thị trường lại chưa cho thấy dấu hiệu sẵn sàng “định giá lại” phần lớn cổ phiếu.

Dữ liệu của Trung tâm phân tích Chứng khoán BIDV (BSC Research) cho thấy tốc độ tăng trưởng lợi nhuận của doanh nghiệp niêm yết đã duy trì xu hướng tích cực trong 5 quý liên tiếp. Đáng chú ý, ngay cả khi loại trừ ảnh hưởng của hai doanh nghiệp có quy mô vốn hóa lớn là VIC và VHM, phần còn lại của thị trường vẫn ghi nhận mức tăng trưởng lợi nhuận khả quan. Điều này cho thấy động lực tăng trưởng không còn tập trung vào một vài doanh nghiệp dẫn dắt mà đã có sự lan tỏa rộng hơn giữa các nhóm ngành.

Quan trọng hơn, chất lượng tăng trưởng lợi nhuận cũng đang được cải thiện. Theo BSC Research, hiện có 7/19 nhóm ngành ghi nhận tăng trưởng lợi nhuận cốt lõi, trong khi 9/19 nhóm ngành cải thiện chỉ số chất lượng lợi nhuận (EQS) - thước đo được xây dựng dựa trên bốn tiêu chí gồm khả năng tạo đỉnh lợi nhuận mới, tốc độ tăng trưởng, biên lợi nhuận và tính ổn định của kết quả kinh doanh.

Điều này cho thấy tăng trưởng lợi nhuận ngày càng đến từ hoạt động kinh doanh cốt lõi thay vì các khoản thu nhập bất thường như hoàn nhập dự phòng hay chuyển nhượng tài sản.

Nền lợi nhuận vì vậy được đánh giá “sạch” hơn so với nhiều mùa báo cáo trước. Tuy nhiên, điều đó không đồng nghĩa giá cổ phiếu sẽ phản ứng tích cực như kỳ vọng. Nói cách khác, vấn đề của thị trường hiện nay không còn nằm ở doanh nghiệp, mà ở cách dòng tiền phản ứng với kết quả kinh doanh.

Khi thị trường không còn giao dịch theo kết quả kinh doanh

Nghịch lý của thị trường hiện nay là doanh nghiệp tiếp tục cải thiện lợi nhuận, nhưng giá cổ phiếu lại không tăng tương ứng. Điều này cho thấy kết quả kinh doanh dường như không còn là yếu tố duy nhất dẫn dắt dòng tiền.

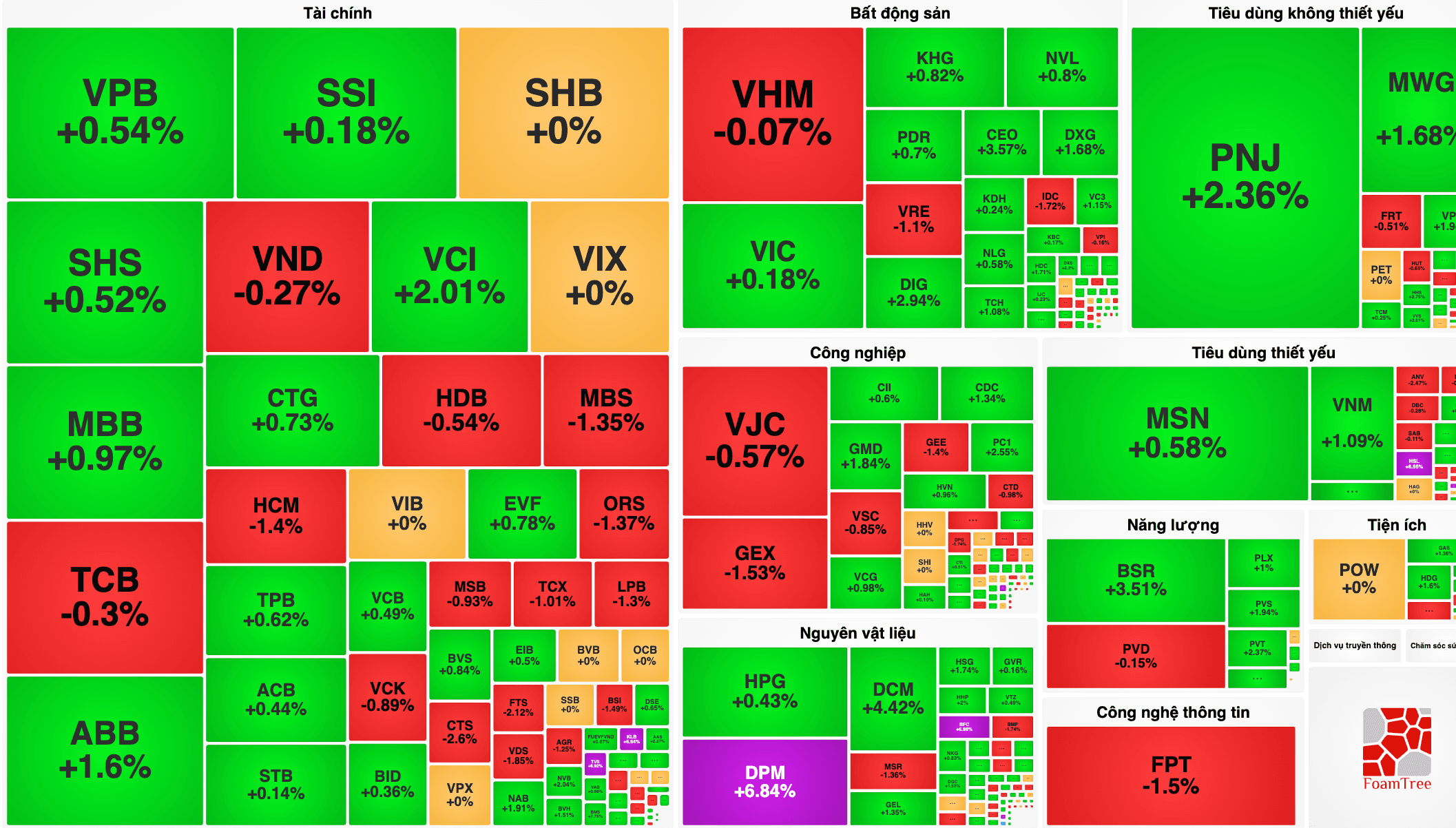

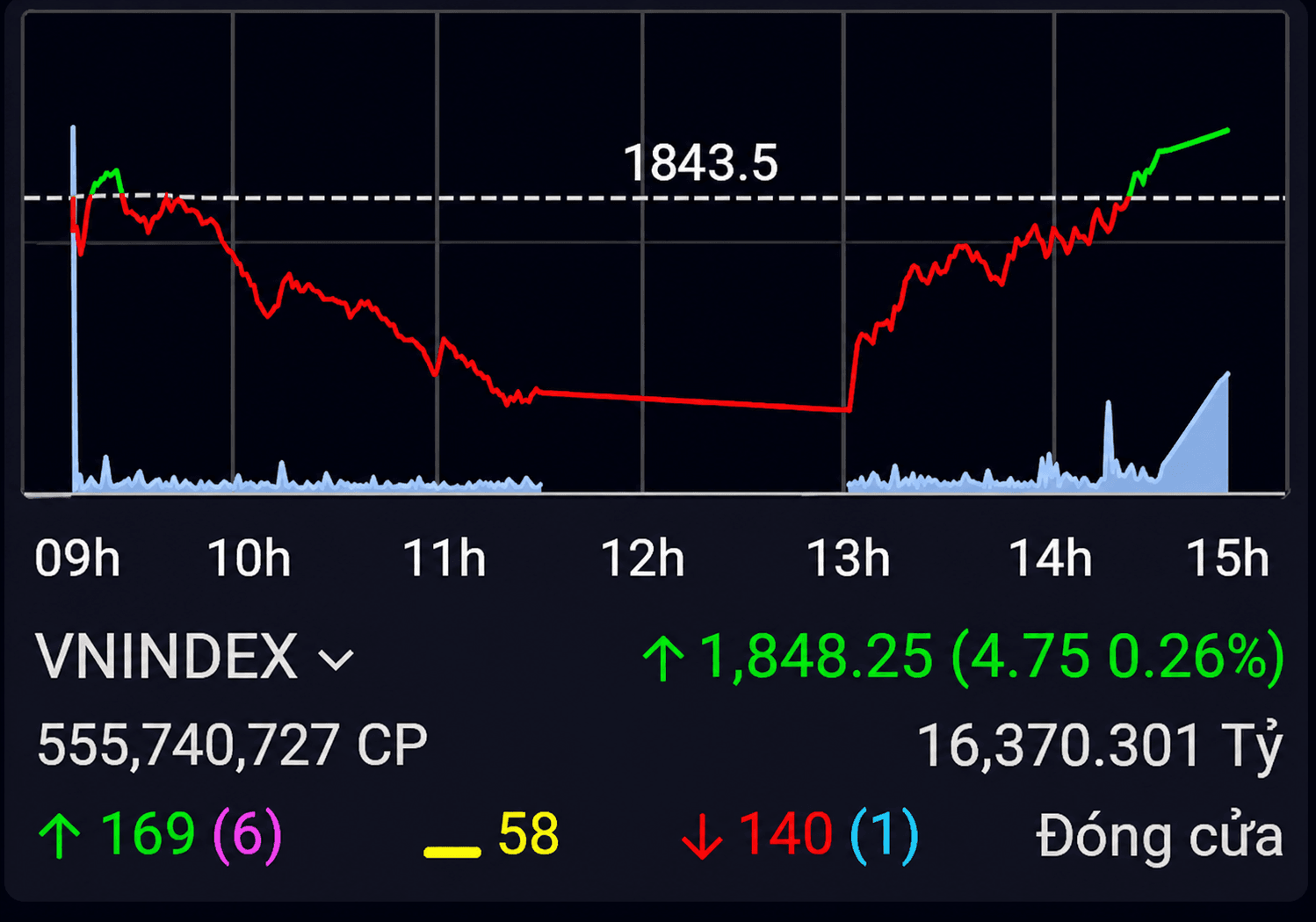

Số liệu của BSC Research phản ánh khá rõ xu hướng này. Tính đến ngày 19/6, VN-Index đạt 1.825 điểm, giảm khoảng 2% so với đầu năm. Đáng chú ý hơn, nếu loại bỏ ảnh hưởng của nhóm cổ phiếu Vingroup, diễn biến của phần còn lại của thị trường còn kém tích cực hơn, cho thấy mức tăng của chỉ số vẫn chủ yếu được dẫn dắt bởi một số ít cổ phiếu vốn hóa lớn. Xu hướng này tương tự năm 2025, khi phần lớn mức tăng của VN-Index cũng đến từ nhóm cổ phiếu dẫn dắt thay vì sự đồng thuận của toàn thị trường.

Dòng tiền không phủ nhận kết quả kinh doanh, nhưng cũng không còn sẵn sàng trả mức định giá cao hơn chỉ vì doanh nghiệp báo lãi. Thay vào đó, dòng tiền đang ưu tiên những “câu chuyện” riêng như đầu tư công, nâng hạng thị trường, tái cấu trúc doanh nghiệp hay nhóm cổ phiếu có khả năng dẫn dắt chỉ số. Điều đó lý giải vì sao lợi nhuận tiếp tục cải thiện nhưng sự lan tỏa của giá cổ phiếu vẫn khá hạn chế.

Mùa kết quả kinh doanh quý II vì vậy có thể sẽ không tạo ra một nhịp tăng đồng thuận như những năm trước. Điều thị trường chờ đợi không chỉ là những con số lợi nhuận, mà là liệu các kết quả đó có đủ sức kéo dòng tiền quay trở lại hay không.

Định giá rẻ nhưng thị trường vẫn chờ một “chất xúc tác” mới

Nếu lợi nhuận không phải vấn đề, điều gì đang khiến thị trường chưa thể bứt phá? Theo BSC Research, câu trả lời nằm ở chỗ thị trường hiện không thiếu những doanh nghiệp có kết quả kinh doanh tích cực, mà đang thiếu dòng tiền đủ lớn để định giá lại mặt bằng cổ phiếu. Đây cũng là nguyên nhân khiến khoảng cách giữa giá trị nội tại và thị giá của nhiều doanh nghiệp ngày càng nới rộng.

Theo dữ liệu của BSC Research, P/E của VN-Index sau khi loại trừ nhóm Vingroup chỉ còn khoảng 12 lần, thấp hơn khoảng 15% so với mức trung vị lịch sử 14,2 lần và tương đương vùng -2 độ lệch chuẩn. Điều này cho thấy phần lớn cổ phiếu vẫn đang giao dịch ở mức định giá khá thấp so với chính nền tảng lợi nhuận hiện nay.

Đáng chú ý, có tới 9/15 nhóm ngành trong phạm vi nghiên cứu của BSC có P/E dự phóng năm 2027 thấp hơn 10-20% so với năm 2026, cho thấy dư địa định giá lại vẫn còn nếu triển vọng lợi nhuận tiếp tục được hiện thực hóa.

Tuy nhiên, mức định giá hấp dẫn chưa đủ để trở thành chất xúc tác cho thị trường. Theo đó, nút thắt lớn nhất hiện nay không nằm ở lợi nhuận hay định giá mà ở thanh khoản. Trong bộ tiêu chí đánh giá triển vọng nửa cuối năm, thanh khoản chỉ được chấm 1/5 điểm, thấp hơn đáng kể so với lợi nhuận (3/5 điểm) và định giá (4/5 điểm).

Áp lực bán ròng khoảng 65.000 tỷ đồng của khối ngoại trong 5 tháng đầu năm, cùng nhu cầu vốn lớn của nền kinh tế và thanh khoản liên ngân hàng còn căng khiến dòng tiền vào chứng khoán chưa thực sự cải thiện. Vì vậy, các chuyên gia BSC Research cho rằng, giá cổ phiếu trong giai đoạn này có thể chịu tác động nhiều hơn từ cung - cầu ngắn hạn thay vì những thay đổi về nền tảng cơ bản của doanh nghiệp.

Mùa công bố kết quả kinh doanh quý II nhiều khả năng sẽ tiếp tục mang đến những con số lợi nhuận tích cực. Nhưng khác với những năm trước, điều quyết định diễn biến thị trường không còn nằm ở việc doanh nghiệp lãi bao nhiêu, mà ở việc dòng tiền có sẵn sàng trả giá cao hơn cho chất lượng tăng trưởng đó hay không. Khi khoảng cách giữa nền tảng cơ bản và diễn biến giá cổ phiếu vẫn còn tồn tại, sự phân hóa nhiều khả năng sẽ tiếp tục là đặc trưng của thị trường trong nửa cuối năm.