VN-Index lấy lại sắc xanh sau phiên điều chỉnh trước đó, nhưng dòng tiền vẫn vận động theo hướng chọn lọc, tập trung vào nhóm tài chính và một số cổ phiếu midcap.

Sau cú điều chỉnh mạnh đầu tuần, thị trường chứng khoán đã có phiên “lấy lại nhịp thở” khi VN-Index đảo chiều tăng điểm trong ngày 7/7. Tuy nhiên, phía sau sắc xanh của chỉ số vẫn là tâm lý thận trọng bao trùm, thể hiện qua thanh khoản sụt giảm đáng kể và dòng tiền chưa sẵn sàng lan tỏa trên diện rộng.

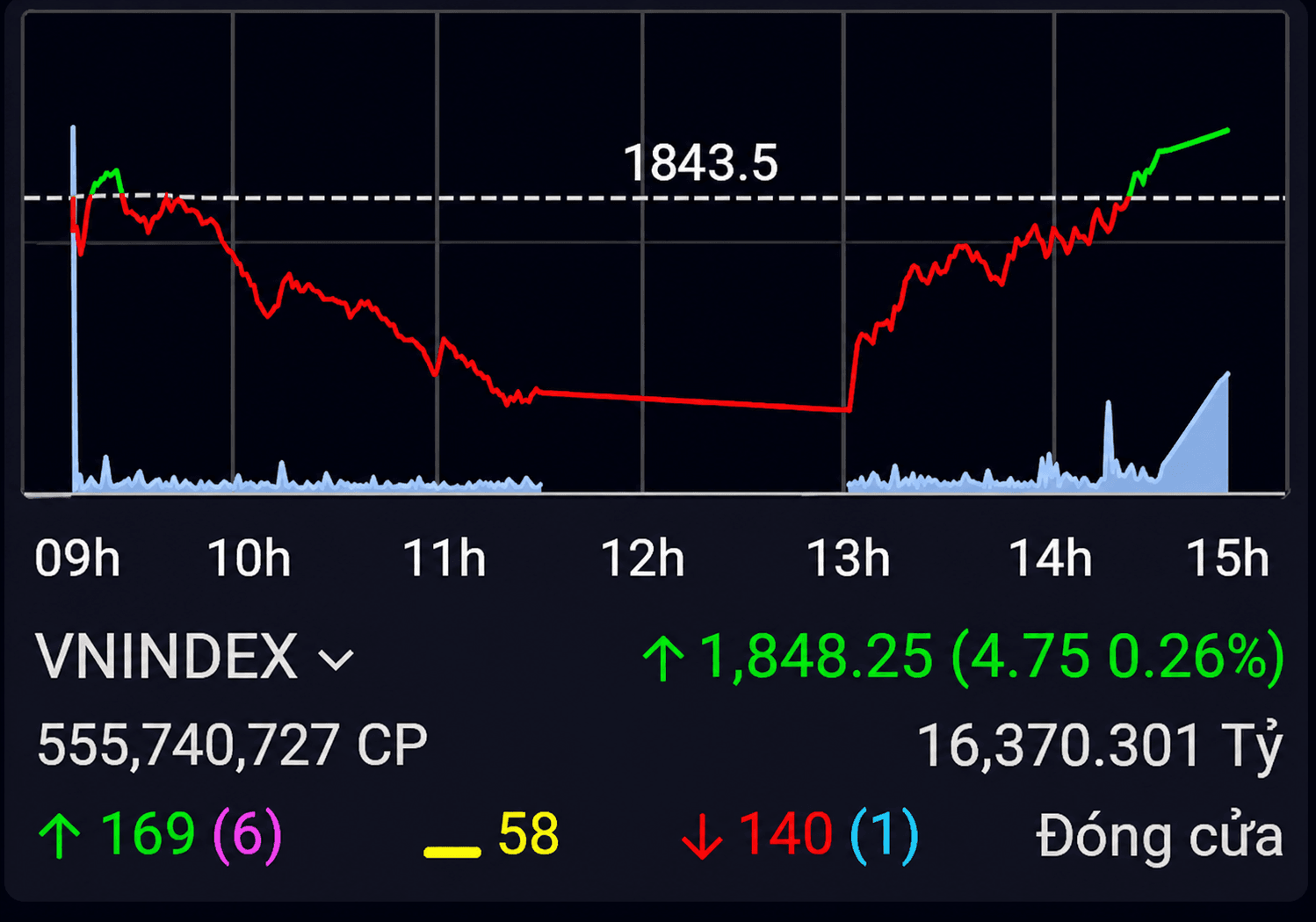

Diễn biến trong ngày khiến nhiều nhà đầu tư “đau tim”. Ngay sau khi mở cửa, VN-Index chịu áp lực điều chỉnh và nhanh chóng lùi xuống dưới tham chiếu. Lực bán duy trì trong gần như toàn bộ buổi sáng khiến chỉ số có thời điểm mất hơn 10 điểm. Tuy nhiên, bước sang phiên chiều, đặc biệt từ sau 13h30, dòng tiền bắt đầu quay trở lại mạnh hơn ở nhóm ngân hàng, chứng khoán và một số cổ phiếu bất động sản, giúp chỉ số thu hẹp đà giảm. Đến cuối phiên, lực cầu được cải thiện rõ nét đã kéo VN-Index vượt tham chiếu và đóng cửa ở mức cao nhất trong ngày.

Đóng cửa phiên giao dịch, VN-Index tăng 4,75 điểm, tương đương 0,26%, lên 1.848,25 điểm. HNX-Index và UPCoM-Index cũng duy trì sắc xanh, trong khi trên sàn HOSE ghi nhận 169 mã tăng giá, 140 mã giảm và 58 mã đứng tham chiếu. So với phiên trước, độ rộng thị trường đã cải thiện rõ rệt, cho thấy lực cầu bắt đáy xuất hiện tích cực hơn sau nhịp điều chỉnh mạnh.

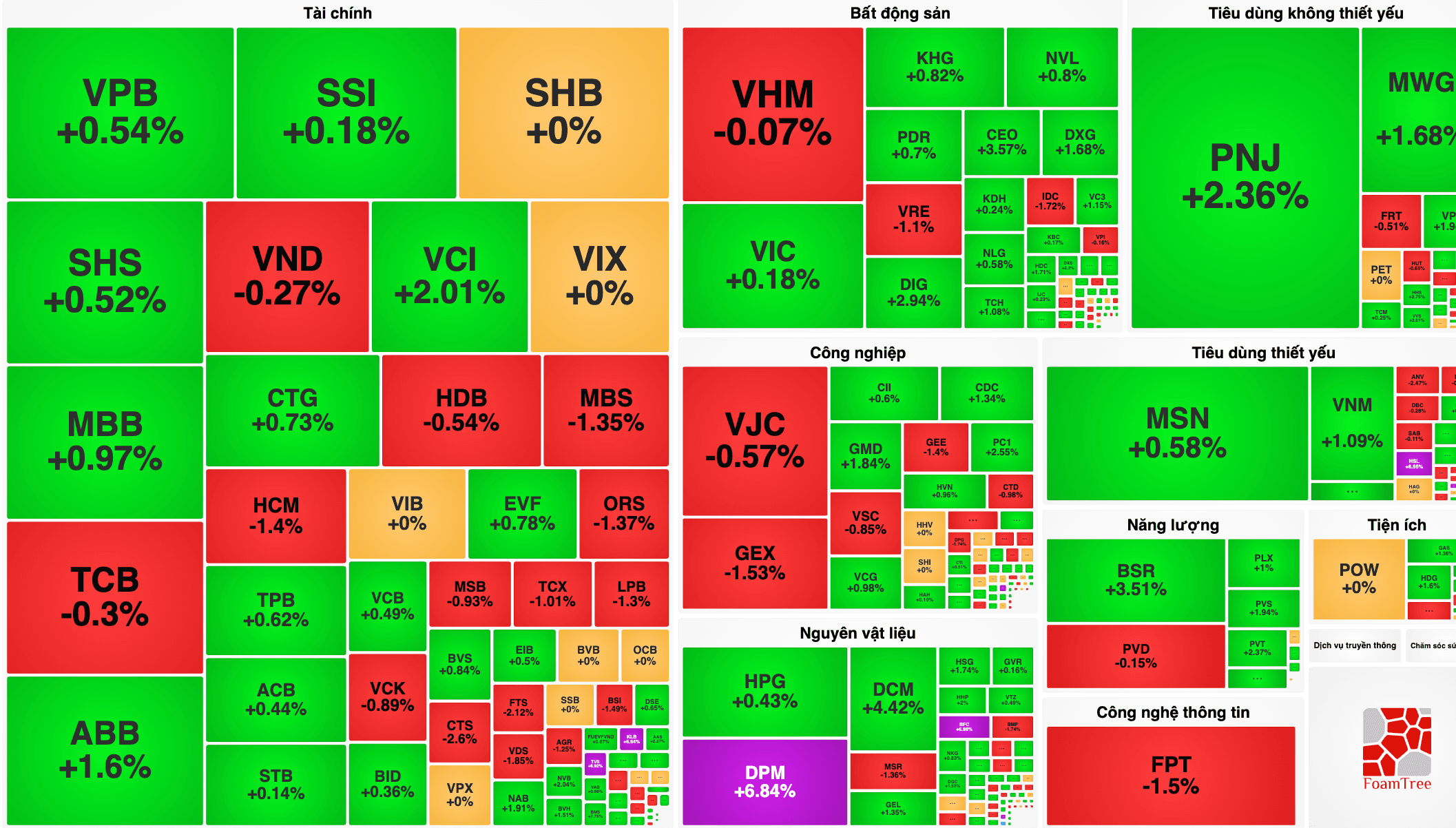

Động lực hồi phục chủ yếu đến từ nhóm tài chính. Nhóm ngành ngân hàng tăng 0,85%, tiếp tục đóng vai trò “xương sống” của thị trường. Nhiều cổ phiếu ngân hàng giao dịch tích cực như HDB (+1,84%), MBB (+1,78%), ACB (+1,80%), SHB (+0,37%), VIB (+0,93%), CTG (+0,29%) và TCB giữ được sắc xanh nhẹ. Nhóm chứng khoán còn bứt phá mạnh hơn với mức tăng 2,69%, nhờ dòng tiền quay trở lại các cổ phiếu chứng khoán sau nhịp điều chỉnh.

Trong đó, ORS nổi bật với mức tăng 5,04%, VND tăng 3,02%, SSI tăng 1,50%, VIX tăng 1,23%, HCM tăng 2,88%, CTS tăng tới 6,84%, VDS tăng 2,85% và BSI cũng duy trì sắc xanh. Sau những phiên rung lắc mạnh, nhóm cổ phiếu này tiếp tục cho thấy khả năng hút dòng tiền đầu cơ, đặc biệt ở phân khúc vốn hóa vừa và nhỏ.

Một số nhóm ngành khác cũng giao dịch khả quan như dầu khí (+1,75%) với BSR tăng 3,19%, PVD tăng 3,33%; nguyên vật liệu tăng nhẹ 0,04%; công nghệ thông tin duy trì sắc xanh với FPT tăng 0,27%.

Trong khi đó, bất động sản vẫn là lực cản đáng kể khi toàn ngành giảm 0,51%. Dù vậy, áp lực đã dịu hơn so với phiên trước nhờ nhiều mã như NVL (+1,62%), DIG giữ tham chiếu, KDH (+2,20%) hay PC1 (+5,11%) giao dịch tích cực. Ở chiều ngược lại, VHM giảm 2,60%, MSN giảm 2,70%, trong khi VRE, PVT và một số cổ phiếu bất động sản khác vẫn chịu áp lực điều chỉnh.

Xét về tác động đến chỉ số, LPB là cổ phiếu đóng góp tích cực nhất khi mang về khoảng 1,58 điểm cho VN-Index. Tiếp theo là BSR (+0,79 điểm), MBB (+0,77 điểm), TCX (+0,73 điểm) và HDB (+0,53 điểm). Ở chiều ngược lại, VHM tiếp tục là lực cản lớn nhất khi lấy đi khoảng 3,47 điểm của chỉ số. MSN, PNJ, MCH và VPL cũng gây áp lực nhất định, song mức giảm đã được bù đắp bởi sự đồng thuận của nhiều cổ phiếu ngân hàng và chứng khoán.

Thanh khoản tiếp tục là điểm cần lưu ý. Giá trị giao dịch trên HOSE chỉ đạt khoảng 16.370 tỷ đồng với hơn 555,7 triệu cổ phiếu được sang tay. Mức thanh khoản này giảm mạnh so với phiên liền trước đạt hơn 22.430 tỷ đồng, đồng thời thấp hơn mức bình quân khoảng 18.000 tỷ đồng của 20 phiên gần đây. Điều đó cho thấy dù lực cầu đã xuất hiện trở lại, dòng tiền lớn vẫn chưa thực sự nhập cuộc. Nhiều nhà đầu tư vẫn lựa chọn quan sát sau biến động mạnh của phiên đầu tuần thay vì gia tăng tỷ trọng.

Ở góc độ dòng vốn ngoại, thị trường đón nhận tín hiệu tích cực khi khối ngoại quay lại mua ròng khoảng 43,26 tỷ đồng sau phiên bán mạnh trước đó. HDB được mua ròng nhiều nhất với khoảng 54 tỷ đồng, tiếp đến là VND (+41 tỷ đồng), KDH (+24 tỷ đồng), BSR (+22,6 tỷ đồng), VNM (+21 tỷ đồng) và VIC (+20 tỷ đồng). Ngược lại, VHM tiếp tục chịu áp lực bán ròng hơn 203 tỷ đồng, cùng với MSN (-182 tỷ đồng), SHB (-36 tỷ đồng) và HPG (-31 tỷ đồng).

Phiên hồi phục ngày hôm nay phần nào giúp thị trường lấy lại sự cân bằng sau cú điều chỉnh mạnh trước đó, song chưa đủ để xác nhận một xu hướng tăng bền vững. Việc thanh khoản tiếp tục duy trì dưới mức trung bình cho thấy dòng tiền vẫn đang vận động khá thận trọng và ưu tiên các cơ hội mang tính chọn lọc thay vì giải ngân trên diện rộng. Trong ngắn hạn, VN-Index nhiều khả năng sẽ tiếp tục dao động tích lũy quanh vùng 1.840-1.860 điểm, chờ thêm lực đẩy từ kết quả kinh doanh quý II cũng như sự cải thiện rõ nét hơn của dòng tiền để hình thành nhịp tăng mới.