Phân tích cổ phiếu KDM: Đối với nhóm doanh nghiệp có quy mô vốn hóa nhỏ thuộc ngành thương mại và phát triển đô thị, năng lực sinh lời thực tế thường phụ thuộc chặt chẽ vào chu kỳ luân chuyển vốn và cấu trúc quản trị chi phí biến đổi. Bài phân tích cổ phiếu KDM (Công ty Cổ phần Tập đoàn GCL - tiền thân là Tổng Công ty Phát triển Khu Đô thị và Khu Công nghiệp Việt Nam) dưới đây sẽ phân tích sâu sắc cấu trúc tài sản có độ tập trung cao vào các khoản phải thu, chu kỳ luân chuyển tiền mặt, hiệu ứng đòn bẩy tài chính gần như bằng không, từ đó định hình góc nhìn đầu tư chuẩn xác đối với cổ phiếu này.

Công ty Cổ phần Tập đoàn GCL (tiền thân là Công ty Cổ phần Đầu tư KDM, trước đó nữa là Tổng Công ty Phát triển Khu Đô thị và Khu Công nghiệp Việt Nam - Mã: KDM) là một doanh nghiệp có lịch sử chuyển đổi mô hình và cơ cấu sở hữu tương đối phức tạp. Sự thay đổi liên tục về tên gọi và định hướng chiến lược phản ánh quá trình tìm kiếm trục kinh doanh cốt lõi của ban lãnh đạo qua các thời kỳ:

Chính cấu trúc tổ chức siêu tinh gọn này giải thích tại sao trên Bảng cân đối kế toán của KDM, tài sản cố định (máy móc, nhà xưởng) gần như bằng không, và toàn bộ bộ máy tài chính hoạt động dựa trên năng lực xoay vòng danh mục tài sản ngắn hạn.

Cấu trúc tài sản của KDM thể hiện rõ nét bản chất của một doanh nghiệp thương mại tối giản hóa tài sản cố định để tập trung toàn bộ nguồn lực vào tài sản lưu động ngắn hạn.

| Khoản mục tài sản | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tài sản ngắn hạn | 67,73 | 68,88 | 73,47 | 57,31 | 48,54 |

| - Tiền và các khoản tương đương tiền | 2,16 | 8,30 | 0,19 | 12,39 | 6,04 |

| - Đầu tư tài chính ngắn hạn | 0,00 | 1,60 | 2,54 | 0,39 | 25,97 |

| - Các khoản phải thu ngắn hạn | 65,55 | 46,38 | 65,99 | 40,56 | 16,53 |

| - Tổng hàng tồn kho | 0,00 | 11,57 | 4,49 | 3,98 | 0,00 |

| - Tài sản ngắn hạn khác | 0,02 | 1,03 | 0,25 | 0,00 | 0,00 |

| Tài sản dài hạn | 14,54 | 11,07 | 5,11 | 20,93 | 30,00 |

| - Các khoản phải thu dài hạn | 14,28 | 11,07 | 5,04 | 15,00 | 30,00 |

| - Tài sản cố định / Tài sản khác | 0,26 | 0,00 | 0,07 | 5,93 | 0,00 |

| Tổng cộng Tài sản | 82,28 | 79,96 | 78,58 | 78,24 | 78,54 |

Rút ngắn các khoản phải thu ngắn hạn và xóa sạch tồn kho

Điểm nhấn tích cực nhất trong cấu trúc tài sản của KDM giai đoạn 2021 - 2025 là sự sụt giảm mạnh mẽ của nhóm Các khoản phải thu ngắn hạn. Năm 2021, khoản phải thu lên tới 65,55 tỷ đồng (chiếm 79,6% tổng tài sản), phản ánh tình trạng doanh nghiệp bị chiếm dụng vốn nặng nề bởi đối tác mua hàng. Đến năm 2025, ban lãnh đạo đã siết chặt công nợ, đưa các khoản phải thu ngắn hạn giảm mạnh về mức 16,53 tỷ đồng (chỉ còn chiếm 21,0% tổng tài sản).

Đồng thời, khoản mục Hàng tồn kho được đưa về mức 0 tỷ đồng vào cuối năm 2025. Việc không duy trì hàng tồn kho lưu kho cho thấy KDM đã chuyển dịch hẳn sang mô hình kinh doanh "Just-in-time" (giao hàng trực tiếp từ nhà cung cấp đến công trình), loại bỏ hoàn toàn rủi ro ứ đọng vốn và chi phí lưu kho.

Chuyển dịch dòng vốn sang đầu tư tài chính ngắn hạn và phải thu dài hạn

Lượng vốn thu hồi được từ công nợ ngắn hạn đã được KDM tái phân bổ vào hai kênh chính trong năm 2025:

Trái ngược với hầu hết các doanh nghiệp trên sàn, KDM vận hành với một cấu trúc nguồn vốn vô cùng đặc biệt: Hầu như không sử dụng đòn bẩy tài chính.

| Cơ cấu nguồn vốn | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Nợ phải trả (100% ngắn hạn) | 4,64 | 5,57 | 2,58 | 0,95 | 0,56 |

| Vốn chủ sở hữu (VCSH) | 77,64 | 74,38 | 76,00 | 77,30 | 77,98 |

| Tổng cộng Nguồn vốn | 82,28 | 79,96 | 78,58 | 78,24 | 78,54 |

| Hệ số Nợ / VCSH (lần) | 0,06 | 0,07 | 0,03 | 0,01 | 0,01 |

| Hệ số thanh toán hiện hành (lần) | 14,61 | 12,36 | 28,53 | 60,47 | 85,99 |

Đòn bẩy tài chính bằng không

Tính đến cuối năm 2025, tổng nợ phải trả của KDM chỉ vỏn vẹn 0,56 tỷ đồng trên quy mô vốn chủ sở hữu 77,98 tỷ đồng. Hệ số Nợ/VCSH đạt mức siêu thấp là 0,01 lần. Doanh nghiệp hoàn toàn không có nợ vay tài chính dài hạn lẫn ngắn hạn từ hệ thống ngân hàng. Do đó, hệ số thanh toán hiện hành lên tới 85,99 lần - một con số tuyệt đối an toàn về mặt lý thuyết thanh khoản.

Hệ quả của việc từ bỏ đòn bẩy

Cấu trúc vốn "sạch bóng nợ vay" giúp KDM miễn nhiễm hoàn toàn với các rủi ro về thắt chặt tín dụng hay biến động tăng lãi suất của thị trường tiền tệ. Hệ số thanh toán lãi vay năm 2025 đạt mức 67,55 lần, cho thấy áp lực tài chính đối với doanh nghiệp là bằng không.

Tuy nhiên, việc duy trì cấu trúc an toàn quá mức này phản ánh một hạn chế trong năng lực chiếm dụng vốn của đối tác (phải trả người bán rất thấp) và sự thận trọng quá mức của ban lãnh đạo, khiến doanh nghiệp không thể mở rộng quy mô kinh doanh bằng vốn tài trợ ngoài.

Mặc dù có cấu trúc tài sản rất lành mạnh, kết quả hoạt động kinh doanh của KDM giai đoạn 2023 - 2025 lại cho thấy sự suy giảm rõ rệt về mặt quy mô cốt lõi.

| Chỉ tiêu kinh doanh | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 21,21 | 43,97 | 74,68 | 35,66 | 14,76 |

| Giá vốn hàng bán | 20,04 | 42,43 | 72,64 | 34,33 | 14,45 |

| Lợi nhuận gộp | 1,17 | 1,54 | 2,04 | 1,33 | 0,31 |

| Doanh thu hoạt động tài chính | 1,51 | 1,56 | 1,83 | 2,03 | 1,58 |

| Chi phí tài chính | 0,00 | 5,08 | 0,39 | 0,10 | 0,03 |

| - Trong đó: Chi phí lãi vay | 0,00 | 0,10 | 0,10 | 0,13 | 0,00 |

| Chi phí quản lý doanh nghiệp | 2,44 | 1,19 | 1,33 | 1,61 | 1,03 |

| Lợi nhuận trước thuế | -0,05 | -3,26 | 2,17 | 1,61 | 0,80 |

| Lợi nhuận sau thuế (LNST) | -0,25 | -3,26 | 1,62 | 1,30 | 0,68 |

Mô hình quản trị chi phí biến đổi (Variable Costs) bám sát doanh thu

Do hoạt động thuần túy thương mại, cấu trúc giá vốn hàng bán của KDM cấu thành 100% từ chi phí biến đổi (giá mua vật liệu đầu vào). Khi doanh thu thuần sụt giảm mạnh từ mức đỉnh 74,68 tỷ đồng (2023) xuống còn 14,76 tỷ đồng (2025), giá vốn hàng bán cũng lập tức co hẹp tương ứng xuống 14,45 tỷ đồng.

Biên lợi nhuận gộp của KDM luôn được duy trì ở mức cực thấp, dao động từ 2,1% đến 5,5%. Vào năm 2025, tỷ lệ lãi gộp chỉ đạt 2,1%, phản ánh năng lực cạnh tranh về giá và quyền lực mặc cả của KDM với các nhà thầu lớn là tương đối hạn chế.

Lợi nhuận sống bằng nguồn doanh thu tài chính

Với biên lợi nhuận gộp mỏng, lợi nhuận gộp tạo ra năm 2025 chỉ đạt 0,31 tỷ đồng, không đủ bao phủ chi phí quản lý doanh nghiệp (1,03 tỷ đồng). Do đó, nguồn sống cốt lõi giúp KDM duy trì mức lợi nhuận sau thuế dương 0,68 tỷ đồng đến hoàn toàn từ Doanh thu hoạt động tài chính (1,58 tỷ đồng) - bản chất là lãi tiền gửi phát sinh từ lượng tiền mặt và đầu tư ngắn hạn tích lũy từ các năm trước.

Do mô hình hoạt động thu hẹp và không ứng dụng đòn bẩy, các chỉ số hiệu suất sinh lời của KDM ở mức rất thấp, ảnh hưởng trực tiếp đến giá trị thặng dư của cổ đông nhỏ lẻ.

ROE 2025 = 0,88% | ROA 2025 = 0,87% | EPS 2025 = 89,92 đồng

Hiệu suất sinh lời sụt giảm sâu: Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) năm 2025 chỉ còn 0,88% và ROA đạt 0,87%. Doanh nghiệp đang đối mặt với tình trạng "ứ đọng vốn" khi quy mô VCSH đạt gần 78 tỷ đồng nhưng không tìm kiếm được dự án thương mại đủ quy mô để giải ngân tạo hiệu quả cao.

Pha loãng EPS: Thu nhập trên mỗi cổ phiếu (EPS) liên tục suy giảm từ 227,68 đồng (2023) xuống 170,69 đồng (2024) và chỉ còn 89,92 đồng vào năm 2025. Với mức thu nhập này, chỉ số P/E của KDM bị kéo vọt lên mức 272,47 lần, một mức định giá quá đắt đỏ so với hiệu quả vận hành thực tế.

Lịch sử phân phối cổ tức: Đóng băng dài hạn

Trái ngược với các doanh nghiệp có thặng dư lớn, KDM có lịch sử phân phối cổ tức hoàn toàn trống gối:

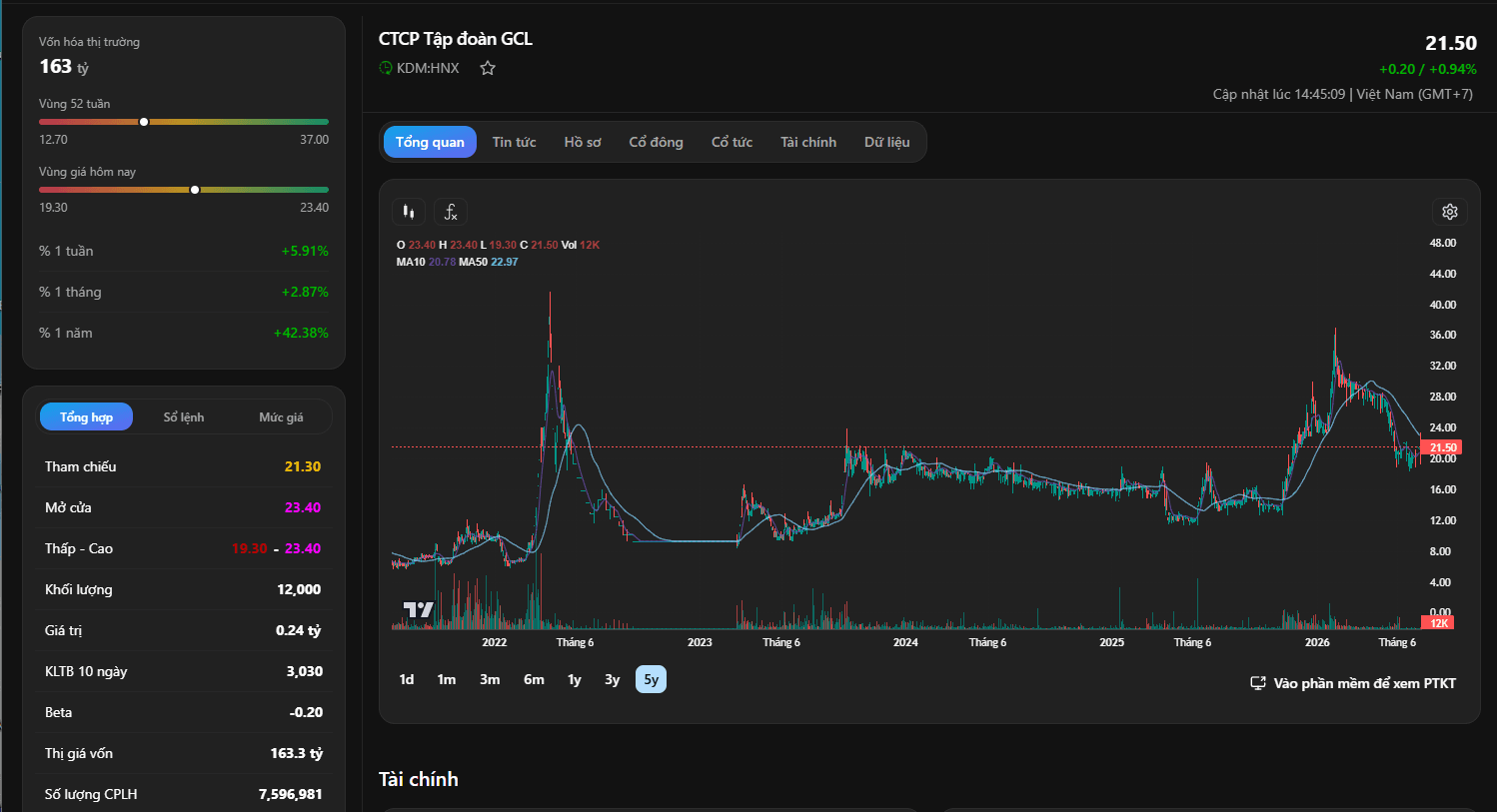

Dựa trên dữ liệu thị trường trực quan từ hệ thống đồ thị kỹ thuật chu kỳ 5 năm, diễn biến giá của KDM mang đậm tính chất của một cổ phiếu đầu cơ có thanh khoản cô đặc:

Diễn biến kỹ thuật và cấu trúc dòng tiền

Cổ phiếu KDM có cấu trúc cô đặc (chỉ có hơn 7,5 triệu cổ phiếu lưu hành). Nhìn vào đồ thị kỹ thuật, biến động giá của KDM không đi theo xu hướng chung của chỉ số VN-Index, thể hiện qua hệ số Beta âm (-0,20).

Chiến lược hành động

Do các yếu tố cơ bản về hiệu suất sinh lời (ROE = 0,88%) và định giá (P/E = 272 lần) hoàn toàn lệch pha so với thị giá hiện tại, việc đầu tư giá trị lâu dài đối với KDM mang lại mức độ rủi ro rất lớn.

Phân tích cổ phiếu KDM vạch trần một nghịch lý tài chính: Doanh nghiệp có một cấu trúc tài sản "sạch", không nợ vay và dồi dào tiền gửi, nhưng năng lực vận hành cốt lõi lại đang bị thu hẹp nghiêm trọng với biên lãi gộp thương mại chỉ 2,1%. Lợi nhuận sau thuế phụ thuộc hoàn toàn vào doanh thu tài chính. Do đó, mức thị giá hiện tại (21.500 đồng/CP) chủ yếu được nâng đỡ bởi tính chất cô đặc cổ đông và dòng tiền đầu cơ kỹ thuật, nhà đầu tư cần hết sức thận trọng và tránh các vị thế mua đuổi dài hạn.