•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

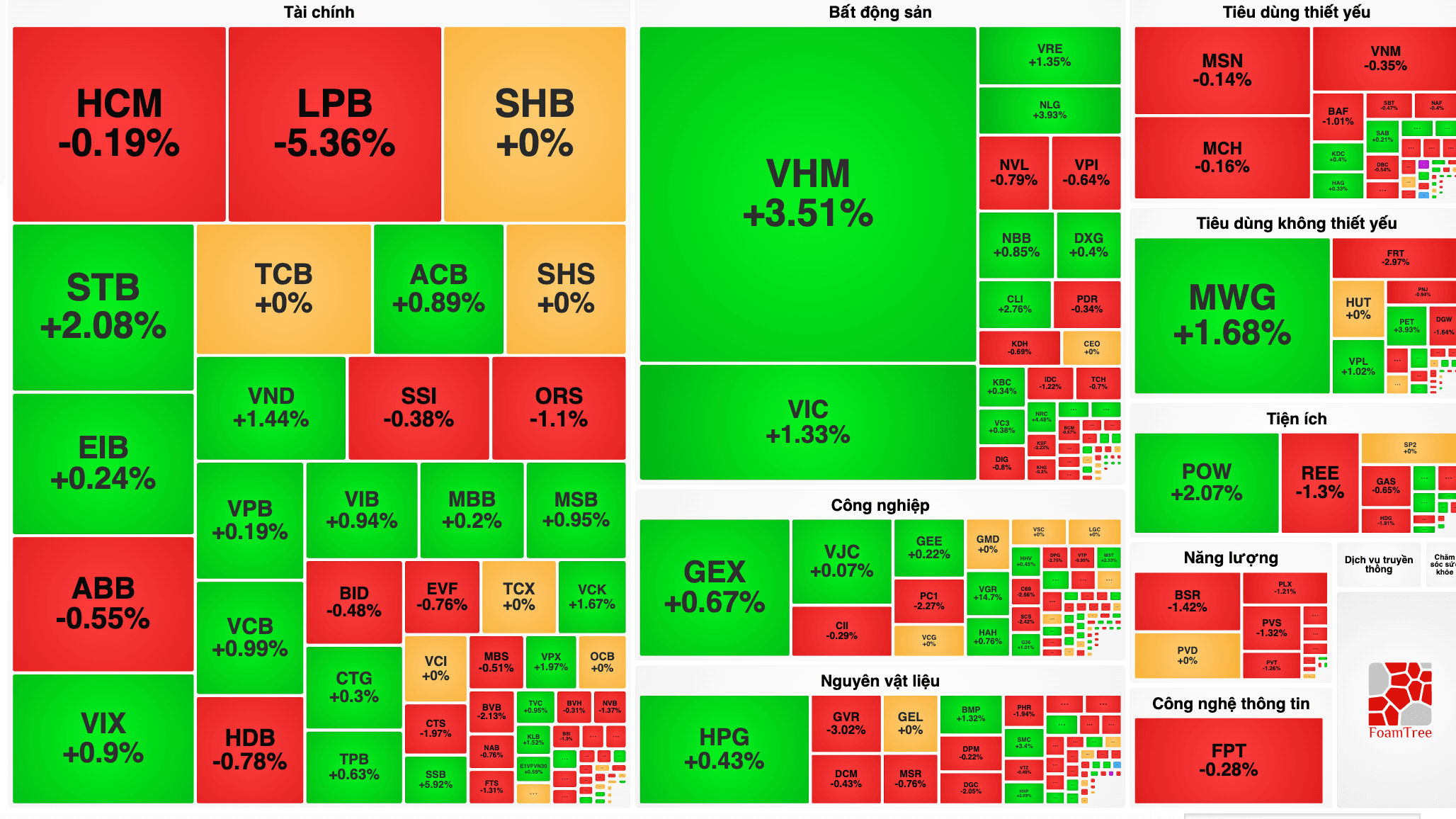

Năm 2026 được đánh giá là bước ngoặt đối với thị trường chứng khoán Việt Nam khi FTSE Russell chính thức nâng hạng Việt Nam lên nhóm thị trường mới nổi thứ cấp vào tháng 9/2026. Cùng với kỳ vọng cải thiện hạ tầng và các cải cách cấu trúc, thị trường được kỳ vọng sẽ tiếp cận gần hơn với chuẩn mực khu vực.

Theo VNDirect Research, trong kịch bản cơ sở, VN-Index có thể đóng cửa năm 2026 tại 1.967 điểm, tương ứng mức tăng khoảng 10,2% so với năm 2025. Mức dự báo này thấp hơn so với mục tiêu 2.100 điểm trong báo cáo chiến lược đầu năm, phản ánh rủi ro từ các yếu tố bên ngoài có thể gây biến động ngắn hạn.

VNDirect cho rằng nền tảng vĩ mô ổn định, triển vọng tăng trưởng lợi nhuận tích cực và định giá còn tương đối hấp dẫn là cơ sở để VN-Index duy trì xu hướng tăng trong năm 2026. Cụ thể, lợi nhuận các doanh nghiệp niêm yết trên HoSE được dự phóng tăng khoảng 14% trong năm nay, điều chỉnh giảm so với mức 18% trước đó do lợi nhuận quý 4/2025 của các doanh nghiệp niêm yết vượt kỳ vọng, tạo nền so sánh cao hơn cho năm 2026.

Về thanh khoản, VNDirect dự báo giá trị giao dịch bình quân toàn thị trường năm 2026 có thể tăng khoảng 15% so với năm 2025, lên mức 33.500 tỷ đồng/phiên. Nhóm phân tích xem đây là yếu tố hỗ trợ quan trọng trong bối cảnh thị trường bước vào giai đoạn chuẩn bị đón dòng vốn mới sau nâng hạng.

Trong kịch bản cơ sở, VNDirect giả định Fed có một lần giảm lãi suất 25 điểm cơ bản trong năm 2026. Chỉ số DXY được dự báo duy trì dưới 100 điểm, bình quân cả năm dưới 97 điểm, qua đó hỗ trợ tỷ giá USD/VND ổn định với mức tăng dưới 2,5% trong năm.

Tăng trưởng tín dụng toàn hệ thống được dự báo đạt khoảng 17%. Mặt bằng lãi suất huy động và cho vay sau khi tăng nhẹ vào cuối năm 2025 được kỳ vọng sẽ duy trì ổn định trong năm 2026.

VNDirect nhận định P/E của VN-Index trong năm 2026 có thể ở vùng 14x, tương ứng mức chiết khấu khoảng 10% so với trung bình 10 năm gần nhất.

Trong ngắn hạn, VNDirect dự báo thị trường có thể đối mặt với áp lực chốt lời tại vùng đỉnh cũ quanh 1.910 điểm (+/- 30 điểm), trong bối cảnh rủi ro xung đột Trung Đông vẫn chưa được giải quyết triệt để. VN-Index có thể vào pha tích lũy, chờ đợi các yếu tố hỗ trợ hội tụ như lạm phát có tín hiệu hạ nhiệt và thanh khoản hệ thống ngân hàng cải thiện.

Trong bối cảnh đó, nhà đầu tư được khuyến nghị có chiến lược giao dịch linh hoạt, tận dụng cơ hội chốt lời quanh vùng đỉnh 1.910 điểm (+/- 30 điểm) và xem xét giải ngân trở lại nếu chỉ số về vùng hỗ trợ quanh 1.820 điểm. Khuyến nghị cũng nhấn mạnh việc ưu tiên chọn lọc các cổ phiếu có nền tảng cơ bản tốt, thanh khoản cao và khả năng hưởng lợi từ dòng vốn ETF.

Trước VNDirect, Chứng khoán BSC cũng đã điều chỉnh triển vọng đối với thị trường chứng khoán Việt Nam trong năm 2026 theo hướng thận trọng hơn. Cụ thể, VN-Index mục tiêu được hạ từ 1.954 điểm xuống còn 1.750 điểm.

Định giá thị trường theo BSC cũng được điều chỉnh giảm, với P/E forward giảm từ vùng 15,5–16 lần xuống 13–13,5 lần, tiệm cận mức trung bình 5 năm. Triển vọng tăng trưởng lợi nhuận doanh nghiệp kém tích cực hơn khi tốc độ tăng trưởng lợi nhuận sau thuế dự kiến giảm còn 11–12%, so với mức 16–17% trong dự báo trước, do áp lực chi phí đầu vào gia tăng làm thu hẹp biên lợi nhuận.

Thanh khoản theo đó được điều chỉnh giảm nhẹ, với giá trị giao dịch bình quân khoảng 0,96 tỷ USD/phiên, so với mức 1,06 tỷ USD/phiên trước đó, phản ánh trạng thái “bình thường mới” sau giai đoạn biến động mạnh.

Việc nghiên cứu kết nối trực tiếp sân bay Điện Biên với các trung tâm du lịch tại tỉnh Vân Nam (Trung Quốc) được kỳ vọng sẽ mở ra hướng đi mới cho ngành hàng không, đồng thời tạo động lực tăng trưởng kinh tế, du lịch cho toàn vùng.

…