Phân tích cổ phiếu ACL cho thấy đây là doanh nghiệp thủy sản có vị thế đáng chú ý trong ngành cá tra xuất khẩu với lợi thế vùng nuôi tự chủ và chuỗi sản xuất tương đối khép kín. Trong bối cảnh ngành thủy sản đang dần hồi phục sau giai đoạn khó khăn về xuất khẩu và giá bán, ACL được nhiều nhà đầu tư quan tâm nhờ định giá còn thấp, tài sản lớn và tiềm năng hưởng lợi nếu nhu cầu tiêu thụ tại Mỹ, châu Âu và Trung Quốc cải thiện mạnh hơn trong giai đoạn 2026–2027.

Tuy nhiên, cổ phiếu ACL vẫn mang tính chu kỳ cao và phụ thuộc đáng kể vào diễn biến giá cá tra, tỷ giá cũng như thị trường xuất khẩu.

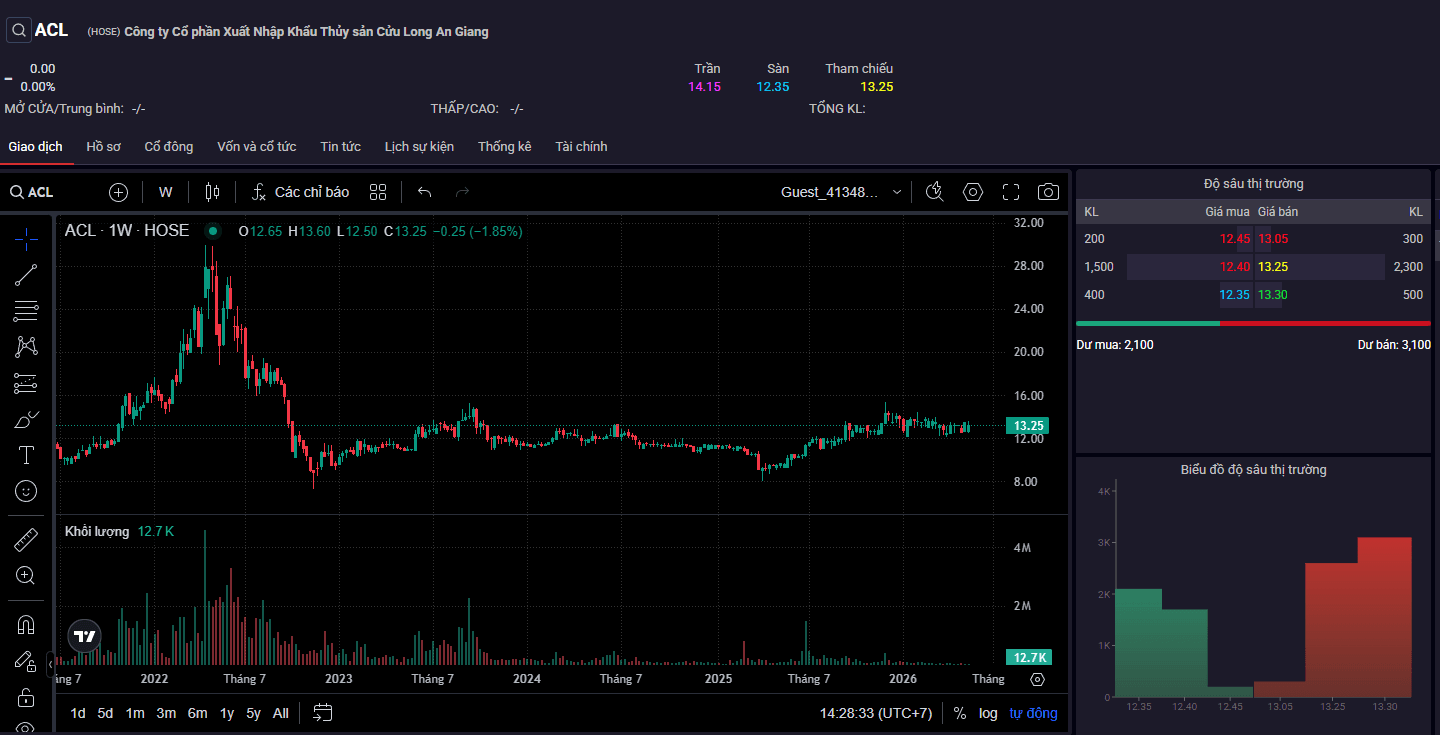

ACL là doanh nghiệp có bề dày hoạt động trong lĩnh vực chế biến và xuất khẩu thủy sản, chủ lực là cá tra, cá basa. Công ty có trụ sở tại Long Xuyên, An Giang và đã niêm yết trên sàn HOSE từ năm 2007. Với vốn hóa thị trường khoảng 665 tỷ đồng, ACL thuộc nhóm doanh nghiệp thủy sản quy mô vừa.

Sau giai đoạn khó khăn, ACL đang phục hồi tích cực nhờ nhu cầu xuất khẩu cải thiện. Năm 2025, doanh thu đạt 2.111 tỷ đồng (tăng 20,7%) và lợi nhuận sau thuế tăng vọt lên 34,3 tỷ đồng, gấp hơn 3 lần năm trước. Tuy nhiên, biên lợi nhuận ngành thủy sản vốn mỏng và thanh khoản cổ phiếu thấp là những điểm cần cân nhắc khi đầu tư.

Thông tin cơ bản

ACL hoạt động trong lĩnh vực chế biến và xuất khẩu thủy sản, với mảng cốt lõi là sản xuất và kinh doanh các sản phẩm tôm đông lạnh. Công ty sở hữu vốn điều lệ ổn định ở mức 501,59 tỷ đồng trong suốt giai đoạn 2022–2025, không phát hành thêm cổ phiếu hay mua lại, cho thấy một cấu trúc vốn khá tĩnh. Điều này có nghĩa là mọi sự thay đổi về lợi nhuận đều phản ánh trực tiếp vào hiệu suất hoạt động thuần túy của doanh nghiệp, chứ không bị pha loãng bởi các đợt tăng vốn.

Nguồn thu của ACL đến từ hai kênh chính: doanh thu bán hàng - chiếm áp đảo, và doanh thu hoạt động tài chính, chủ yếu từ lãi tiền gửi ngân hàng và cho vay ngắn hạn. Tuy nhiên, điểm đáng chú ý là tỷ trọng doanh thu tài chính rất nhỏ so với quy mô kinh doanh (chỉ khoảng 18,5 tỷ đồng trong năm 2025, so với doanh thu thuần hơn 2.111 tỷ đồng), nên không phải là yếu tố quyết định đến bức tranh lợi nhuận tổng thể.

Nhìn vào số liệu doanh thu thuần qua các năm, chúng ta thấy một bức tranh khá rõ nét về chu kỳ kinh doanh của ACL:

Như vậy, nếu năm 2023 là một năm trầm lắng, thì hai năm 2024 và 2025 chứng kiến sự bứt phá mạnh về doanh thu, với mức tăng trưởng kép giai đoạn 2022-2025 đạt khoảng 21,8%/năm. Điều này cho thấy nhu cầu tiêu thụ thủy sản xuất khẩu đã hồi phục và ACL đã mở rộng được thị phần.

Tuy nhiên, cần lưu ý một điểm nghịch lý: doanh thu tăng mạnh nhưng lợi nhuận lại không tăng tương xứng, chúng ta sẽ phân tích ở phần tiếp theo.

Với các nhà đầu tư, đây là phần đánh giá quan trọng nhất và cũng là điểm yếu nhất trong bức tranh kinh doanh của mỗi doanh nghiệp. Cùng nhìn vào số liệu lợi nhuận sau thuế qua các năm của ACL:

| Năm | Lợi nhuận sau thuế (VNĐ) | Tăng trưởng | Biên lợi nhuận sau thuế |

|---|---|---|---|

| 2022 | 117.947.830.085 | +180,24% | 10,11% |

| 2023 | 9.852.743.462 | -91,65% | 0,88% |

| 2024 | 10.765.243.181 | +9,26% | 0,62% |

| 2025 | 34.270.948.265 | +218,35% | 1,62% |

Có thể thấy một sự sụt giảm cực kỳ nghiêm trọng từ năm 2022 sang 2023: lợi nhuận sau thuế giảm tới 91,65%, từ gần 118 tỷ đồng xuống chỉ còn chưa đầy 10 tỷ đồng. Nguyên nhân chính đến từ biên lợi nhuận gộp lao dốc từ 23,59% (năm 2022) xuống còn 14,85% (năm 2023), và tiếp tục giảm xuống 10,83% (năm 2024) trước khi phục hồi nhẹ lên 12,59% (năm 2025).

Điều này có nghĩa là dù doanh thu năm 2024 và 2025 tăng rất mạnh, nhưng chi phí giá vốn (COGS) cũng tăng tương ứng, thậm chí còn nhanh hơn. Cụ thể, tỷ trọng COGS trên doanh thu tăng từ 76,41% (năm 2022) lên 85,15% (năm 2023), 89,17% (năm 2024) và giảm nhẹ còn 87,41% (năm 2025). Nói cách khác, để tạo ra 100 đồng doanh thu, ACL phải bỏ ra gần 90 đồng tiền vốn hàng bán, để lại rất ít lợi nhuận gộp để trang trải các chi phí khác.

Bên cạnh đó, chi phí bán hàng cũng tăng mạnh: năm 2024 tăng 72,42% so với năm 2023, và năm 2025 tiếp tục tăng 24,29%. Điều này cho thấy ACL đã phải chi nhiều hơn cho hoạt động tiếp thị, phân phối để đạt được mức doanh thu cao hơn, nhưng hiệu quả mang lại chưa tương xứng.

Một yếu tố quan trọng khác là chi phí lãi vay. ACL vay nợ rất lớn (chúng tôi sẽ phân tích ở phần bảng cân đối), và chi phí lãi vay năm 2023 lên tới 44,87 tỷ đồng - một con số rất nặng so với lợi nhuận gộp chỉ 165,8 tỷ đồng. Tỷ lệ EBIT/chi phí lãi vay (khả năng trả lãi) giảm từ 4,99 lần (năm 2022) xuống chỉ còn 1,31 lần (năm 2023) và 1,44 lần (năm 2024), trước khi cải thiện lên 2,07 lần (năm 2025). Điều này cho thấy ACL đã từng ở rất gần ngưỡng không đủ lãi để trả lãi vay trong giai đoạn 2023-2024.

Đây là điểm yếu nhất của ACL trong giai đoạn này. Cùng nhìn vào cấu trúc nguồn vốn:

| Chỉ tiêu | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|

| Tổng tài sản (tỷ đồng) | 1.481,37 | 1.749,18 | 1.663,98 | 1.556,33 |

| Vay ngắn hạn (tỷ đồng) | 513,85 | 802,99 | 736,75 | 562,08 |

| Vốn chủ sở hữu (tỷ đồng) | 824,40 | 799,14 | 809,91 | 844,18 |

| Tỷ lệ nợ vay/VCSH | 0,62x | 1,00x | 0,91x | 0,67x |

| Tỷ lệ nợ vay/Tổng tài sản | 34,69% | 45,91% | 44,28% | 3 |

Có thể thấy, năm 2023 là đỉnh điểm của rủi ro tài chính khi nợ vay tăng vọt lên 802,99 tỷ đồng, tương đương với 100,48% vốn chủ sở hữu - nghĩa là nợ vay đã vượt quá vốn tự có. Đây là mức đòn bẩy rất cao, đặc biệt trong bối cảnh lợi nhuận sụt giảm mạnh.

Từ năm 2024 trở đi, ACL đã giảm dần nợ vay, đưa tỷ lệ nợ vay/VCSH về 0,67 lần vào năm 2025. Tuy nhiên, cần lưu ý một điểm quan trọng: toàn bộ nợ vay của ACL đều là nợ ngắn hạn, không có một đồng nợ dài hạn nào. Điều này có nghĩa là ACL phải thường xuyên đáo hạn và tái cấp vốn cho các khoản vay, tạo áp lực thanh khoản rất lớn. Nếu ngân hàng thu hẹp hạn mức tín dụng, ACL sẽ gặp khó khăn ngay lập tức.

Về tài sản, điểm đáng chú ý là hàng tồn kho chiếm tỷ trọng rất lớn trong cơ cấu tài sản: từ 62,27% tổng tài sản (năm 2022) lên 62,49% (năm 2023), 57,29% (năm 2024) và 53,97% (năm 2025). Đây là đặc thù của ngành thủy sản khi phải dự trữ nguyên liệu theo mùa vụ, nhưng cũng tiềm ẩn rủi ro về giảm giá hàng tồn kho nếu giá tôm thế giới biến động.

Các khoản phải thu ngắn hạn cũng tăng đáng kể, từ 165,65 tỷ đồng (năm 2022) lên 277,58 tỷ đồng (năm 2024), trước khi giảm nhẹ còn 252,67 tỷ đồng (năm 2025). Dự phòng phải thu khó đòi cũng tăng từ 18,40 tỷ đồng lên 34,13 tỷ đồng, cho thấy rủi ro từ khách hàng chậm thanh toán đang gia tăng.

Điểm mạnh:

Điểm yếu và rủi ro:

ACL là một doanh nghiệp có quy mô doanh thu lớn và đang trên đà phục hồi mạnh về doanh thu cũng như dòng tiền. Tuy nhiên, chất lượng lợi nhuận còn yếu do biên lợi nhuận gộp thấp và gánh nặng chi phí tài chính. Cấu trúc tài chính với nợ vay ngắn hạn chiếm tỷ trọng lớn là rủi ro cần theo dõi sát. Nhà đầu tư cần quan sát thêm khả năng ACL có thể cải thiện biên lợi nhuận gộp trong các quý tới hay không, cũng như kế hoạch tái cấu trúc nợ của công ty.

Từ những số liệu phân tích. Index khuyến nghị nhà đầu tư chưa nên mua vội ở mức giá hiện tại (13,250 VND). P/E 21.2x đã phản ánh nhiều kỳ vọng phục hồi, trong khi rủi ro biên lợi nhuận mỏng và thanh khoản thấp là điểm yếu lớn mà hãy chờ điều chỉnh về vùng 11,500 - 12,000 VND (P/B ~0.7-0.75x) sẽ có biên độ an toàn tốt hơn. Và đặc biệt nên theo dõi kết quả kinh doanh Q1 2026 và tiến độ hoàn thuế IEEPA để có thêm cơ sở đưa ra quyết định.

Không phải nhà đầu tư nào cũng phù hợp với cổ phiếu ACL ở giai đoạn hiện tại. Với đặc thù là doanh nghiệp thủy sản mang tính chu kỳ cao, ACL sẽ phù hợp với từng khẩu vị đầu tư khác nhau. Dưới đây, Index sẽ phân tích cụ thể theo từng nhóm nhà đầu tư để giúp bạn có góc nhìn phù hợp trước khi xuống tiền.

Khuyến nghị: ACL chỉ phù hợp với nhà đầu tư có khẩu vị rủi ro cao, tầm nhìn trung hạn 6-12 tháng, và sẵn sàng chấp nhận thanh khoản thấp để đánh đổi lấy câu chuyện phục hồi và cổ tức. Còn với đa số nhà đầu tư cá nhân muốn an toàn, em nghĩ nên để ACL vào danh sách theo dõi và chờ thời điểm tốt hơn.