Phân tích cổ phiếu ACG cho thấy đây vẫn là một trong những doanh nghiệp đầu ngành gỗ công nghiệp và nội thất tại Việt Nam với nền tảng tài chính tương đối tốt, biên lợi nhuận cao và thương hiệu mạnh trong phân khúc trung và cao cấp. Tuy nhiên, bên cạnh triển vọng phục hồi của thị trường nội thất và bất động sản, nhà đầu tư cũng cần lưu ý đến áp lực dòng tiền âm và xu hướng tăng nợ vay trong năm 2025 khi đưa ra nhận định cổ phiếu ACG ở giai đoạn hiện tại.

Trong bối cảnh thị trường chứng khoán Việt Nam năm 2026 đang dần hồi phục nhưng vẫn chịu nhiều áp lực từ lãi suất, bất động sản và sức cầu tiêu dùng, nhóm vật liệu xây dựng – nội thất vẫn là nhóm ngành mang tính chu kỳ khá rõ. Điều này khiến các doanh nghiệp như ACG vừa có cơ hội bật tăng mạnh khi thị trường hồi phục, nhưng đồng thời cũng dễ chịu ảnh hưởng khi nhu cầu xây dựng và tiêu dùng suy yếu.

CTCP Gỗ An Cường là doanh nghiệp hoạt động trong lĩnh vực sản xuất và kinh doanh gỗ công nghiệp, vật liệu nội thất và giải pháp hoàn thiện cho các công trình dân dụng, thương mại và bất động sản.

Trong ngành gỗ công nghiệp tại Việt Nam, ACG được xem là một trong những doanh nghiệp có thương hiệu mạnh nhất ở phân khúc trung và cao cấp. Công ty sở hữu hệ sinh thái sản phẩm khá đa dạng.

Không giống nhiều doanh nghiệp gỗ phụ thuộc chủ yếu vào xuất khẩu, ACG có lợi thế lớn ở thị trường nội địa nhờ hệ thống showroom, đại lý và mạng lưới đối tác rộng trên toàn quốc. Đây cũng là doanh nghiệp hưởng lợi trực tiếp nếu thị trường bất động sản và nhu cầu hoàn thiện nội thất phục hồi trở lại trong các năm tới.

Ngoài hoạt động cốt lõi, ACG còn tham gia các khoản đầu tư chiến lược liên quan đến bất động sản, nổi bật là liên danh phát triển dự án The Win City tại Đức Hòa.

Thông tin doanh nghiệp:

Nhìn tổng thể, ACG vẫn thuộc nhóm doanh nghiệp đầu ngành trong mảng vật liệu nội thất tại Việt Nam với quy mô doanh thu và hệ thống phân phối tương đối lớn.

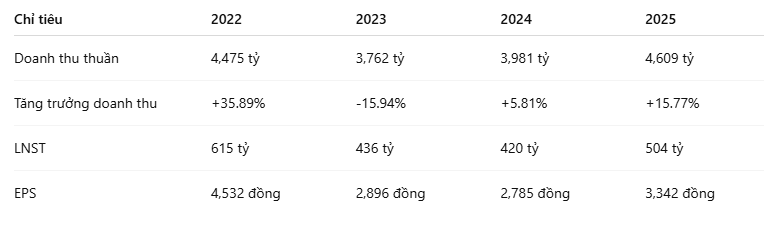

Giai đoạn 2023 là thời điểm khó khăn với phần lớn doanh nghiệp liên quan đến bất động sản và nội thất khi sức mua giảm mạnh. ACG cũng không nằm ngoài xu hướng đó.

Sau khi giảm gần 16% trong năm 2023, doanh thu của ACG đã phục hồi khá tích cực trong năm 2025 với mức tăng gần 16%, đạt hơn 4,600 tỷ đồng - mức cao nhất trong vòng 4 năm. Lợi nhuận sau thuế cũng tăng hơn 20% so với năm trước, phản ánh:

Điểm đáng chú ý là dù trải qua giai đoạn khó khăn của ngành bất động sản, ACG vẫn duy trì được biên lợi nhuận gộp quanh vùng 29-31%. Đây là mức tương đối cao trong ngành sản xuất vật liệu nội thất, cho thấy doanh nghiệp vẫn có lợi thế thương hiệu và khả năng kiểm soát giá vốn tốt hơn nhiều đối thủ. Tuy nhiên, nếu nhìn sâu hơn, có thể thấy biên lợi nhuận ròng của doanh nghiệp đang giảm dần qua các năm: 2022: 13.75%; 2025: 10.93%. Điều này phản ánh áp lực cạnh tranh, chi phí bán hàng và chi phí vận hành vẫn còn khá lớn trong bối cảnh thị trường chưa hoàn toàn hồi phục mạnh.

Một điểm khác nhà đầu tư cũng cần lưu ý là chính sách cổ tức tiền mặt đang giảm dần: 2022: 1,600 đồng/cp; 2025: 1,300 đồng/cp. Dù công ty vẫn duy trì chia cổ tức đều đặn, xu hướng giảm cho thấy ban lãnh đạo đang thận trọng hơn với dòng tiền và kế hoạch sử dụng vốn.

Một trong những lý do giúp ACG luôn được thị trường đánh giá cao là cấu trúc tài chính khá lành mạnh và khả năng tạo lợi nhuận ổn định trong thời gian dài.

Chỉ tiêu | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|

ROE | 16.01% | 10.80% | 10.06% | 11.74% |

ROA | 11.78% | 7.95% | 7.53% | 7.99% |

ROIC | 14.15% | 9.75% | 9.04% | 10.05% |

ROE năm 2025 phục hồi lên gần 12%, dù vẫn thấp hơn đáng kể so với giai đoạn tăng trưởng mạnh trước đây. Điều này cho thấy hiệu quả sử dụng vốn của doanh nghiệp đang dần cải thiện nhưng chưa thực sự quay lại thời kỳ tốt nhất.

Dù vậy, so với nhiều doanh nghiệp vật liệu xây dựng khác, ACG vẫn duy trì được khả năng sinh lời tương đối ổn định nhờ: Thương hiệu mạnh, hệ thống phân phối lớn, tệp khách hàng rộng, biên lợi nhuận gộp cao.

Chỉ tiêu | 2024 | 2025 |

|---|---|---|

Nợ vay | 728 tỷ | 1,265 tỷ |

D/E | 0.35x | 0.58x |

EBIT/Lãi vay | 20x | 19.27x |

Năm 2025, nợ vay của ACG tăng mạnh gần 74%, kéo hệ số D/E tăng lên 0.58 lần. Đây là mức tăng khá đáng chú ý nếu so với các năm trước. Tuy nhiên, doanh nghiệp hiện chưa gặp áp lực tài chính quá lớn vì:

Nói cách khác, ACG đang sử dụng đòn bẩy tài chính nhiều hơn trước nhưng vẫn trong vùng tương đối an toàn.

Theo Index nhận định đây là yếu tố đáng chú ý nhất khi phân tích cổ phiếu ACG ở thời điểm hiện tại. Cụ thể:

Chỉ tiêu | 2024 | 2025 |

|---|---|---|

CFO | +644 tỷ | -377 tỷ |

FCFF | +597 tỷ | -574 tỷ |

Dòng tiền hoạt động kinh doanh năm 2025 âm gần 377 tỷ đồng - đảo chiều mạnh so với mức dương hơn 644 tỷ đồng của năm trước. Đây là tín hiệu mà nhà đầu tư cần đặc biệt theo dõi vì dòng tiền thường phản ánh chất lượng lợi nhuận thực tế tốt hơn lợi nhuận kế toán. Nguyên nhân có thể đến từ các lý do như: Tăng tồn kho, gia tăng khoản phải thu, mở rộng đầu tư, tăng vốn lưu động cho hệ thống phân phối. Nếu tình trạng dòng tiền âm kéo dài, áp lực vay nợ và chi phí tài chính có thể tiếp tục tăng trong tương lai.

Chỉ tiêu định giá | 2025 |

|---|---|

P/E | 10.64x |

P/B | 1.24x |

EV/EBITDA | 5.76x |

EPS | 3,342 đồng |

BVPS | 28,563 đồng |

Ở vùng định giá hiện tại, ACG đang được giao dịch thấp hơn đáng kể so với giai đoạn tăng trưởng mạnh trước đây. Với mức P/E khoảng 10.6 lần, cổ phiếu này đang nằm dưới mặt bằng định giá của nhiều doanh nghiệp đầu ngành trên thị trường, trong khi ACG vẫn duy trì được lợi thế thương hiệu, hệ thống phân phối lớn và biên lợi nhuận tương đối cao trong ngành gỗ công nghiệp.

Nếu nhìn theo góc độ định giá lịch sử, thị trường hiện vẫn chưa thực sự trả mức premium cao cho ACG như giai đoạn thị trường bất động sản và nội thất tăng trưởng mạnh. Nguyên nhân chủ yếu đến từ lo ngại về dòng tiền kinh doanh âm trong năm 2025, áp lực nợ vay tăng lên và sự phục hồi còn chậm của ngành bất động sản - yếu tố ảnh hưởng trực tiếp đến nhu cầu vật liệu nội thất.

Dù vậy, xét trên nền tảng doanh nghiệp, ACG vẫn được xem là công ty có chất lượng tài sản và năng lực vận hành khá tốt trong ngành. Theo phương pháp P/E trung bình lịch sử, vùng giá hợp lý của cổ phiếu có thể dao động quanh 38,000 - 40,000 đồng/cp nếu hoạt động kinh doanh tiếp tục cải thiện trong các quý tới.

Xét về chất lượng doanh nghiệp, ACG vẫn là một trong những cái tên đáng chú ý trong ngành gỗ công nghiệp và nội thất tại Việt Nam. Công ty sở hữu thương hiệu mạnh, hệ thống phân phối rộng và khả năng duy trì biên lợi nhuận ở mức tốt hơn nhiều doanh nghiệp cùng ngành. Đây cũng là doanh nghiệp có lợi thế rõ rệt nếu thị trường bất động sản và nhu cầu hoàn thiện nội thất bước vào chu kỳ phục hồi mạnh hơn trong vài năm tới.

Tuy nhiên, ở thời điểm hiện tại, cổ phiếu ACG vẫn chưa hoàn toàn bước qua giai đoạn khó khăn. Dòng tiền kinh doanh âm mạnh trong năm 2025 là yếu tố cần theo dõi sát, bởi điều này có thể tạo thêm áp lực lên vay nợ và chi phí tài chính nếu kéo dài. Bên cạnh đó, biên lợi nhuận của doanh nghiệp vẫn thấp hơn đáng kể so với giai đoạn đỉnh trước đây, cho thấy quá trình phục hồi chưa thực sự hoàn tất.

Với nhà đầu tư dài hạn, ACG vẫn phù hợp để theo dõi và tích lũy từng phần khi định giá còn ở vùng hợp lý so với chất lượng doanh nghiệp. Ngược lại, với nhà đầu tư ngắn hạn, cổ phiếu này có thể cần thêm thời gian để xác nhận xu hướng tăng trưởng lợi nhuận và cải thiện dòng tiền trước khi trở nên hấp dẫn hơn.

Tổng thể, nhận định cổ phiếu ACG hiện nghiêng về hướng “theo dõi tích cực”. Đây chưa phải mẫu cổ phiếu tăng trưởng nóng trong ngắn hạn, nhưng vẫn là doanh nghiệp đầu ngành có nền tảng tốt và đáng chú ý trong nhóm vật liệu nội thất trên HOSE.

Phân tích trên của Index dựa trên dữ liệu tài chính đã công bố và các nguồn thông tin có sẵn. Đây không phải là khuyến nghị mua/bán. Nhà đầu tư cần tự đánh giá rủi ro và tham khảo ý kiến chuyên gia trước khi quyết định đầu tư.