Phân tích cổ phiếu AGG đang nhận được nhiều sự quan tâm khi thị trường bất động sản dần bước qua giai đoạn khó khăn nhất trong nhiều năm trở lại đây. Là doanh nghiệp tập trung vào phân khúc căn hộ trung cấp và vừa túi tiền, AGG từng tạo dấu ấn với tốc độ tăng trưởng mạnh trước khi thị trường địa ốc rơi vào chu kỳ suy giảm. Tuy nhiên, áp lực dòng tiền, nợ vay và tiến độ triển khai dự án vẫn đang là những yếu tố khiến nhà đầu tư thận trọng khi đánh giá triển vọng cổ phiếu AGG trong năm 2026.

AGG là doanh nghiệp hoạt động trong lĩnh vực phát triển bất động sản nhà ở, tập trung chủ yếu vào phân khúc căn hộ trung cấp và vừa túi tiền tại TP.HCM và các khu vực lân cận. Công ty được biết đến với chiến lược phát triển dự án theo hướng hợp tác cùng các đối tác lớn trong lĩnh vực xây dựng, tài chính và quản lý vận hành nhằm tối ưu tốc độ triển khai dự án cũng như hiệu quả sử dụng vốn.

Trong giai đoạn thị trường bất động sản tăng trưởng mạnh trước năm 2022, AGG từng là một trong những doanh nghiệp có tốc độ mở rộng khá nhanh với nhiều dự án nổi bật như Westgate, The Sóng hay Signial. Công ty cũng tạo được dấu ấn nhờ khả năng phát triển sản phẩm phù hợp nhu cầu ở thực, đặc biệt ở nhóm khách hàng trung lưu tại các đô thị lớn.

Tuy nhiên, cũng giống phần lớn doanh nghiệp bất động sản khác, AGG chịu ảnh hưởng đáng kể khi thị trường địa ốc bước vào giai đoạn khó khăn từ năm 2022 đến nay. Việc siết tín dụng, thanh khoản thị trường suy giảm và áp lực pháp lý khiến tốc độ bán hàng và triển khai dự án chậm lại đáng kể. Điều này tác động trực tiếp đến doanh thu, dòng tiền cũng như cơ cấu tài chính của doanh nghiệp.

Dù vậy, AGG vẫn sở hữu quỹ dự án đáng chú ý tại khu vực phía Nam và được thị trường đánh giá là doanh nghiệp có thương hiệu tương đối tốt trong phân khúc căn hộ trung cấp. Nếu thị trường bất động sản phục hồi rõ nét hơn trong giai đoạn 2026–2027, đây có thể là yếu tố hỗ trợ quan trọng cho triển vọng tăng trưởng của công ty trong dài hạn.

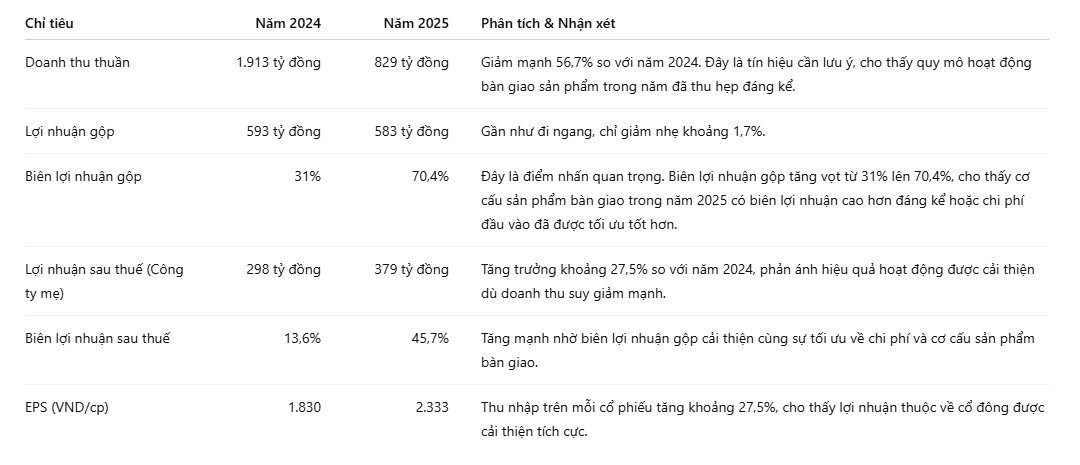

Bức tranh tài chính năm 2025 của AGG có nhiều điểm đáng chú ý, pha trộn giữa sự cải thiện về lợi nhuận và những thách thức về dòng tiền cũng như cấu trúc tài sản.

Điểm sáng rõ rệt nhất trong năm 2025 là sự bứt phá về lợi nhuận, đặc biệt là biên lợi nhuận gộp.

Từ bảng dữ liệu trên chúng ta có thể thấy rằng mặc dù doanh thu sụt giảm, AGG đã thành công trong việc tối ưu hóa lợi nhuận nhờ vào việc bàn giao các sản phẩm có biên lãi cao, giúp lợi nhuận ròng vẫn tăng trưởng ấn tượng.

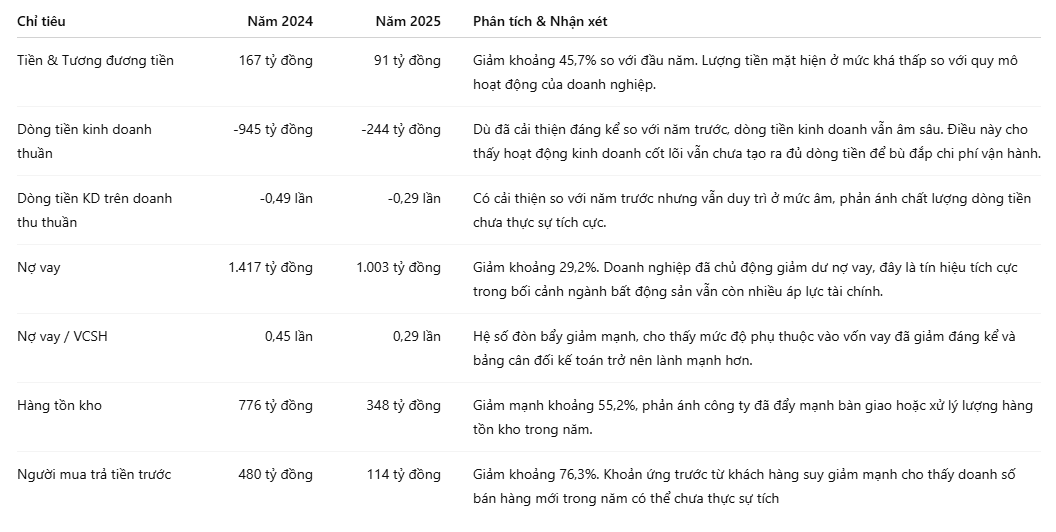

Đây là nhóm chỉ số cho thấy những rủi ro tiềm ẩn đáng kể của AGG.

Kết luận về dòng tiền: AGG đang ở trong giai đoạn "thắt lưng buộc bụng". Công ty đã dùng tiền thu từ hoạt động đầu tư (bán tài sản, thu hồi vốn) để trả nợ và bù đắp cho dòng tiền kinh doanh âm. Lượng tiền mặt còn lại rất mỏng, tiềm ẩn rủi ro thanh khoản nếu thị trường tiếp tục khó khăn.

Về định giá của AGG, dựa trên số liệu năm 2025, Index cho rằng cổ phiếu này đang ở vùng khá rẻ nếu chỉ nhìn vào các chỉ số cơ bản. P/E hiện ở mức 6,1 lần, thấp hơn nhiều so với mặt bằng chung của thị trường (VN-Index khoảng 15 lần), và P/B chỉ 0,66 lần, tức là thị trường đang định giá cổ phiếu thấp hơn giá trị tài sản ròng trên sổ sách của công ty.

Điều này cho thấy AGG đang là một cổ phiếu giá trị tiềm năng. Tuy nhiên, sự rẻ này đi kèm với một số điểm cần cân nhắc: lợi nhuận sau thuế năm 2025 tăng trưởng tốt 45% đạt khoảng 378 tỷ đồng, nhưng dòng tiền từ hoạt động kinh doanh lại âm 243 tỷ đồng, nghĩa là lợi nhuận trên sổ sách chưa thực sự chuyển hóa thành tiền mặt. Ngoài ra, tổng tài sản và tiền mặt của công ty cũng giảm so với năm trước. Tóm lại, AGG đang rẻ về mặt chỉ số, nhưng chị cần theo dõi thêm khả năng cải thiện dòng tiền và tiến độ các dự án như The Gió Riverside trước khi đưa ra quyết định đầu tư dài hạn.

Câu hỏi được nhiều nhà đầu tư quan tâm lúc này là liệu cổ phiếu AGG có còn đáng để đầu tư trong giai đoạn hiện tại, và đâu mới là vùng mua phù hợp nếu muốn nắm giữ dài hạn. Để có góc nhìn rõ hơn, Index sẽ tiếp tục phân tích AGG dưới hai khía cạnh quan trọng nhất: những cơ hội tăng trưởng mà doanh nghiệp đang sở hữu và các thách thức vẫn còn hiện hữu trong bối cảnh thị trường bất động sản chưa hoàn toàn phục hồi.

Điểm hấp dẫn: Định giá rất thấp (P/B <1, P/E ~6), lợi nhuận và biên lãi gộp cải thiện mạnh mẽ trong năm 2025, nợ vay giảm. Dự án The Gió Riverside có vị trí tốt, hưởng lợi từ hạ tầng metro [1.5.1].

Rủi ro lớn: Dòng tiền kinh doanh âm, lượng tiền mặt mỏng, doanh thu sụt giảm, và sự phụ thuộc lớn vào một dự án duy nhất.

AGG đang trong giai đoạn chuyển đổi. Công ty đã "hy sinh" doanh thu để tập trung vào các sản phẩm có biên lãi cao hơn và trả bớt nợ. Điều này giúp bảng cân đối kế toán lành mạnh hơn. Tuy nhiên, "cơn khát" tiền mặt là một vấn đề thực sự. Để cổ phiếu trở nên hấp dẫn hơn, Index cho rằng nhà đầu tư cần chờ đợi các tín hiệu xác nhận sau:

Kết luận: AGG là một cổ phiếu có tính "đánh cược" cao. Với mức định giá hiện tại, thị trường đang phản ánh phần lớn các rủi ro. Nếu bạn là nhà đầu tư chấp nhận rủi ro cao và có tầm nhìn dài hạn, tin tưởng vào sự thành công của The Gió Riverside, thì đây có thể là một cơ hội. Ngược lại, nếu bạn ưa thích sự an toàn, tốt hơn nên chờ đợi các tín hiệu xác nhận rõ ràng hơn từ dòng tiền và doanh số bán hàng.