•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Khoáng sản là ngành công nghiệp mang tính chu kỳ cao, phụ thuộc lớn vào trữ lượng mỏ, thời hạn cấp phép và biến động giá cả hàng hóa toàn cầu. Đối với một doanh nghiệp khai khoáng quy mô vừa như Công ty Cổ phần Khoáng sản Bình Định (cổ phiếu BMC), việc hiểu rõ bản chất dòng tiền, cấu trúc tài sản và hiệu quả quản trị vận hành là chìa khóa để nhà đầu tư cá nhân bóc tách giá trị thực của doanh nghiệp. Bài viết này sẽ tập trung chuyên sâu vào phân tích cổ phiếu BMC dựa trên hệ thống số liệu tài chính giai đoạn 2021 - 2025 nhằm làm sáng tỏ năng lực cốt lõi và rủi ro chu kỳ của doanh nghiệp.

Công ty Cổ phần Khoáng sản Bình Định (Bimico - BMC) là một trong những đơn vị có lịch sử khai thác và chế biến kinh doanh khoáng sản titan từ rất sớm tại Việt Nam. Sản phẩm cốt lõi mang lại nguồn thu chính cho doanh nghiệp bao gồm quặng Ilmenite, tinh quặng titan thô và các sản phẩm chế biến sâu như bột màu Titan dioxit, zircon, rutin. Khác với các ngành sản xuất thông thường, hoạt động kinh doanh của BMC chịu chi phối trực tiếp bởi hai yếu tố đặc thù ngành khai khoáng: giá cấu thành từ tài nguyên chiếm tỷ trọng lớn trong giá vốn và sự phụ thuộc nghiêm trọng vào thị trường xuất khẩu.

Hiện tại, thị trường xuất khẩu chính của BMC tập trung vào các quốc gia có nền công nghiệp sản xuất chất phủ, sơn và linh kiện lớn như Nhật Bản, Malaysia và Trung Quốc. Trong đó, sản phẩm Ilmenite luôn đóng góp then chốt, chiếm tới trên 80% doanh thu và vượt ngưỡng 90% cơ cấu lợi nhuận của toàn công ty.

Với quy mô vốn điều lệ khá khiêm tốn ở mức 123,9 tỷ đồng và lượng nhân sự duy trì ổn định quanh mức 197 người, BMC vận hành theo mô hình tinh gọn, tập trung chủ yếu vào năng lực khai thác tại mỏ địa phương. Tuy nhiên, tính đến giai đoạn 2025 - 2026, doanh nghiệp đang phải đối mặt với áp lực dịch chuyển lớn khi các mỏ hiện hữu dần cạn kiệt, buộc công ty phải tích cực xin cấp phép khảo sát tại các vùng mỏ kế cận nhằm duy trì tính liên tục cho chuỗi sản xuất.

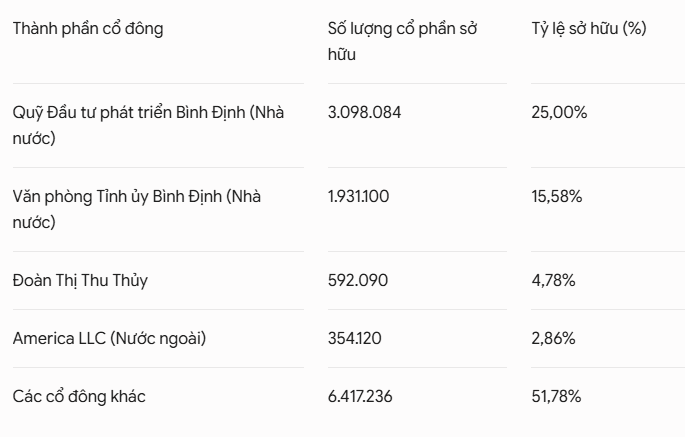

Cơ cấu sở hữu tính đến cuối năm 2025:

Cơ cấu cổ đông của BMC mang tính cô đặc cao với sự chi phối lớn từ nhóm cổ đông Nhà nước địa phương, cụ thể là Quỹ Đầu tư phát triển Bình Định và Văn phòng Tỉnh ủy Bình Định, nắm giữ tổng cộng 40,58% cổ phần. Nhóm ban lãnh đạo nội bộ trực tiếp nắm giữ tỷ lệ rất thấp (khoảng 0,28%), trong khi khối ngoại (đại diện là America LLC) duy trì một tỷ trọng nhỏ 2,86%.

Sự hiện diện lớn của vốn Nhà nước mang lại cho BMC lợi thế rõ rệt trong việc tiếp cận, gia hạn giấy phép khai thác khoáng sản tại địa phương, một rào cản pháp lý cực kỳ khắt khe đối với các doanh nghiệp tư nhân. Tuy nhiên, cơ cấu này cũng đồng nghĩa với việc doanh nghiệp có xu hướng duy trì chiến lược kinh doanh an toàn, tập trung phân phối lợi nhuận bằng tiền mặt đều đặn thay vì tái đầu tư mở rộng quy mô một cách đột phá.

BMC là doanh nghiệp khai khoáng titan mang đậm tính chất địa phương, sở hữu lợi thế pháp lý ổn định từ cơ cấu cổ đông Nhà nước, nhưng đang bước vào giai đoạn thách thức về duy trì trữ lượng mỏ cho chu kỳ phát triển tiếp theo.

Do đặc thù số liệu kế toán hiển thị gián tiếp qua cấu trúc giá vốn và hàng tồn kho, năng lực giải phóng sản lượng của BMC phản ánh rất rõ bản chất của một doanh nghiệp khai thác thượng nguồn. Chi phí nguyên vật liệu và khấu hao tài sản cố định (máy móc múc quặng, tuyển quặng) chiếm phần lớn giá thành sản phẩm. Do đó, khi giá xuất khẩu titan thế giới bước vào giai đoạn lập đỉnh, biên lợi nhuận của BMC lập tức mở rộng mạnh mẽ mà không cần gia tăng tương ứng về chi phí biến đổi.

Ngược lại, giai đoạn 2025 ghi nhận một sự sụt giảm mạnh về hiệu suất giải phóng hàng tồn kho. Khi thị trường tiêu thụ tại Trung Quốc và các nước công nghiệp suy giảm, giá quặng giảm sâu, BMC có xu hướng tích trữ hàng tồn kho chờ giá hồi phục thay vì bán tháo bằng mọi giá. Điều này được thể hiện rõ qua sự biến động của vòng quay hàng tồn kho từ mức đỉnh 1,91 lần (năm 2023) rơi thẳng xuống còn 0,88 lần vào năm 2025. Việc sụt giảm tốc độ luân chuyển hàng hóa này cho thấy doanh nghiệp đang phải hấp thụ cú sốc giảm giá từ thị trường khoáng sản thế giới, đẩy rủi ro trích lập giảm giá hàng tồn kho lên cao trong các kỳ kế toán ngắn hạn.

Hoạt động kinh doanh của BMC chịu ảnh hưởng mang tính sống còn bởi chu kỳ giá khoáng sản toàn cầu. Khả năng phòng vệ của doanh nghiệp dựa vào việc chủ động kiểm soát tiến độ khai thác và tốc độ xuất bán theo diễn biến giá.

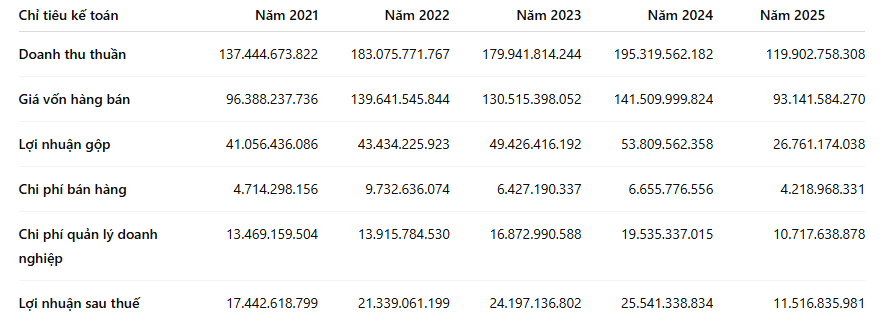

Để đánh giá thực tế năng lực tạo ra giá trị của BMC, chúng ta cần đặt các con số doanh thu và lợi nhuận thuần trong mối tương quan với biến động giá vốn giai đoạn 2021 - 2025.

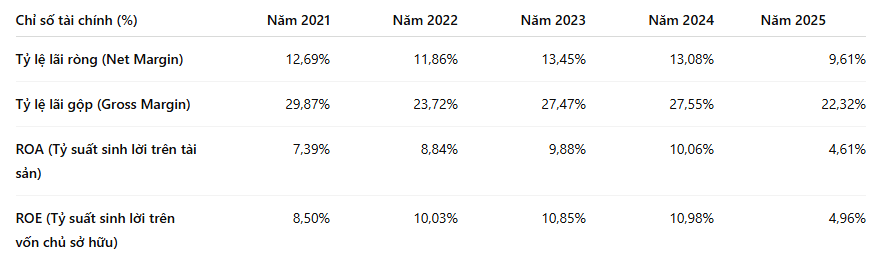

Giai đoạn từ 2021 đến 2024 chứng kiến sự tăng trưởng tương đối ổn định của BMC. Doanh thu thuần đạt đỉnh vào năm 2024 với hơn 195,3 tỷ đồng, kéo theo lợi nhuận sau thuế đạt mức kỷ lục 25,5 tỷ đồng. Sự tăng trưởng này được hỗ trợ lớn bởi điều kiện thị trường thuận lợi, giúp duy trì biên lợi nhuận gộp ở mức cao vững chắc từ 27,4% đến 29,8%. Hiệu quả sử dụng vốn (ROE) và tài sản (ROA) trong giai đoạn hoàng kim này duy trì quanh mức tịnh tiến từ 8% lên gần 11%, phản ánh năng lực tối ưu hóa công suất máy móc thiết bị hiện có.

Tuy nhiên, bước sang năm 2025, bức tranh tài chính của BMC lập tức đảo chiều một cách nhanh chóng, bộc lộ rõ rệt tính chất tổn thương của ngành khoáng sản trước chu kỳ suy thoái. Doanh thu thuần sụt giảm mạnh 38,6% so với năm 2024, chỉ còn 119,9 tỷ đồng. Đáng ngại hơn, tốc độ giảm của giá vốn chậm hơn tốc độ giảm doanh thu, khiến biên lợi nhuận gộp co hẹp từ 27,55% xuống còn 22,32%.

Hệ quả là lợi nhuận sau thuế năm 2025 lao dốc tới 54,9%, chạm mức thấp kỷ lục 11,5 tỷ đồng. Việc sụt giảm lợi nhuận nghiêm trọng này đẩy ROE và ROA về mức rất thấp (lần lượt là 4,96% và 4,61%). Nguyên nhân cốt lõi không đến từ việc gia tăng chi phí nội tại, vì thực tế chi phí bán hàng và chi phí quản lý doanh nghiệp đã được cắt giảm mạnh mẽ gần một nửa vào năm 2025, mà hoàn toàn do sự suy giảm của đơn giá xuất khẩu và sản lượng tiêu thụ quặng titan trên thị trường quốc tế.

BMC có khả năng kiểm soát tốt chi phí vận hành cố định, nhưng không có khả năng chống đỡ trước sự đảo chiều của chu kỳ giá khoáng sản. Lợi nhuận của doanh nghiệp phụ thuộc hoàn toàn vào diễn biến thị trường đầu ra ngoại biên.

Đối với một doanh nghiệp có lợi nhuận biến động mạnh theo chu kỳ như BMC, một cấu trúc tài chính an toàn và dòng tiền lành mạnh chính là tấm đệm phòng ngự giúp doanh nghiệp sống sót qua những năm suy thoái.

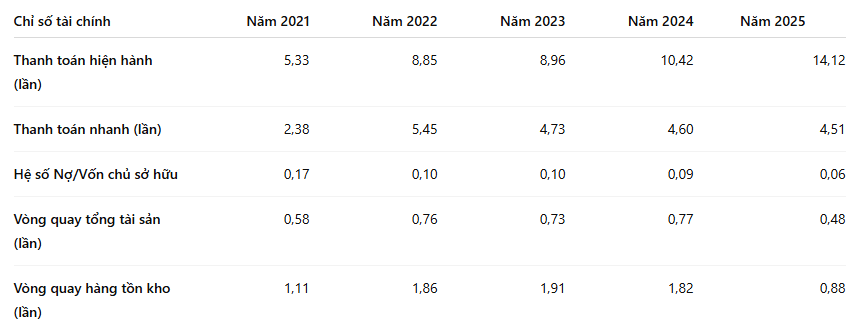

Điểm sáng lớn nhất và là lợi thế cạnh tranh cốt lõi của BMC nằm ở sự an toàn tài chính tuyệt đối. Doanh nghiệp duy trì mô hình không nợ vay tài chính (Thanh toán lãi vay bằng 0 suốt giai đoạn 2021 - 2025). Hệ số Nợ/Vốn chủ sở hữu cực kỳ thấp, giảm dần từ 0,17 lần xuống còn mức không đáng kể là 0,06 lần vào năm 2025. Nghĩa là, toàn bộ tài sản của BMC được tài trợ gần như hoàn toàn bằng nguồn vốn chủ sở hữu vững chắc.

Chỉ số thanh toán hiện hành năm 2025 lên tới 14,12 lần và thanh toán nhanh ở mức 4,51 lần cho thấy doanh nghiệp có khả năng chi trả các nghĩa vụ ngắn hạn gấp nhiều lần bằng lượng tiền mặt và tiền gửi sẵn có. Doanh nghiệp nắm giữ lượng "tiền tươi" rất lớn: tổng lượng tiền mặt kết hợp đầu tư tài chính ngắn hạn (tiền gửi tài khoản) đạt gần 60 tỷ đồng vào năm 2025, chiếm gần 25% tổng tài sản của công ty.

Tuy nhiên, việc đi sâu bóc tách cấu trúc tài sản lại chỉ ra dấu hiệu ứ đọng nguồn lực nghiêm trọng trong năm 2025. Giá trị hàng tồn kho đã liên tục phình to qua các năm, từ mức 59,8 tỷ đồng (năm 2022) vọt lên 114,3 tỷ đồng vào cuối năm 2025, chiếm tới 47,2% tổng tài sản của doanh nghiệp. Sự gia tăng tồn kho này phản ánh tình trạng quặng khai thác lên không xuất bán được, làm giảm mạnh vòng quay tổng tài sản xuống còn 0,48 lần. Giá trị tài sản cố định ròng liên tục sụt giảm từ 33,9 tỷ đồng xuống 22,6 tỷ đồng do cấu trúc khấu hao tự nhiên mà không có sự đầu tư máy móc mới lớn nào được thực hiện, báo hiệu doanh nghiệp đang hoạt động dựa trên các lớp tài sản cũ đã khấu hao gần hết.

Phân tích cấu trúc dòng tiền (Lưu chuyển tiền tệ trực tiếp & gián tiếp):

Nhìn vào báo cáo lưu chuyển tiền tệ gián tiếp, dòng tiền từ hoạt động kinh doanh (LNTT trước thay đổi vốn lưu động) luôn duy trì trạng thái dương mạnh mẽ, dao động từ 33 tỷ đến 35 tỷ đồng mỗi năm từ 2021 đến 2024. Tuy nhiên, sang năm 2025, dòng tiền thuần từ hoạt động kinh doanh chuyển sang trạng thái âm 2,17 tỷ đồng. Nguyên nhân trực tiếp là do dòng tiền bị chôn chặt vào việc "tăng hàng tồn kho" (làm thâm hụt tới 17,02 tỷ đồng tiền mặt).

Để bù đắp phần hụt dòng tiền kinh doanh và duy trì chính sách trả cổ tức tiền mặt đều đặn cho cổ đông (chi trả cổ tức năm 2025 tốn 16,1 tỷ đồng), BMC buộc phải thực hiện rút bớt các khoản tiền gửi ngắn hạn tại ngân hàng (thu hồi đầu tư tài chính mang lại dòng tiền dương 7,9 tỷ từ hoạt động đầu tư). Chiến lược này giúp doanh nghiệp giữ được lượng tiền mặt cuối kỳ ở mức an toàn nhưng rõ ràng không thể kéo dài nếu chu kỳ đóng băng của giá khoáng sản tiếp tục kéo dài sang các năm sau.

BMC sở hữu một pháo đài tài chính cực kỳ vững chắc với mức nợ vay bằng không và lượng tiền mặt dồi dào. Tuy nhiên, dòng tiền đang chịu áp lực ngắn hạn do hiện tượng ứ đọng hàng tồn kho tăng cao.

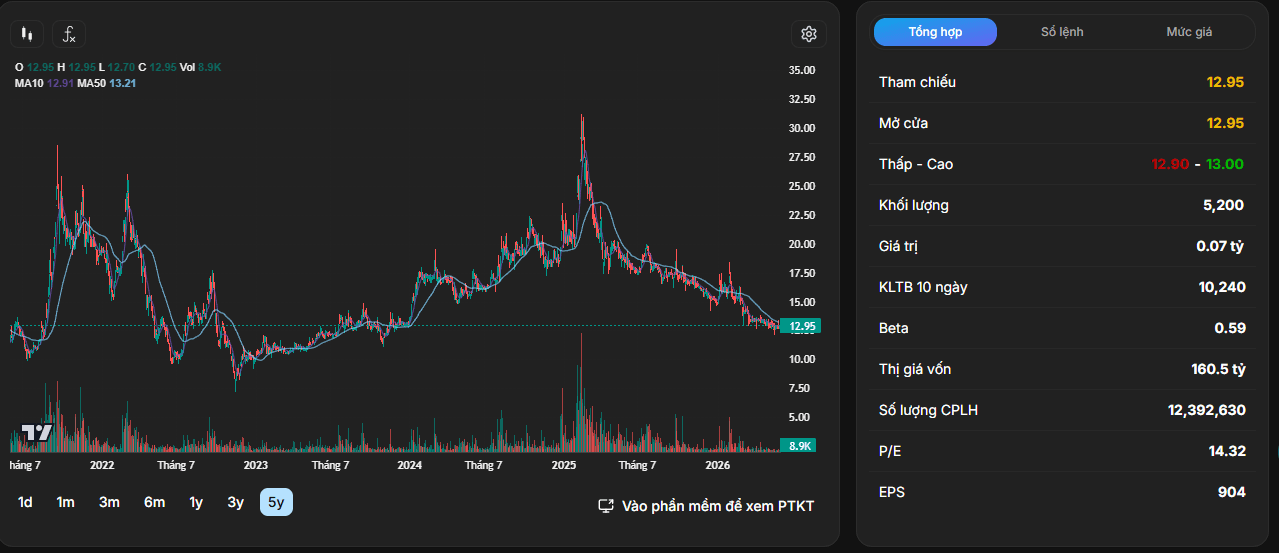

Xét về mặt định giá tài chính, tại thời điểm cập nhật dữ liệu, thị giá của BMC đang giao dịch quanh mức 12.900 đồng/cổ phiếu, tương ứng với mức vốn hóa thị trường rất nhỏ, chỉ khoảng 160,5 tỷ đồng. Lượng cổ phiếu đang lưu hành ổn định ở mức 12.392.630 cổ phiếu và không có áp lực pha loãng.

Các chỉ số định giá cơ bản bao gồm:

Nhìn vào đồ thị diễn biến giá (giai đoạn 3 tháng gần nhất tính đến tháng 6/2026), cổ phiếu BMC đang nằm trong một xu hướng giảm dài hạn rõ rệt, chịu áp lực đè nặng từ đường trung bình động MA50 (hiện ở vùng 13,21) và MA10 (vùng 12,91). Khối lượng giao dịch 10 ngày duy trì ở mức rất thấp, chỉ đạt 10.240 cổ phiếu/phiên. Chỉ số Beta ở mức 0,59 khẳng định BMC là cổ phiếu có biến động rất chậm so với thị trường chung.

BMC đang ở vùng định giá rẻ về tài sản (P/B dưới 1) nhưng lại không đắt về thu nhập do EPS tạm thời sụt giảm theo chu kỳ. Cổ phiếu hiện tại thiếu vắng hoàn toàn động lực từ dòng tiền thị trường (kiệt quệ về thanh khoản), phản ánh đúng đặc thù của một doanh nghiệp đang ở vùng đáy của chu kỳ khoáng sản. Nhà đầu tư cá nhân khi tham gia vào BMC cần kiên nhẫn theo dõi điểm đảo chiều của giá quặng titan, đồng thời xem xét yếu tố lợi suất cổ tức tiền mặt vững chắc như một biên phòng thủ tài sản.

Theo Sở Nông nghiệp và Môi trường Hà Nội, khối lượng chất thải rắn xây dựng phát sinh trên địa bàn hiện đạt khoảng 10.000 tấn/ngày. Trong khi đó, ở điều kiện bình thường, lượng phế thải xây dựng của thành phố chỉ dao động khoảng 2.100 tấn/ngày.Nguyên nhân chủ…