•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Trong bối cảnh thị trường chứng khoán Việt Nam liên tục dịch chuyển dòng tiền qua các nhóm ngành, nhóm vật liệu xây dựng và xây dựng luôn thu hút sự quan tâm lớn từ cộng đồng nhà đầu tư cá nhân.

Bài viết này sẽ thực hiện một nghiên cứu chi tiết và phân tích cổ phiếu C32 của Công ty Cổ phần Đầu tư và Xây dựng 3-2 dựa trên các hệ thống số liệu tài chính cập nhật. Mục tiêu của phân tích là cung cấp một góc nhìn khách quan, trung lập nhằm giúp nhà đầu tư hiểu rõ cấu trúc vận hành, sức khỏe nội tại và các yếu tố cốt lõi tác động đến giá trị của doanh nghiệp mà không đưa ra bất kỳ khuyến nghị mua hay bán nào.

Công ty Cổ phần Đầu tư và Xây dựng 3-2 (Mã cổ phiếu C32) là một doanh nghiệp có lịch sử hoạt động lâu năm tại khu vực tỉnh Bình Dương, được thành lập từ ngày 08/01/1993 và chính thức niêm yết trên sàn chứng khoán vào ngày 30/11/2012. Với số vốn điều lệ ban đầu tương đối khiêm tốn, tính đến các kỳ phát hành gần nhất vào đầu năm 2026, vốn điều lệ của công ty đạt mức 300.6 tỷ đồng, tương ứng với khối lượng cổ phiếu đang niêm yết và lưu hành trên thị trường là 30,059,290 cổ phiếu. Quy mô nhân sự của công ty duy trì ở mức ổn định với khoảng 167 nhân viên tính đến các báo cáo quản trị gần đây.

Hoạt động kinh doanh của C32 tập trung chính vào phân khúc công nghiệp, xây dựng và vật liệu xây dựng. Cấu trúc hệ thống tổ chức của doanh nghiệp bao gồm các công ty con và công ty liên kết nhằm khép kín chuỗi giá trị từ khai thác nguyên liệu thô đến sản xuất cấu kiện và thi công xây lắp:

Một trong những tài sản cốt lõi chiến lược cấu thành năng lực cạnh tranh lịch sử của C32 là các mỏ đá xây dựng tại khu vực Bình Dương. Tuy nhiên, đối với một doanh nghiệp khai khoáng, thời hạn khai thác và trữ lượng mỏ là yếu tố quyết định tính bền vững của nguồn thu.

Việc các mỏ đá cũ dần hết hạn khai thác bắt buộc công ty phải chuyển dịch sang mua thương mại vật liệu hoặc liên doanh, đầu tư các mỏ mới thông qua việc gián tiếp sở hữu cổ phần tại các đơn vị cùng ngành hoặc mở rộng tìm kiếm các mỏ mới tại địa bàn lân cận. Sự sụt giảm của giá trị tài sản cố định từ mức 193.00 tỷ đồng năm 2021 xuống còn 125.03 tỷ đồng cuối năm 2025 phản ánh việc tài sản mỏ và máy móc thiết bị chuyên dụng cũ đang khấu hao lớn mà chưa có sự đầu tư bùng nổ của các mỏ khai thác trực tiếp mới có quy mô tương đương.

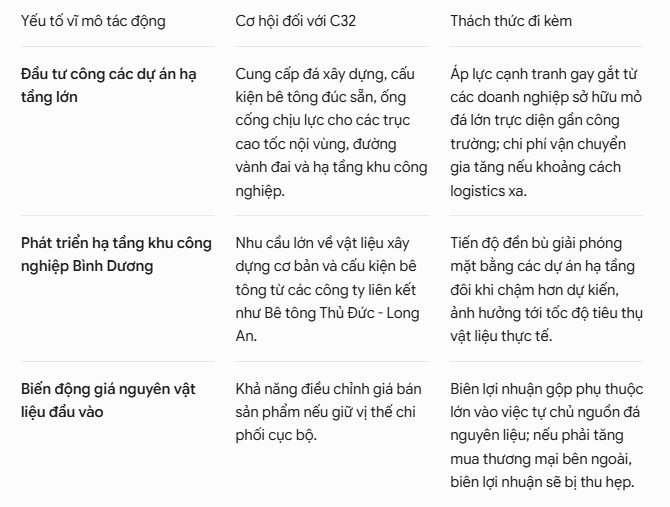

Khi thực hiện việc nghiên cứu xu hướng vĩ mô phục vụ phân tích cổ phiếu C32, các yếu tố liên quan đến giải ngân vốn đầu tư công tại khu vực miền Nam, đặc biệt là vùng trọng điểm kinh tế Đông Nam Bộ (Bình Dương, Đồng Nai, TP.HCM, Long An), đóng vai trò then chốt quyết định đầu ra cho sản phẩm của doanh nghiệp.

Sự dịch chuyển từ một doanh nghiệp thuần khai thác mỏ đá có biên lợi nhuận cao sang mô hình hỗn hợp (sản xuất bê tông, thi công xây dựng hạ tầng và thương mại vật liệu) khiến kết quả kinh doanh của C32 trở nên nhạy cảm hơn với giá vật liệu xây dựng đầu vào như xi măng, sắt thép và chi phí vận chuyển. Bản thân việc sở hữu 42.50% tại Bê tông ly tâm Thủ Đức - Long An giúp công ty phân tán rủi ro địa bàn hoạt động từ Bình Dương sang khu vực Long An và Tây Nam Bộ, tận dụng làn sóng đầu tư hạ tầng khu vực đồng bằng sông Cửu Long.

Để có một cái nhìn chân thực khi phân tích cổ phiếu C32, nhà đầu tư cần đánh giá chu kỳ kinh doanh của doanh nghiệp qua các năm từ 2021 đến 2025 dựa trên bảng kết quả hoạt động kinh doanh.

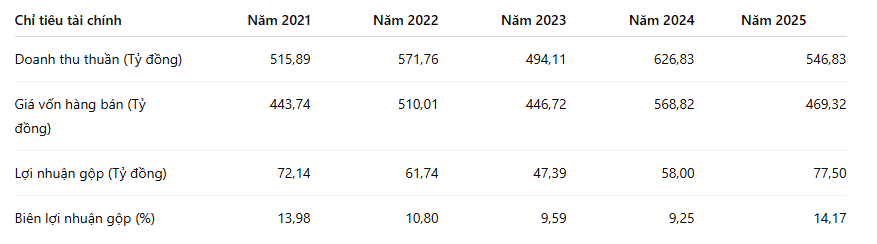

Doanh thu thuần và biên lợi nhuận gộp

Kết quả doanh thu thuần của C32 cho thấy một sự biến động mang tính chu kỳ rõ nét của ngành vật liệu và thi công xây lắp. Từ mức 515,89 tỷ đồng năm 2021, doanh thu tăng trưởng nhẹ lên 571,76 tỷ đồng năm 2022 trước khi lao dốc xuống mức thấp nhất vào năm 2023 với 494,11 tỷ đồng. Bước sang năm 2024, doanh nghiệp bứt phá mạnh mẽ đạt mốc doanh thu cao nhất là 626,83 tỷ đồng, tuy nhiên đến năm 2025 có sự điều chỉnh giảm về mức 546,83 tỷ đồng.

Mặc dù doanh thu năm 2025 thấp hơn năm 2024, nhưng điểm sáng lớn nhất nằm ở khả năng tối ưu hóa giá vốn hàng bán (giảm mạnh từ 568,82 tỷ đồng xuống còn 469,32 tỷ đồng), giúp lợi nhuận gộp bứt tốc đạt 77,50 tỷ đồng - mức cao nhất trong vòng 5 năm qua. Hệ quả là biên lợi nhuận gộp của C32 đã có sự lội ngược dòng ấn tượng, từ xu hướng suy giảm liên tục (13,98% năm 2021; 10,80% năm 2022; 9,59% năm 2023; 9,25% năm 2024) đã bật tăng mạnh mẽ lên mức 14,17% vào năm 2025, chứng minh hiệu quả từ việc cải thiện giá bán hoặc dịch chuyển cơ cấu hàng bán sang nhóm có tỷ suất lợi nhuận cao hơn.

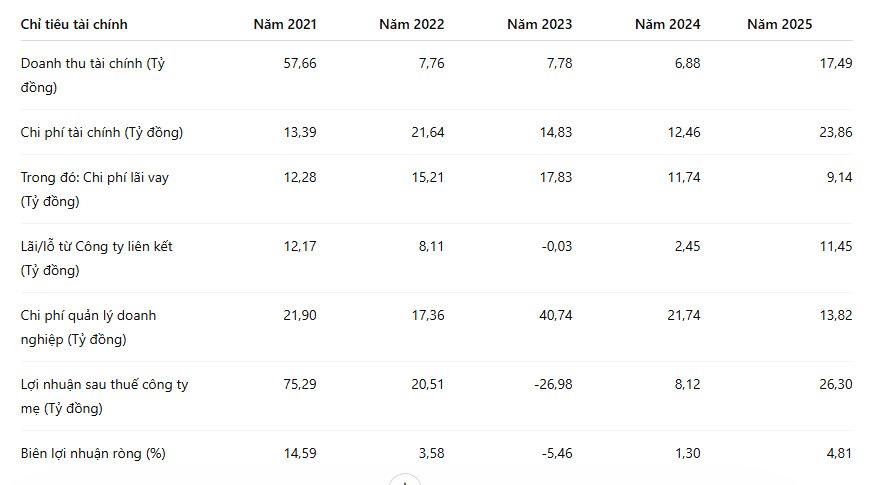

Biến động của lợi nhuận sau thuế và các chi phí đệm

Lợi nhuận sau thuế của công ty mẹ ghi nhận những bước chuyển dịch đầy thăng trầm. Năm 2021, C32 đạt mức lãi ròng rất cao với 75,29 tỷ đồng, nhưng nhanh chóng bị thu hẹp chỉ còn 20,51 tỷ đồng vào năm 2022 và rơi vào trạng thái lỗ ròng kỷ lục -26,98 tỷ đồng trong năm 2023. Nguyên nhân trực diện của khoản lỗ năm 2023 là do chi phí quản lý doanh nghiệp tăng đột biến lên mức 40,74 tỷ đồng, đi kèm với việc mảng công ty liên doanh liên kết bị thâm hụt nhẹ.

Sự phục hồi bắt đầu nhen nhóm từ năm 2024 khi doanh nghiệp thoát lỗ thành công, ghi nhận mức lãi 8,12 tỷ đồng nhờ cắt giảm một nửa chi phí quản lý doanh nghiệp xuống còn 21,74 tỷ đồng. Đến năm 2025, lợi nhuận sau thuế bứt phá mạnh mẽ trở lại, đạt mức 26,30 tỷ đồng (tăng hơn 220% so với năm 2024). Đóng góp quan trọng vào mức thặng dư này bên cạnh mảng cốt lõi là sự gia tăng mạnh mẽ của phần lãi từ công ty liên kết (đạt 11,45 tỷ đồng) và doanh thu tài chính từ tiền gửi đạt 17,49 tỷ đồng, bất chấp áp lực từ chi phí tài chính duy trì ở mức cao 23,86 tỷ đồng.

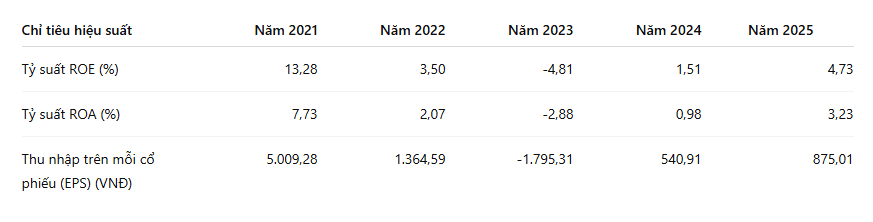

Các chỉ số hiệu quả quản lý (ROA, ROE)

Do lợi nhuận ròng chịu biến động lớn, các chỉ số hiệu quả quản lý dòng vốn của ban điều hành C32 cũng ghi nhận sự trồi sụt tương ứng. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) từ mức hiệu quả cao 13,28% (năm 2021) đã lao dốc về 3,50% (năm 2022), chuyển sang trạng thái âm -4,81% (năm 2023), trước khi quay trở lại quỹ đạo dương với 1,51% (năm 2024) và đạt 4,73% vào năm 2025.

Chỉ số hiệu quả tài sản (ROA) dịch chuyển đồng pha khi ghi nhận mức 7,73% năm 2021, giảm dần về 2,07% năm 2022, âm -2,88% vào năm 2023, sau đó từng bước hồi phục từ 0,98% năm 2024 lên mốc 3,23% năm 2025. Mặc dù hiệu suất sinh lợi hiện tại chưa thể quay lại thời hoàng kim của giai đoạn trước, nhưng xu hướng gia tăng đều đặn trong hai năm gần nhất cho thấy chất lượng tài sản và năng lực quản lý nguồn vốn của doanh nghiệp đang chuyển biến theo hướng an toàn và thực chất hơn.

Sức mạnh cấu trúc tài chính và tính bền vững của dòng tiền là các tiêu chí bắt buộc phải mổ xẻ khi phân tích cổ phiếu C32 nhằm đảm bảo doanh nghiệp không rơi vào rủi ro mất thanh khoản đầu tư ngắn hạn.

Cấu trúc nguồn vốn và nợ vay

Dựa trên báo cáo cân đối kế toán đến cuối năm 2025, cấu trúc tài chính của C32 được đánh giá là tương đối an toàn với tỷ lệ đòn bẩy vừa phải:

Phân tích biến động dòng tiền (LCTT)

Chất lượng tài chính của một doanh nghiệp không chỉ nằm ở lợi nhuận kế toán mà thể hiện trực tiếp qua báo cáo lưu chuyển tiền tệ (LCTT) gián tiếp.

Nhờ dòng tiền kinh doanh dương và dòng tiền tài chính bổ sung, lượng tiền và tương đương tiền cuối kỳ năm 2025 của C32 đã gia tăng tích cực, đạt mức 83.71 tỷ đồng so với mức 49.05 tỷ đồng của năm 2024, tạo ra bộ đệm thanh khoản tốt hơn cho hoạt động vận hành kế tiếp.

Nội dung cuối cùng trong việc thực hiện bài phân tích cổ phiếu C32 là quan sát cách thị trường định giá và phản ứng đối với mã cổ phiếu này tại các mốc thời gian giao dịch gần nhất được ghi nhận vào tháng 6 năm 2026.

Các chỉ số định giá cơ bản

Tại phiên giao dịch cập nhật, thị giá cổ phiếu C32 đang dừng ở mức 15.750 VNĐ/cổ phiếu, ghi nhận mức tăng trần +1.00 VNĐ, tương ứng +6.78% trong phiên giao dịch liền trước.

Lịch sử chia cổ tức của doanh nghiệp

Một điểm đáng lưu ý đối với cổ đông cá nhân nắm giữ cổ phiếu C32 là chính sách phân phối cổ tức bằng tiền mặt lịch sử. C32 từng có truyền thống trả cổ tức bằng tiền mặt đều đặn ở mức 1.200 VNĐ/cổ phiếu mỗi năm trong giai đoạn từ 2016 đến 2022. Năm 2023, do kết quả kinh doanh thua lỗ, mức cổ tức đợt 1/2022 được chi trả vào tháng 06/2023 với tỷ lệ 1.000 VNĐ/cổ phiếu và sau đó tạm ngưng chia cổ tức bằng tiền mặt cho các kỳ tài chính tiếp theo nhằm tập trung nguồn vốn bổ sung. Đáng chú ý, vào ngày 26/12/2025 (thực hiện ngày 05/01/2026), doanh nghiệp đã tiến hành chi trả cổ tức năm 2025 bằng cổ phiếu với tỷ lệ 1:1, làm gia tăng khối lượng cổ phiếu lưu hành lên mức hơn 30 triệu đơn vị như hiện tại.

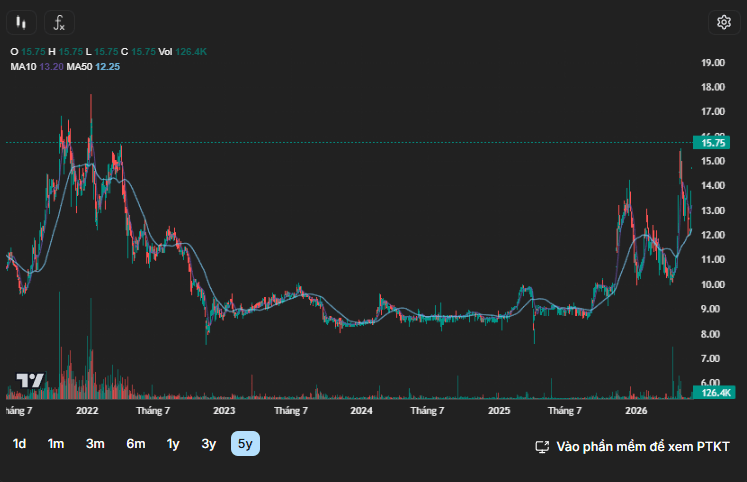

Diễn biến đồ thị kỹ thuật cơ bản

Quan sát đồ thị kỹ thuật 5 năm của C32 cho thấy giá cổ phiếu đã trải qua một chu kỳ sụt giảm mạnh từ vùng đỉnh vào giai đoạn cuối năm 2021 xuống vùng đáy sâu quanh mức 6.000 - 8.000 VNĐ/cổ phiếu trong giai đoạn 2023 - 2024 khi kết quả kinh doanh tạo đáy. Từ giữa năm 2025 đến nửa đầu năm 2026, đồ thị kỹ thuật ghi nhận sự phục hồi về cả giá và khối lượng giao dịch, đưa thị giá quay trở lại khu vực 15.750 VNĐ, bám sát theo chiều hướng phục hồi các chỉ số tài chính cơ bản của doanh nghiệp. Khối lượng giao dịch 10 ngày trung bình đạt khoảng 21,480 cổ phiếu, phản ánh tính cô đặc tương đối cao trong cơ cấu sở hữu.

Cơ cấu này bao gồm các cổ đông lớn nội bộ như Bùi Thu Huyền (24.35%), Phạm Thị Thu Thủy (10.79%), Phạm Thị Thu Hằng (10.08%) và Chủ tịch HĐQT Từ Vĩnh Trung (9.98%). Ban lãnh đạo và các tổ chức liên quan nắm giữ tổng cộng tới 34.33% quyền biểu quyết, trong khi khối ngoại chỉ nắm giữ tỷ trọng rất nhỏ là 0.61%.

Việc thực hiện các bước nghiên cứu và phân tích cổ phiếu C32 đưa ra một bức tranh toàn diện về một doanh nghiệp vật liệu xây dựng có thâm niên tại khu vực Đông Nam Bộ. Từ các dữ liệu thực tế, nhà đầu tư có thể thấy rõ doanh nghiệp đã vượt qua giai đoạn khó khăn nhất của chu kỳ kinh doanh để đạt được sự tăng trưởng lợi nhuận rõ rệt trong năm 2025, nhờ vào việc tối ưu hóa chi phí quản lý và ghi nhận đóng góp tích cực từ các công ty liên kết cấu kiện bê tông.

Mặc dù sở hữu một nền tảng tài chính tương đối lành mạnh với hệ số nợ vay thấp dưới mức an toàn và dòng tiền kinh doanh đã quay trở lại trạng thái thặng dư dương, C32 vẫn phải đối mặt với bài toán cốt lõi về việc duy trì năng lực khai thác khoáng sản tự chủ dài hạn khi các mỏ đá cũ dần hết hạn. Việc thị trường đang định giá cổ phiếu dưới giá trị sổ sách (P/B đạt 0.57 lần) phản ánh đầy đủ cả cơ hội phục hồi lẫn những thách thức chuyển dịch nội tại của doanh nghiệp. Nhà đầu tư cá nhân cần tiếp tục theo dõi sát sao tiến độ giải ngân đầu tư công thực tế cũng như biến động biên lợi nhuận gộp trong các quý tiếp theo để có những đánh giá độc lập và phù hợp với chiến lược đầu tư cá nhân.

Chiều ngày 5/6, CEO Nvidia Jensen Huang chính thức đáp máy bay xuống sân bay Gimpo, bắt đầu chuyến công tác 5 ngày tại Hàn Quốc nhằm củng cố chuỗi cung ứng siêu chip AI thế hệ mới mang tên Vera Rubin. Ảnh: Yonhap.Chuyến công tác của CEO Nvidia Jensen…