•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Trong bối cảnh thị trường hàng không và du lịch đang có sự phục hồi mạnh mẽ sau những giai đoạn biến động, việc đánh giá chi tiết tình hình tài chính và hoạt động cốt lõi của các doanh nghiệp hàng không là vô cùng quan trọng đối với các nhà đầu tư cá nhân. Bài viết này sẽ cung cấp một cái nhìn sâu sắc, khách quan và dựa trên cơ sở số liệu thực tế về Công ty Cổ phần Hàng không Vietjet nhằm phục vụ cho nhu cầu tìm hiểu và phân tích cổ phiếu vjc của quý độc giả.

Công ty Cổ phần Hàng không Vietjet (mã cổ phiếu VJC, niêm yết trên Sàn Giao dịch Chứng khoán TP.HCM - HOSE) là hãng hàng không tư nhân đầu tiên tại Việt Nam được cấp phép hoạt động hàng không thương mại. Tính đến thời điểm hiện tại năm 2026, VJC có vốn điều lệ đạt 5.916,1 tỷ đồng, với số lượng cổ phiếu đang lưu hành là 591.611.334 cổ phiếu. Doanh nghiệp ghi nhận quy mô nhân sự lên tới 5.729 người, phục vụ mạng lưới đường bay rộng khắp trong nước và quốc tế.

Vietjet được thành lập chính thức vào ngày 23/07/2007. Hãng bắt đầu chuyến bay thương mại đầu tiên vào tháng 12/2011, tạo nên một bước ngoặt lớn cho ngành hàng không Việt Nam. Từ một hãng hàng không nội địa quy mô nhỏ, VJC đã nhanh chóng mở rộng mạng bay quốc tế sang các khu vực Đông Nam Á, Đông Bắc Á và sau đó là các đường bay dài đến Nam Á, châu Úc. Ngày 28/02/2017, cổ phiếu VJC chính thức giao dịch trên sàn HOSE, nhanh chóng trở thành một trong những cổ phiếu Bluechip thuộc rổ chỉ số VN30 nhờ quy mô vốn hóa lớn và tính thanh khoản cao.

Mô hình hoạt động cốt lõi của Vietjet xoay quanh các mảng dịch vụ chính sau:

Vietjet duy trì vị thế là một trong hai hãng hàng không lớn nhất Việt Nam xét về quy mô vận chuyển hành khách nội địa. Với chiến lược tập trung vào hiệu suất cao và giá vé cạnh tranh, doanh nghiệp chiếm giữ một thị phần đáng kể, trực tiếp cạnh tranh với Hãng hàng không Quốc gia (Vietnam Airlines) và thiết lập vị thế vững chắc trên các chặng bay nhộn nhịp như trục Hà Nội - TP.HCM cũng như các đường bay du lịch biển.

Lợi thế cạnh tranh lớn nhất của VJC nằm ở năng lực kiểm soát chi phí trên mỗi ghế cung ứng (CASK - Cost per Available Seat Kilometer) ở mức tối thiểu thông qua các biện pháp:

Động lực tăng trưởng dài hạn của doanh nghiệp gắn liền với:

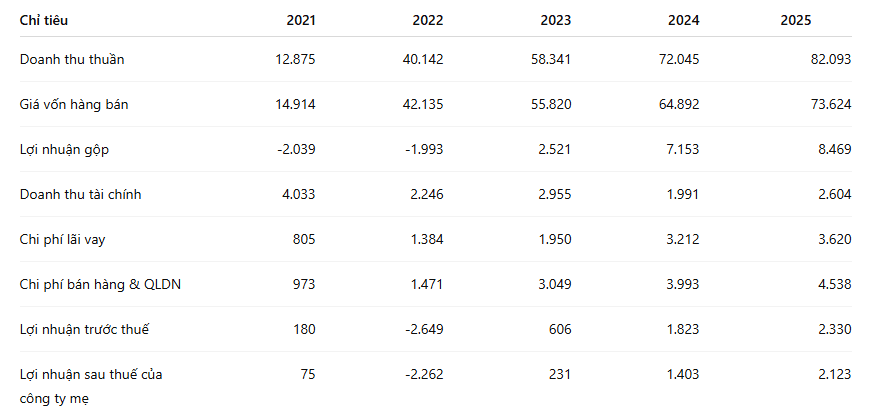

Để có cơ sở thực tế cho việc phân tích cổ phiếu vjc, chúng ta cần xem xét kết quả hoạt động kinh doanh của doanh nghiệp qua chuỗi số liệu 5 năm (từ 2021 đến 2025) được trích xuất từ báo cáo tài chính kiểm toán:

Giai đoạn 2021 - 2025 chứng kiến sự phục hồi õ nét của Vietjet. Năm 2021, doanh thu thuần chỉ đạt 12.875 tỷ đồng do ảnh hưởng trực tiếp từ các lệnh phong tỏa và hạn chế di chuyển hàng không toàn cầu. Khi nền kinh tế mở cửa trở lại, doanh thu thuần năm 2022 đã tăng vọt lên 40.142 tỷ đồng (tăng hơn 211% so với cùng kỳ). Động lực này tiếp tục được duy trì mạnh mẽ trong các năm tiếp theo, lần lượt đạt 58.341 tỷ đồng (năm 2023), 72.045 tỷ đồng (năm 2024) và lập đỉnh tại 82.093 tỷ đồng vào năm 2025. Sự tăng trưởng doanh thu liên tục này phản ánh tốc độ phục hồi nhanh chóng của sản lượng hành khách, đặc biệt là sự bùng nổ của các tuyến bay quốc tế thường lệ.

Biên lợi nhuận gộp của VJC có sự cải thiện đáng kể qua các năm:

Lợi nhuận sau thuế của công ty mẹ phản ánh đầy đủ những thách thức và sự bứt phá của doanh nghiệp. Năm 2021, nhờ vào doanh thu tài chính lớn (4.033 tỷ đồng từ các hoạt động chuyển nhượng dự án, cấu trúc tài sản), VJC thoát hiểm với mức lãi ròng khiêm tốn 75 tỷ đồng. Sang năm 2022, áp lực chi phí hoạt động và chi phí tài chính đè nặng khiến doanh nghiệp chịu mức lỗ ròng lớn -2.262 tỷ đồng. Tuy nhiên, chu kỳ phục hồi kinh doanh cốt lõi đã mang lại lợi nhuận dương 231 tỷ đồng vào năm 2023, trước khi bùng nổ đạt 1.403 tỷ đồng (2024) và 2.123 tỷ đồng (2025).

Chất lượng tăng trưởng của VJC trong hai năm gần đây (2024 - 2025) được đánh giá là thực chất hơn giai đoạn trước. Nếu như ở giai đoạn 2021 - 2022, lợi nhuận của doanh nghiệp phụ thuộc nhiều vào các nghiệp vụ tài chính và doanh thu khác thì từ năm 2023 trở đi, động lực chính thúc đẩy lợi nhuận đến từ hoạt động cốt lõi là vận chuyển hàng không, thể hiện qua sự tăng trưởng song song của cả doanh thu thuần và lợi nhuận gộp. Tuy nhiên, tốc độ tăng trưởng lợi nhuận vẫn phải chịu áp lực sụt giảm một phần do chi phí lãi vay liên tục phình to qua các năm, từ mức 805 tỷ đồng (2021) tăng lên đến 3.620 tỷ đồng (2025).

Đối với một hãng hàng không, năng lực vận hành phụ thuộc vào quy mô đội bay, nhưng đi kèm với đó là áp lực tài chính từ việc đầu tư và duy trì dòng tiền. Đây là phần nội dung cốt lõi cấu thành giá trị khi tiến hành phân tích cổ phiếu vjc.

Đội tàu bay của Vietjet chủ yếu bao gồm các dòng máy bay thân hẹp hiện đại của Airbus như A320, A321 CEO và A321 NEO, giúp tối ưu hóa lượng tiêu thụ nhiên liệu trên mỗi chặng bay ngắn và trung bình. Để phục vụ chiến lược bứt phá trên các chặng bay dài quốc tế (đến Úc, Kazakhstan, Ấn Độ), doanh nghiệp đã đưa vào khai thác thêm dòng máy bay thân rộng Airbus A330. Kế hoạch nhận thêm tàu bay mới từ các hợp đồng dài hạn ký kết với Airbus và Boeing tiếp tục được thực hiện nhằm gia tăng năng lực cung ứng, song điều này đòi hỏi lượng vốn đối ứng lớn và gia tăng nghĩa vụ nợ thuê tài chính trong tương lai.

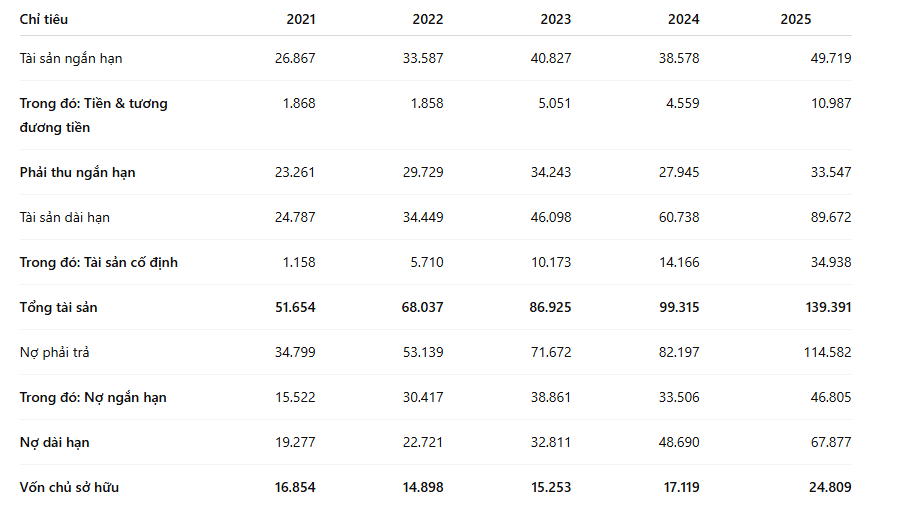

Cơ cấu tài chính của doanh nghiệp được thể hiện qua các cấu phần chính trong Bảng cân đối kế toán qua 5 năm:

Số liệu cho thấy Tổng tài sản của Vietjet tăng trưởng rất nhanh, từ 51.654 tỷ đồng (2021) lên đến 139.391 tỷ đồng (2025). Tuy nhiên, cấu trúc tài sản của VJC có đặc điểm là tỷ trọng các khoản phải thu chiếm giá trị lớn trong tài sản ngắn hạn (đạt 33.547 tỷ đồng vào năm 2025). Điểm tích cực là lượng lượng tiền và tương đương tiền tăng trưởng mạnh mẽ trong năm 2025, đạt 10.987 tỷ đồng, cung cấp bộ đệm thanh khoản ngắn hạn tốt hơn cho doanh nghiệp. Bên cạnh đó, Tài sản cố định tăng mạnh từ 1.158 tỷ đồng lên 34.938 tỷ đồng cho thấy doanh nghiệp đang dịch chuyển dần từ hình thức thuê vận hành thuần túy sang sở hữu tàu bay trực tiếp.

Đòn bẩy tài chính luôn là một yếu tố trọng yếu cần lưu ý khi đánh giá rủi ro tài chính của VJC. Hệ số Nợ phải trả / Vốn chủ sở hữu (Nợ/VCSH) của doanh nghiệp duy trì ở mức cao trong suốt giai đoạn phân tích:

Nợ phải trả đạt tới 114.582 tỷ đồng vào năm 2025, trong đó nợ ngắn hạn chiếm 46.805 tỷ đồng và nợ dài hạn chiếm 67.877 tỷ đồng (chủ yếu là các khoản vay ngân hàng tài trợ mua máy bay và nghĩa vụ nợ thuê tài chính dài hạn). Mặc dù vốn chủ sở hữu đã được cải thiện lên 24.809 tỷ đồng vào năm 2025 nhờ tích lũy lợi nhuận giữ lại và các đợt phát hành tăng vốn, đòn bẩy tài chính cao vẫn đặt ra yêu cầu kiểm soát dòng tiền và chi phí lãi vay một cách nghiêm ngặt.

Bức tranh lưu chuyển tiền tệ (LCTT) của Vietjet cho thấy sự vận động đặc thù của một doanh nghiệp đang trong chu kỳ mở rộng quy mô lớn:

Khi phân tích cổ phiếu vjc toàn diện không thể bỏ qua các yếu tố rủi ro khách quan mang tính đặc thù ngành, có tác động trực tiếp đến kết quả kinh doanh của doanh nghiệp.

Rủi ro giá nhiên liệu hàng không

Chi phí nhiên liệu bay (Jet A1) thường chiếm từ 30% đến 40% tổng chi phí hoạt động của một hãng hàng không. Biến động giá dầu thô thế giới có tác động lan truyền rất nhanh đến giá Jet A1. Khi giá nhiên liệu tăng mạnh (như đã từng xảy ra trong năm 2022), biên lợi nhuận gộp của VJC ngay lập tức bị thu hẹp đáng kể. Ngược lại, khi giá dầu bình ổn, doanh nghiệp sẽ có dư địa tối ưu hóa giá vốn hàng bán để gia tăng lợi nhuận.

Rủi ro tỷ giá

Vietjet có các khoản thanh toán bằng ngoại tệ (chủ yếu là USD) chiếm tỷ trọng lớn, bao gồm chi phí thuê/mua máy bay, chi phí bảo dưỡng định kỳ kỹ thuật quốc tế và chi phí mua nhiên liệu. Trong khi đó, doanh thu nội địa được thu bằng VND. Do đó, bất kỳ sự sụt giảm giá trị nào của đồng VND so với USD đều có khả năng tạo ra các khoản lỗ tỷ giá chưa thực hiện và làm gia tăng chi phí tài chính của doanh nghiệp.

Rủi ro cạnh tranh

Ngành hàng không Việt Nam có tính cạnh tranh tương đối gay gắt. Áp lực cạnh tranh không chỉ đến từ các hãng hàng không truyền thống trong nước mà còn từ các hãng hàng không giá rẻ quốc tế trên các chặng bay khu vực. Sự cạnh tranh này tạo ra áp lực kìm giữ giá vé trần, khiến các hãng khó có thể chuyển giao toàn bộ phần chi phí gia tăng (nhi nhiên liệu, tỷ giá) sang cho khách hàng nhằm bảo toàn thị phần.

Rủi ro chu kỳ kinh tế

Hàng không là ngành nhạy cảm cao với chu kỳ kinh tế và sức mua của người tiêu dùng:

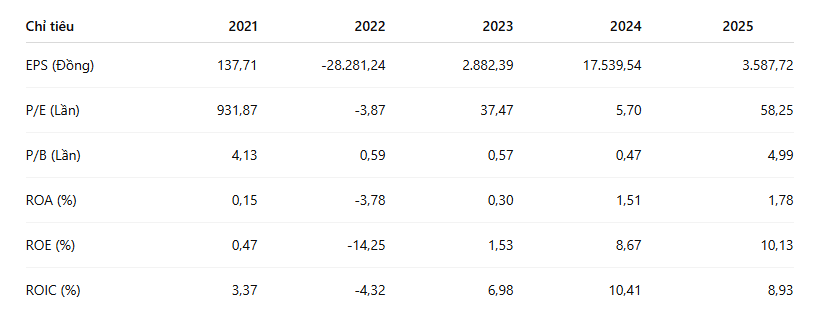

Để hỗ trợ góc nhìn định lượng cho việc phân tích cổ phiếu vjc, chúng ta cùng xem xét lịch sử các chỉ tiêu tài chính và định giá cơ bản của doanh nghiệp:

Chỉ số EPS và hệ số định giá P/E của VJC có sự trồi sụt rất mạnh do lợi nhuận biến động lớn qua các năm. Năm 2024 ghi nhận EPS đạt mức rất cao 17.539,54 đồng (đưa P/E về mức thấp 5,70 lần), tuy nhiên đến năm 2025 EPS điều chỉnh về mức 3.587,72 đồng khiến P/E thị trường tăng lên mức 58,25 lần tại mức giá hiện tại quanh 184.600 đồng/cổ phiếu.

Hệ số P/B tăng từ mức rất thấp 0,47 lần (2024) lên 4,99 lần (2025) phản ánh sự đánh giá lại của thị trường đối với quy mô tài sản và triển vọng dài hạn của cổ phiếu, đồng thời chịu ảnh hưởng từ biến động quy mô vốn chủ sở hữu do các nghiệp vụ cơ cấu lại dòng vốn. Các chỉ số hiệu quả sinh lời như ROE và ROA đang có xu hướng cải thiện dần, phục hồi lên mức ROE 10,13% và ROA 1,78% vào năm 2025, cho thấy hiệu quả sử dụng nguồn vốn đang dần quay trở lại quỹ đạo tích cực.

Những yếu tố cần theo dõi trong thời gian tới

Khi theo dõi và đánh giá cổ phiếu VJC, nhà đầu tư cá nhân cần chú ý sát sao các biến số sau:

Quá trình phân tích cổ phiếu vjc qua các số liệu tài chính giai đoạn 2021 - 2025 mang lại một góc nhìn hai chiều rõ rệt:

Việc xem xét đầu tư hay theo dõi cổ phiếu VJC phụ thuộc lớn vào khẩu vị rủi ro của từng cá nhân cũng như kỳ vọng của nhà đầu tư vào sự bùng nổ của ngành du lịch, hàng không trong dài hạn, đặt trong mối tương quan với năng lực quản trị chi phí và kiểm soát đòn bẩy của ban lãnh đạo doanh nghiệp. Bài viết mang tính chất phân tích tổng hợp thông tin khách quan, không đưa ra bất kỳ khuyến nghị mua, bán hay nắm giữ cổ phiếu nào đối với quý độc giả.

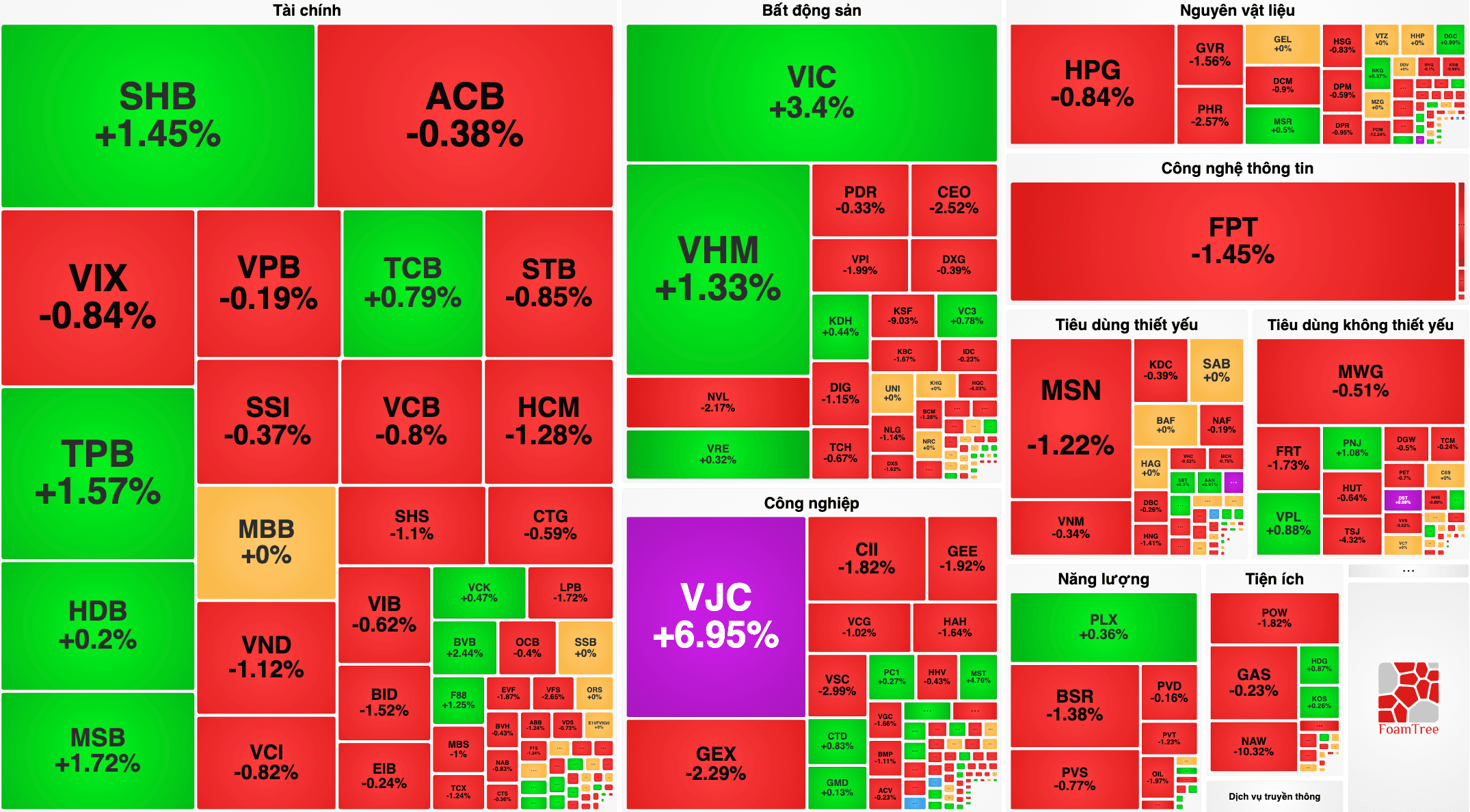

VN-Index ngày 5/6 ghi nhận sự phân hóa mạnh. Áp lực bán xuất hiện trên diện rộng khiến phần lớn các nhóm ngành giảm điểm dưới mốc tham chiếu do dòng tiền suy yếu, đặc biệt là ở nhóm bất động sản và ngân hàng. VN-Index tăng điểm nhưng số…