•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu CLH là chủ đề được nhiều nhà đầu tư quan tâm khi tìm kiếm cơ hội trong nhóm vật liệu xây dựng. CTCP Xi măng La Hiên VVMI (mã cổ phiếu CLH) là một doanh nghiệp xi măng quy mô vừa, hoạt động chủ yếu tại miền Bắc, với kết quả kinh doanh ổn định, cổ tức đều đặn và định giá ở mức hấp dẫn. Bài viết này sẽ đi sâu vào dữ liệu tài chính, cơ cấu tài sản - nguồn vốn, kết quả kinh doanh, chỉ số định giá và triển vọng ngành để đưa ra cái nhìn toàn diện về cổ phiếu CLH.

Để bắt đầu phân tích cổ phiếu CLH, cần nhìn lại bức tranh tổng thể của CTCP Xi măng La Hiên VVMI. Đây là một doanh nghiệp sản xuất xi măng quy mô vừa, hoạt động chủ yếu tại miền Bắc, với sản phẩm chính là xi măng PCB30, PCB40 và clinker thương phẩm. CLH niêm yết trên HNX từ năm 2016, vốn điều lệ hiện tại khoảng hơn 120 tỷ đồng, và được biết đến với chính sách cổ tức tiền mặt đều đặn.

Triển vọng ngành xi măng

Ngành xi măng Việt Nam đang trong giai đoạn dư cung, cạnh tranh gay gắt, đặc biệt từ các doanh nghiệp lớn như HT1, BCC, HOM. Tuy nhiên, nhu cầu nội địa vẫn ổn định nhờ các dự án hạ tầng và xây dựng dân dụng. Với quy mô vừa, CLH khó cạnh tranh về sản lượng, nhưng có lợi thế thị trường ngách tại miền Bắc, nơi thương hiệu Xi măng La Hiên đã được khẳng định.

Triển vọng ngành xi măng không quá sáng, nhưng CLH có thể duy trì vị thế ổn định nhờ thị trường ngách và thương hiệu lâu năm.

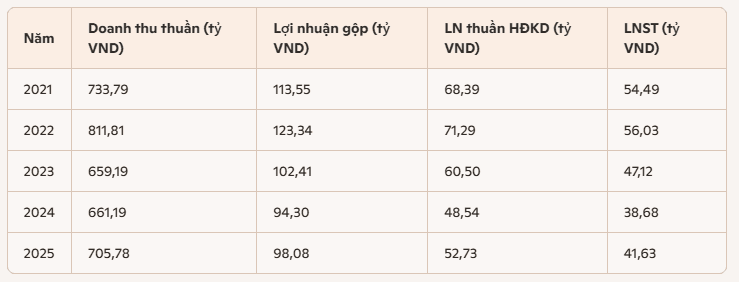

Trong ngành xi măng, doanh thu và lợi nhuận thường phản ánh trực tiếp sức khỏe của thị trường xây dựng. Với CLH, giai đoạn 2021-2025 là một bức tranh khá điển hình: doanh thu tăng mạnh trong năm 2022 nhờ nhu cầu hạ tầng, nhưng sau đó chững lại khi thị trường bất động sản và xây dựng dân dụng gặp khó khăn.

Doanh thu đạt đỉnh năm 2022 với 811,81 tỷ đồng, sau đó giảm xuống 659,19 tỷ năm 2023. Lợi nhuận gộp duy trì quanh mức 94-123 tỷ đồng, phản ánh biên lợi nhuận ổn định nhưng có xu hướng thu hẹp. Lợi nhuận sau thuế cao nhất năm 2022 (56,03 tỷ), thấp nhất năm 2024 (38,68 tỷ), và phục hồi nhẹ năm 2025 (41,63 tỷ).

CLH cho thấy khả năng duy trì lợi nhuận dương liên tục, nhưng kết quả kinh doanh phụ thuộc nhiều vào nhu cầu xây dựng và chi phí nguyên liệu. Xu hướng giảm lợi nhuận từ 2023-2024 là tín hiệu cần lưu ý, dù năm 2025 đã có sự phục hồi nhẹ.

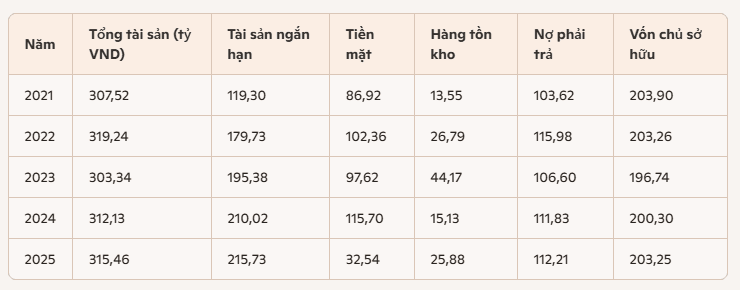

Một doanh nghiệp xi măng quy mô vừa như CLH thường có cấu trúc tài sản khá “cứng”, với vốn chủ sở hữu chiếm tỷ trọng lớn và nợ vay ở mức vừa phải. Điều này giúp công ty duy trì sự ổn định, nhưng cũng hạn chế khả năng mở rộng nhanh chóng.

Tổng tài sản ổn định quanh mức 300-320 tỷ đồng, vốn chủ sở hữu chiếm tỷ trọng lớn (~200 tỷ), tạo nền tảng tài chính vững chắc. Nợ phải trả dao động 103-115 tỷ, chủ yếu là nợ ngắn hạn, phản ánh áp lực thanh toán trong ngắn hạn. Tiền mặt biến động mạnh, giảm xuống chỉ còn 32,54 tỷ năm 2025, cho thấy dòng tiền cần được theo dõi sát sao.

CLH có cấu trúc tài chính lành mạnh với vốn chủ sở hữu chiếm tỷ trọng cao. Tuy nhiên, dòng tiền mặt giảm mạnh năm 2025 là điểm đáng lo ngại, nhất là khi nợ ngắn hạn vẫn duy trì ở mức cao.

Định giá là thước đo quan trọng để nhà đầu tư cân nhắc. Với CLH, các chỉ số định giá cho thấy cổ phiếu này đang ở mức hấp dẫn so với mặt bằng chung.

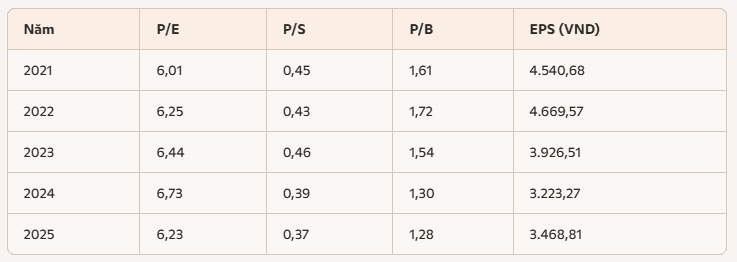

P/E duy trì quanh mức 6 lần, thấp hơn nhiều so với thị trường chung, phản ánh cổ phiếu đang được định giá rẻ so với lợi nhuận. P/S luôn dưới 0,5, cho thấy cổ phiếu giao dịch ở mức thấp so với doanh thu. P/B giảm từ 1,61 (2021) xuống 1,28 (2025), cổ phiếu ngày càng tiệm cận giá trị sổ sách. EPS duy trì quanh mức 3.200-4.600 VND, phản ánh khả năng sinh lời ổn định, dù có xu hướng giảm nhẹ từ 2023-2024 trước khi phục hồi năm 2025.

CLH là cổ phiếu định giá thấp, phù hợp với nhà đầu tư giá trị. Tuy nhiên, xu hướng giảm EPS và biên lợi nhuận cần được theo dõi để tránh rủi ro dài hạn.

Ở góc độ tiềm năng, CLH có lợi thế thị trường miền Bắc ổn định, EPS cao và cổ tức đều đặn, cùng định giá hấp dẫn với P/E và P/B thấp. Đây là những điểm cộng giúp cổ phiếu trở thành lựa chọn cho nhà đầu tư dài hạn.

Ngược lại, rủi ro nằm ở biên lợi nhuận thu hẹp, dòng tiền biến động mạnh, quy mô vốn hóa nhỏ và thanh khoản thấp. Ngoài ra, CLH phụ thuộc nhiều vào giá nguyên liệu như than, điện, đá vôi – những yếu tố có thể ảnh hưởng trực tiếp đến biên lợi nhuận.

CLH là cổ phiếu mang tính phòng thủ, phù hợp với nhà đầu tư dài hạn tìm kiếm sự ổn định và cổ tức đều. Tuy nhiên, rủi ro từ dòng tiền và chi phí sản xuất khiến cổ phiếu này không phù hợp với nhà đầu tư ngắn hạn ưa biến động.

Phân tích cổ phiếu CLH cho thấy đây là một mã cổ phiếu định giá thấp, lợi nhuận ổn định, vốn chủ sở hữu vững chắc và chính sách cổ tức đều đặn. Tuy nhiên, rủi ro nằm ở biên lợi nhuận thu hẹp, dòng tiền biến động và thanh khoản thấp. CLH phù hợp với nhà đầu tư dài hạn theo chiến lược giá trị, nhưng không phải lựa chọn cho nhà đầu tư ngắn hạn tìm kiếm tăng trưởng nhanh.

Nhóm bất động sản khu công nghiệp và ngành thép đang thu hút dòng tiền dịch chuyển trong phiên giao dịch ngày 12/6.

Công ty Chứng khoán BIDV (BSC) đưa ra khuyến nghị Mua đối với cổ phiếu CTCP Cao su Phước Hòa (HOSE: PHR). Theo phương…