•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Trong xu hướng dịch chuyển sản xuất toàn cầu, bất động sản khu công nghiệp (BĐS KCN) Việt Nam trở thành điểm sáng thu hút vốn FDI. Phân tích cổ phiếu DHA (CTCP Hóa An) cho thấy đây là một doanh nghiệp nhỏ nhưng sở hữu quỹ đất sạch tại Đà Nẵng, cùng các dự án trọng điểm có thể tạo ra bước ngoặt. Tuy nhiên, rủi ro pháp lý và thanh khoản thấp vẫn là những yếu tố nhà đầu tư cần cân nhắc.

CTCP Hóa An (HOSE: DHA) là một trong những doanh nghiệp khai thác và chế biến đá xây dựng lâu đời tại khu vực Đông Nam Bộ. Thành lập từ năm 1980 và niêm yết trên HOSE từ năm 2004, doanh nghiệp hiện sở hữu vị thế đáng kể trong ngành vật liệu xây dựng với thị phần ước tính khoảng 19-20% tại TP.HCM, Đồng Nai và Bình Dương.

Hoạt động kinh doanh của DHA tập trung vào khai thác đá xây dựng phục vụ các dự án hạ tầng, bất động sản và công nghiệp. Đây cũng là những địa phương đang được hưởng lợi từ làn sóng đầu tư công quy mô lớn với hàng loạt dự án trọng điểm như sân bay Long Thành, cao tốc Biên Hòa – Vũng Tàu và hệ thống đường vành đai khu vực phía Nam.

Tại mức giá khoảng 49.600 đồng/cổ phiếu, DHA có vốn hóa thị trường khoảng 722 tỷ đồng, thuộc nhóm doanh nghiệp quy mô nhỏ trên sàn chứng khoán.

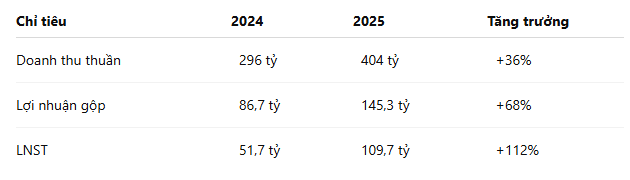

Sau giai đoạn biến động trong các năm 2022-2024, DHA ghi nhận sự phục hồi đáng kể trong năm 2025.

Doanh thu năm 2025 đạt gần 404 tỷ đồng, mức cao nhất trong vòng 5 năm. Đáng chú ý hơn, lợi nhuận sau thuế vượt 109 tỷ đồng, tăng hơn gấp đôi so với năm trước.

Động lực tăng trưởng không chỉ đến từ doanh thu mà còn từ sự cải thiện mạnh về biên lợi nhuận. Biên lợi nhuận gộp tăng từ 29,3% năm 2024 lên gần 36% trong năm 2025, cho thấy hiệu quả khai thác được cải thiện đáng kể hoặc giá bán sản phẩm đang ở mức thuận lợi hơn.

Một trong những điểm hấp dẫn nhất của DHA nằm ở bảng cân đối kế toán rất lành mạnh.

Tính đến cuối năm 2025, tổng tài sản của doanh nghiệp đạt gần 543 tỷ đồng, trong khi tổng nợ phải trả chỉ khoảng 54 tỷ đồng. Hệ số nợ trên vốn chủ sở hữu (D/E) ở mức 0,11 lần, thấp hơn đáng kể so với nhiều doanh nghiệp cùng ngành.

Đáng chú ý, DHA đang nắm giữ lượng tiền mặt và tiền gửi ngắn hạn lên tới hơn 273 tỷ đồng, tương đương khoảng 38% vốn hóa thị trường hiện tại.

| Chỉ tiêu năm 2025 | Giá trị |

| Tiền và tương đương tiền | 46,9 tỷ |

| Đầu tư tài chính ngắn hạn | 226,3 tỷ |

| Tổng cộng | 273,2 tỷ |

Việc duy trì lượng tiền gửi lớn giúp doanh nghiệp gần như không chịu áp lực tài chính. Trong suốt giai đoạn 2021-2025, DHA không ghi nhận chi phí lãi vay. Ngoài ra, hệ số thanh toán hiện hành đạt 7,43 lần, cho thấy khả năng đáp ứng các nghĩa vụ ngắn hạn ở mức rất cao.

Không chỉ sở hữu bảng cân đối lành mạnh, DHA còn duy trì hiệu quả sinh lời ấn tượng. Năm 2025, ROE đạt 23,96% trong khi ROA đạt 21,66%. Đây là những chỉ số đáng chú ý đối với một doanh nghiệp khai thác khoáng sản và vật liệu xây dựng.

Đặc biệt, ROE gần 24% được tạo ra trong bối cảnh doanh nghiệp gần như không sử dụng đòn bẩy tài chính. Điều này phản ánh chất lượng lợi nhuận tương đối cao và khả năng sử dụng vốn hiệu quả của ban lãnh đạo.

| Chỉ tiêu | Giá trị |

| ROE | 23,96% |

| ROA | 21,66% |

| ROIC | 28,03% |

| Biên lợi nhuận ròng | 27,17% |

| Biên lợi nhuận gộp | 35,98% |

Với EPS năm 2025 đạt 7.452 đồng/cổ phiếu và giá thị trường khoảng 49.600 đồng/cổ phiếu, DHA đang giao dịch ở mức P/E khoảng 9 lần. Đây không phải là mức định giá cao nếu đặt cạnh các yếu tố:

P/B hiện vào khoảng 2,02 lần. Mặc dù không còn ở vùng quá rẻ xét trên giá trị sổ sách, nhưng mức định giá này vẫn phản ánh tương đối hợp lý đối với một doanh nghiệp đang duy trì khả năng sinh lời cao.

Những động lực tăng trưởng cần theo dõi

Triển vọng dài hạn của DHA phụ thuộc khá lớn vào nhu cầu đá xây dựng tại khu vực Đông Nam Bộ.

Trong những năm tới, việc triển khai các dự án hạ tầng quy mô lớn như sân bay Long Thành, cao tốc Biên Hòa - Vũng Tàu và hệ thống vành đai TP.HCM có thể tiếp tục tạo ra nhu cầu tiêu thụ vật liệu xây dựng đáng kể.

Bên cạnh đó, năm 2025 ghi nhận sự xuất hiện của khoản lợi thế thương mại (goodwill) gần 89 tỷ đồng trên bảng cân đối kế toán. Điều này cho thấy doanh nghiệp có thể đã thực hiện một thương vụ đầu tư hoặc M&A đáng chú ý. Nếu khoản đầu tư này mang lại hiệu quả, đây có thể trở thành động lực tăng trưởng mới trong giai đoạn tới.

Rủi ro nhà đầu tư cần lưu ý

Dù sở hữu nhiều điểm mạnh, DHA vẫn tồn tại một số rủi ro đáng chú ý.

Thứ nhất là quy mô vốn hóa nhỏ và thanh khoản thấp. Khối lượng giao dịch bình quân chỉ khoảng vài chục nghìn cổ phiếu mỗi phiên khiến việc giải ngân hoặc thoái vốn với khối lượng lớn gặp nhiều khó khăn.

Thứ hai, triển vọng dài hạn của doanh nghiệp phụ thuộc vào trữ lượng và thời hạn khai thác của các mỏ đá hiện hữu. Đây là yếu tố cần được theo dõi thường xuyên đối với các doanh nghiệp khai khoáng.

Thứ ba, hoạt động kinh doanh của DHA có mối liên hệ chặt chẽ với chu kỳ đầu tư công và thị trường xây dựng. Khi nhu cầu vật liệu xây dựng suy giảm, kết quả kinh doanh có thể chịu ảnh hưởng đáng kể.

DHA không phải là cổ phiếu tăng trưởng nóng nhưng lại sở hữu nhiều đặc điểm của một doanh nghiệp chất lượng: bảng cân đối kế toán lành mạnh, lượng tiền mặt lớn, khả năng sinh lời cao và gần như không có nợ vay.

Năm 2025 đánh dấu sự phục hồi mạnh mẽ cả về doanh thu lẫn lợi nhuận, đồng thời đưa các chỉ tiêu sinh lời lên mức cao nhất trong nhiều năm gần đây. Với mức P/E khoảng 9 lần, cổ phiếu hiện không cho thấy dấu hiệu bị định giá quá cao.

Tuy nhiên, thanh khoản thấp và những câu hỏi liên quan đến nguồn tài nguyên khai thác trong dài hạn vẫn là các yếu tố mà nhà đầu tư cần tiếp tục theo dõi trước khi đưa ra quyết định đầu tư.

Thị trường chứng khoán hôm nay 19/6 áp lực chốt lời gia tăng tại vùng giá cao kết hợp với đà bán ròng mạnh của các nhà đầu tư nước ngoài. Dù có sự nâng đỡ từ một số mã ngân hàng và bất động sản, VN-Index vẫn đóng cửa…