•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu CTG - VietinBank là một trong những ngân hàng thương mại lớn nhất Việt Nam, với vị thế thuộc nhóm Big 4 và cơ cấu sở hữu đặc thù. Sau giai đoạn tăng trưởng mạnh mẽ về tài sản, lợi nhuận và định giá, CTG đang trở thành tâm điểm chú ý của giới đầu tư. Bài viết này sẽ đi sâu vào cơ cấu sở hữu, tài sản, nguồn vốn, kết quả kinh doanh, định giá, khả năng hoạt động và triển vọng ngành để đưa ra cái nhìn toàn diện về cơ hội đầu tư dài hạn.

Ngân hàng TMCP Công Thương Việt Nam (VietinBank) được thành lập ngày 26/03/1998, là một trong những ngân hàng thương mại đầu tiên của Việt Nam áp dụng chuẩn quản trị quốc tế ISO 9001:2000. Với lịch sử hơn hai thập kỷ phát triển, VietinBank đã trở thành trụ cột quan trọng trong hệ thống tài chính - ngân hàng, đóng vai trò cung cấp tín dụng cho các dự án trọng điểm quốc gia và hỗ trợ doanh nghiệp trong hoạt động sản xuất, kinh doanh cũng như thương mại quốc tế.

Hiện tại, VietinBank giữ vị thế thuộc nhóm Big 4 ngân hàng thương mại nhà nước cùng với BIDV, Vietcombank và Agribank. Với vốn điều lệ hơn 77.669 tỷ đồng, mạng lưới nhân sự hơn 24.500 người và hệ thống chi nhánh rộng khắp cả nước, ngân hàng này không chỉ khẳng định sức mạnh nội tại mà còn là đối tác chiến lược của nhiều tập đoàn lớn trong và ngoài nước.

Trên thị trường chứng khoán, VietinBank niêm yết cổ phiếu CTG tại sàn HSX từ năm 2009. Đây là một trong những mã cổ phiếu ngân hàng có vốn hóa lớn, thường xuyên nằm trong nhóm ảnh hưởng mạnh đến chỉ số VN-Index. Với thương hiệu uy tín, nền tảng tài chính vững chắc và sự hậu thuẫn từ cổ đông chiến lược quốc tế như MUFG Bank, CTG trở thành tâm điểm chú ý của giới đầu tư khi phân tích triển vọng ngành ngân hàng.

Cơ cấu sở hữu VietinBank (CTG)

Cơ cấu sở hữu của VietinBank phản ánh rõ đặc thù của một ngân hàng thương mại nhà nước, với tỷ lệ chi phối từ Nhà nước và sự tham gia của các cổ đông chiến lược quốc tế. Đây là yếu tố quan trọng định hình chiến lược phát triển dài hạn và mức độ tự chủ của ngân hàng.

Cơ cấu sở hữu của CTG cho thấy sự kết hợp giữa yếu tố Nhà nước, cổ đông chiến lược quốc tế và tổ chức tài chính toàn cầu. Đây là nền tảng giúp VietinBank vừa duy trì sự ổn định, vừa tiếp cận nguồn lực quản trị hiện đại và vốn quốc tế. Sự hậu thuẫn từ MUFG và IFC không chỉ nâng cao uy tín mà còn mở ra cơ hội hợp tác sâu rộng trong lĩnh vực ngân hàng số, tài chính thương mại và đầu tư quốc tế.

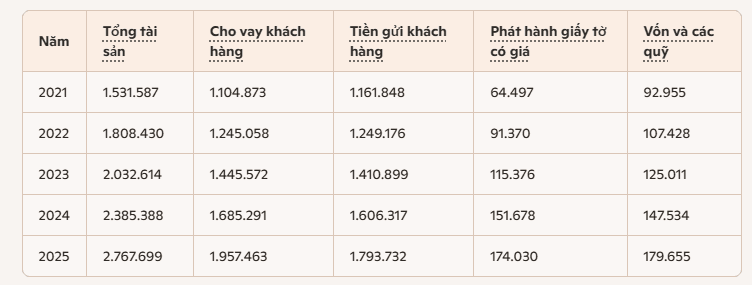

Trong giai đoạn 2021-2025, VietinBank ghi nhận sự tăng trưởng mạnh mẽ về quy mô tổng tài sản và nguồn vốn. Dưới đây là bảng tổng hợp các chỉ số chính:

Trong vòng 5 năm, VietinBank đã mở rộng quy mô tổng tài sản từ mức hơn 1,5 triệu tỷ đồng năm 2021 lên gần 2,8 triệu tỷ đồng năm 2025. Đây là bước nhảy vọt thể hiện chiến lược tăng trưởng mạnh mẽ và khẳng định vị thế trong nhóm Big 4 ngân hàng thương mại nhà nước.

Hoạt động cho vay khách hàng tiếp tục là động lực chính, với dư nợ tăng từ hơn 1,1 triệu tỷ đồng lên gần 2 triệu tỷ đồng, phản ánh vai trò chủ lực của VietinBank trong việc cung cấp vốn cho nền kinh tế. Tiền gửi khách hàng cũng tăng trưởng ổn định, từ khoảng 1,16 triệu tỷ đồng lên gần 1,8 triệu tỷ đồng, cho thấy niềm tin của thị trường vào thương hiệu ngân hàng.

Đáng chú ý, phát hành giấy tờ có giá tăng gần 3 lần, từ hơn 64 nghìn tỷ đồng lên hơn 174 nghìn tỷ đồng, minh chứng cho chiến lược đa dạng hóa nguồn vốn và giảm phụ thuộc vào tiền gửi truyền thống. Song song, vốn và các quỹ tăng từ 92,9 nghìn tỷ đồng lên gần 180 nghìn tỷ đồng, củng cố nền tảng vốn tự có và nâng cao khả năng chống chịu rủi ro, đáp ứng chuẩn mực Basel II/III.

Sự tăng trưởng đồng bộ cả về tài sản và nguồn vốn cho thấy VietinBank không chỉ mở rộng quy mô mà còn nâng cao chất lượng tài chính, tạo nền tảng vững chắc cho giai đoạn phát triển tiếp theo.

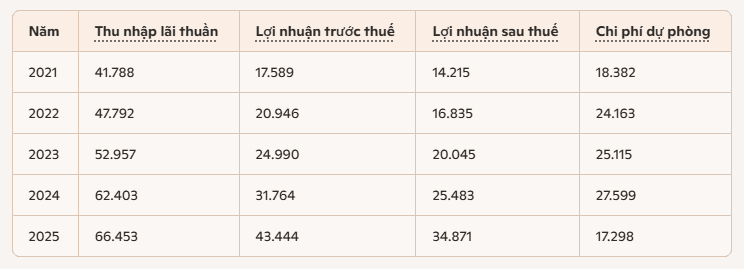

Để có cái nhìn toàn diện khi phân tích cổ phiếu CTG, không thể bỏ qua kết quả kinh doanh, yếu tố phản ánh trực tiếp hiệu quả hoạt động và sức khỏe tài chính của VietinBank. Trong giai đoạn 2021–2025, ngân hàng đã duy trì tốc độ tăng trưởng ổn định, đồng thời cải thiện chất lượng tài sản và kiểm soát chi phí dự phòng.

Trong giai đoạn 2021-2025, VietinBank đã ghi nhận sự tăng trưởng mạnh mẽ về kết quả kinh doanh. Thu nhập lãi thuần tăng từ hơn 41,7 nghìn tỷ đồng năm 2021 lên tới 66,5 nghìn tỷ đồng năm 2025, phản ánh hiệu quả trong hoạt động tín dụng và khả năng duy trì biên lợi nhuận ổn định.

Lợi nhuận trước thuế tăng gần 2,5 lần, từ 17,6 nghìn tỷ đồng lên hơn 43,4 nghìn tỷ đồng, trong khi lợi nhuận sau thuế cũng tăng từ 14,2 nghìn tỷ đồng lên gần 34,9 nghìn tỷ đồng. Đây là minh chứng cho năng lực quản trị chi phí và tối ưu hóa hoạt động kinh doanh của ngân hàng.

Đáng chú ý, chi phí dự phòng rủi ro tín dụng vốn duy trì ở mức cao trong giai đoạn 2021-2024 đã giảm mạnh xuống còn 17,3 nghìn tỷ đồng năm 2025. Sự sụt giảm này cho thấy chất lượng tài sản của VietinBank đã được cải thiện rõ rệt, tỷ lệ nợ xấu được kiểm soát tốt, tạo dư địa cho lợi nhuận tăng trưởng vượt bậc.

Tổng thể, kết quả kinh doanh của VietinBank phản ánh sự cân bằng giữa tăng trưởng tín dụng, kiểm soát rủi ro và tối ưu hóa lợi nhuận. Đây là nền tảng quan trọng để CTG tiếp tục khẳng định vị thế trong nhóm Big 4 và duy trì sức hút đối với nhà đầu tư trên thị trường chứng khoán.

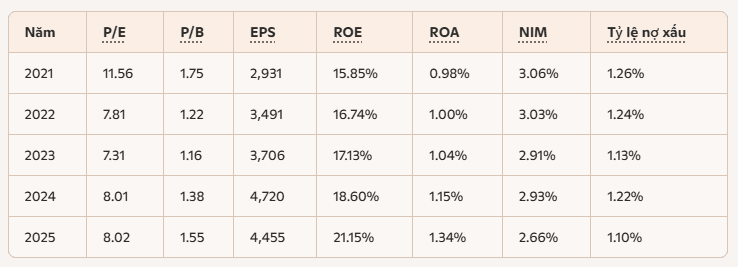

Sau giai đoạn tăng trưởng mạnh mẽ về lợi nhuận và cải thiện chất lượng tài sản, cổ phiếu CTG của VietinBank đang trở thành tâm điểm chú ý trên thị trường. Việc định giá cổ phiếu không chỉ dựa trên kết quả kinh doanh đã đạt được mà còn phản ánh kỳ vọng về triển vọng tăng trưởng trong tương lai.

Trong giai đoạn 2021-2025, CTG duy trì mức EPS tăng trưởng ổn định, từ 2.931 đồng lên 4.455 đồng/cp, phản ánh lợi nhuận bền vững. ROE liên tục cải thiện, từ 15,85% lên 21,15%, cho thấy hiệu quả sử dụng vốn chủ sở hữu vượt trội so với mặt bằng chung ngành ngân hàng.

Định giá theo P/E dao động quanh mức 7–8 lần trong giai đoạn 2022–2025, thấp hơn trung bình ngành (~9–10 lần), cho thấy cổ phiếu CTG đang được giao dịch ở mức hấp dẫn. P/B tăng từ 1,16 lần năm 2023 lên 1,55 lần năm 2025, phản ánh kỳ vọng của thị trường đối với khả năng sinh lời cao và chất lượng tài sản được cải thiện.

Các chỉ số hiệu quả hoạt động như ROA tăng từ 0,98% lên 1,34%, trong khi NIM duy trì quanh mức 2,6-3%, cho thấy ngân hàng vẫn giữ được biên lợi nhuận ổn định trong bối cảnh cạnh tranh. Đặc biệt, tỷ lệ nợ xấu giảm từ 1,26% xuống 1,10%, cùng với tỷ lệ bao phủ nợ xấu (LLR) duy trì ở mức cao, khẳng định năng lực kiểm soát rủi ro tín dụng.

Cổ phiếu CTG đang được định giá ở mức hấp dẫn khi P/E thấp hơn mặt bằng chung ngành, trong khi ROE và ROA liên tục cải thiện. Sự kết hợp giữa tăng trưởng lợi nhuận, chất lượng tài sản ổn định và khả năng kiểm soát rủi ro đã tạo nền tảng vững chắc cho CTG. Với vùng giá hợp lý ước tính 40.000-44.000 đồng/cp, cao hơn đáng kể so với thị giá hiện tại, CTG nổi lên như một lựa chọn sáng giá cho nhà đầu tư tìm kiếm sự cân bằng giữa an toàn và tiềm năng tăng trưởng.

Triển vọng cổ phiếu CTG trong giai đoạn tới rất tích cực nhờ nền tảng lợi nhuận vững chắc, chất lượng tài sản cải thiện và hiệu quả sinh lời vượt trội. Tuy nhiên, song hành cùng cơ hội là những rủi ro và thách thức mà nhà đầu tư cần lưu ý để có cái nhìn cân bằng và chiến lược đầu tư hợp lý.

Triển vọng

Rủ ro

Cổ phiếu CTG bước vào giai đoạn 2026–2027 với triển vọng tăng trưởng mạnh mẽ, nhờ lợi nhuận bền vững, ROE vượt trội và chất lượng tài sản cải thiện. Tuy nhiên, nhà đầu tư cần thận trọng trước các rủi ro về lãi suất, vốn tự có và cạnh tranh ngành.

Trong bức tranh tổng thể, CTG vẫn là lựa chọn sáng giá cho danh mục đầu tư, vừa đảm bảo yếu tố an toàn, vừa có tiềm năng tăng trưởng dài hạn. Sự kết hợp giữa cơ hội và thách thức khiến cổ phiếu này trở thành phép thử cho khả năng quản trị rủi ro và chiến lược đầu tư của mỗi nhà đầu tư.

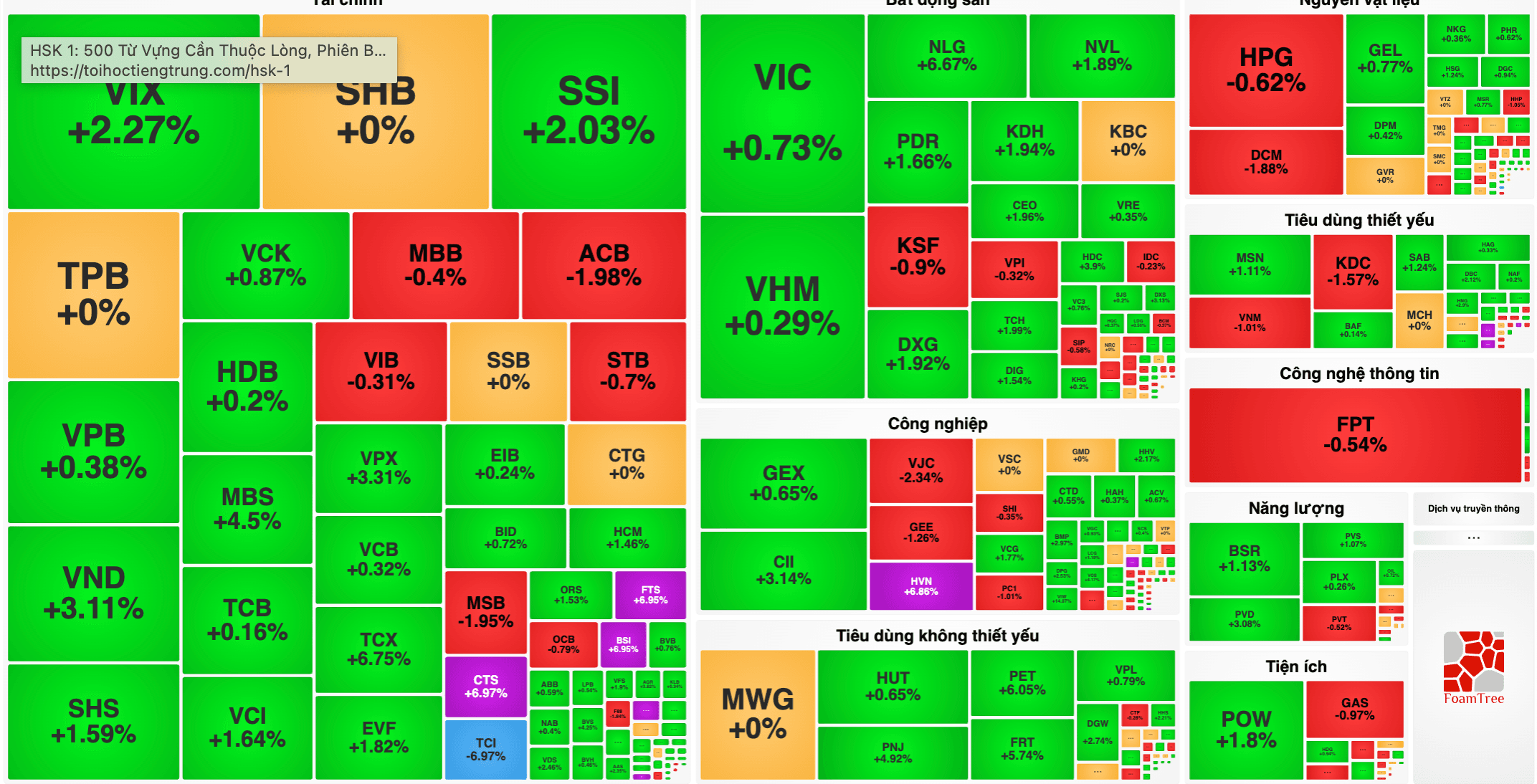

Ngay từ khi mở cửa, VN-Index phiên 16/6 đã tăng lên vùng 1.808 điểm nhờ hiệu ứng tích cực từ phiên trước đó. Dù vậy, nguồn cung chốt lời ngắn hạn nhanh chóng gia tăng tại vùng giá cao, đẩy chỉ số lùi sâu và có những nhịp nhúng xuống…