•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu DCM - Phân bón Dầu khí Cà Mau cho thấy đây là một trong những doanh nghiệp sản xuất và phân phối phân bón Urea lớn nhất Việt Nam. Với quy mô tài sản tăng trưởng mạnh từ hơn 11 nghìn tỷ (2021) lên gần 17,6 nghìn tỷ (2025), DCM khẳng định vị thế dẫn đầu trong ngành phân bón, đồng thời mở rộng thị trường xuất khẩu sang hơn 20 quốc gia. Tuy nhiên, lợi nhuận của công ty biến động mạnh theo giá khí tự nhiên, nguyên liệu đầu vào chủ lực, khiến cổ phiếu DCM vừa có tiềm năng tăng trưởng, vừa tiềm ẩn rủi ro chu kỳ.

DCM không chỉ là nhà sản xuất phân bón lớn mà còn đóng vai trò quan trọng trong an ninh lương thực quốc gia. Với công suất nhà máy Urea đạt hơn 800.000 tấn/năm, công ty đảm bảo nguồn cung ổn định cho nông dân trong nước, đồng thời mở rộng xuất khẩu sang các thị trường khó tính. Sự kết hợp giữa quy mô sản xuất lớn, mạng lưới phân phối rộng và nền tảng tài chính vững mạnh giúp DCM duy trì vị thế dẫn đầu trong ngành phân bón Việt Nam, dù lợi nhuận vẫn chịu ảnh hưởng mạnh từ biến động giá nguyên liệu đầu vào.

Trong bức tranh phân tích cổ phiếu DCM, đây là doanh nghiệp có quy mô lớn, tài chính lành mạnh, thị trường rộng, nhưng lợi nhuận biến động mạnh theo giá nguyên liệu. Nhà đầu tư cần theo dõi sát diễn biến giá khí và chính sách năng lượng để đánh giá triển vọng cổ phiếu.

Trong giai đoạn 2021-2025, cổ phiếu DCM - Phân bón Dầu khí Cà Mau phản ánh rõ đặc thù ngành phân bón: doanh thu tăng trưởng mạnh nhờ nhu cầu ổn định, nhưng lợi nhuận lại biến động mạnh theo giá khí tự nhiên, nguyên liệu đầu vào chủ lực.

DCM có doanh thu tăng trưởng mạnh và quy mô lớn, nhưng lợi nhuận biến động mạnh theo giá khí tự nhiên. Đây là đặc trưng của ngành phân bón: doanh thu ổn định, lợi nhuận mang tính chu kỳ.

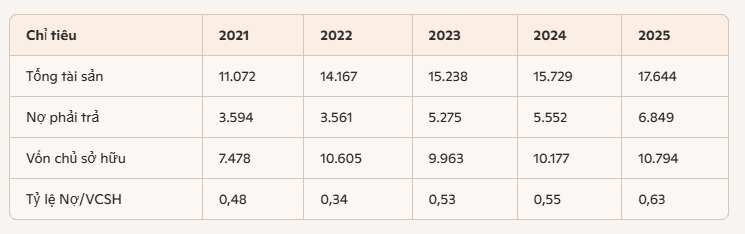

Trong giai đoạn 2021-2025, DCM duy trì nền tảng tài chính vững chắc với vốn chủ sở hữu luôn chiếm trên 60% tổng nguồn vốn. Quy mô vốn chủ tăng từ 7.478 tỷ (2021) lên 10.794 tỷ (2025), trong khi nợ phải trả chỉ dao động quanh 3.561-6.849 tỷ.

Đi sâu vào cấu trúc vốn, có thể thấy DCM luôn duy trì tỷ lệ nợ/vốn chủ sở hữu ở mức thấp, chỉ từ 0,34 đến 0,63. Điều này cho thấy công ty ít phụ thuộc vào vay nợ, khác biệt với nhiều doanh nghiệp phân bón khác vốn thường phải dùng đòn bẩy tài chính để duy trì hoạt động. Nợ ngắn hạn chiếm phần lớn trong tổng nợ, phản ánh nhu cầu vốn lưu động để tài trợ cho hàng tồn kho và nhập khẩu nguyên liệu. Trong khi đó, nợ dài hạn tăng từ 407 tỷ (2021) lên 914 tỷ (2025), nhưng vẫn chiếm tỷ trọng nhỏ, cho thấy các khoản đầu tư dài hạn được kiểm soát tốt.

Tổng tài sản của DCM tăng đều từ 11.072 tỷ lên 17.644 tỷ, trong đó vốn chủ sở hữu luôn duy trì trên 60% tổng nguồn vốn. Đây là nền tảng giúp công ty giảm rủi ro lãi vay, duy trì khả năng chống chịu trước biến động giá khí – yếu tố đầu vào quan trọng nhất, đồng thời tạo sự khác biệt rõ rệt về mức độ an toàn tài chính so với mặt bằng ngành.

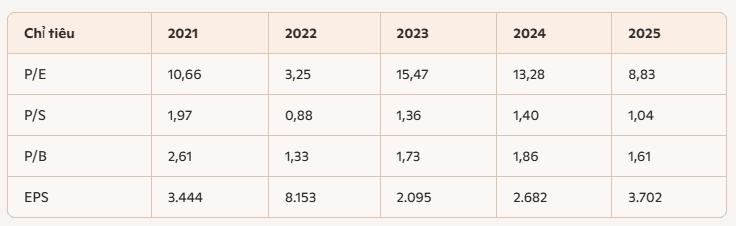

Cổ phiếu DCM trong giai đoạn 2021-2025, cho thấy sự biến động rõ rệt về định giá. P/E có lúc xuống rất thấp, chỉ 3,25 lần năm 2022 nhờ lợi nhuận đột biến, nhưng lại tăng vọt lên 15,47 lần năm 2023 khi lợi nhuận giảm mạnh. EPS cũng biến động theo chu kỳ giá khí: từ 3.444 đồng/cp (2021) lên đỉnh 8.152 đồng/cp (2022), rồi rơi xuống 2.094 đồng/cp (2023), trước khi phục hồi lên 3.702 đồng/cp (2025).

Nhìn vào các chỉ số định giá, có thể thấy DCM thường giao dịch ở mức P/B từ 1,3-2,6 lần, cao hơn giá trị sổ sách, phản ánh kỳ vọng tích cực của thị trường. P/S dao động từ 0,88 đến 1,97, cho thấy cổ phiếu không quá đắt so với doanh thu. Tuy nhiên, P/E lại biến động mạnh theo lợi nhuận, khiến định giá cổ phiếu mang tính chu kỳ rõ rệt.

DCM hấp dẫn nhất khi lợi nhuận bùng nổ (như năm 2022, P/E chỉ 3,25 lần), nhưng trở nên kém hấp dẫn khi lợi nhuận suy giảm (như năm 2023, P/E vọt lên 15,47 lần). Nhà đầu tư cần theo dõi sát diễn biến giá khí và chu kỳ ngành để xác định thời điểm hợp lý.

Trong giai đoạn tới, triển vọng của DCM gắn liền với nhu cầu phân bón trong nước và khả năng mở rộng thị trường xuất khẩu. Công ty hiện đã đưa sản phẩm tới hơn 22 quốc gia, trong đó có những thị trường khó tính như Úc và châu Âu. Đây là lợi thế lớn, giúp DCM đa dạng hóa nguồn thu, giảm phụ thuộc vào thị trường nội địa vốn mang tính mùa vụ.

Tuy nhiên, rủi ro lớn nhất vẫn nằm ở giá khí tự nhiên, nguyên liệu đầu vào chủ lực. Khi giá khí tăng, biên lợi nhuận gộp và ròng của DCM sụt giảm mạnh, như đã thấy trong năm 2023. Ngược lại, khi giá khí hạ nhiệt, lợi nhuận phục hồi nhanh chóng. Điều này cho thấy kết quả kinh doanh của DCM mang tính chu kỳ, phụ thuộc vào biến động nguyên liệu toàn cầu.

Ngoài ra, chi phí bán hàng và quản lý đang tăng đều qua các năm, từ mức dưới 1.500 tỷ (2021) lên hơn 2.100 tỷ (2025), tạo áp lực lên lợi nhuận. Việc duy trì hiệu quả quản lý chi phí sẽ là yếu tố quyết định để DCM giữ vững sức cạnh tranh.

Tóm lại: Triển vọng của DCM nằm ở việc mở rộng thị trường xuất khẩu và duy trì vị thế dẫn đầu trong nước, nhưng rủi ro lớn nhất vẫn là biến động giá khí. Nhà đầu tư cần theo dõi sát diễn biến nguyên liệu và chính sách năng lượng toàn cầu để đánh giá đúng tiềm năng cổ phiếu.

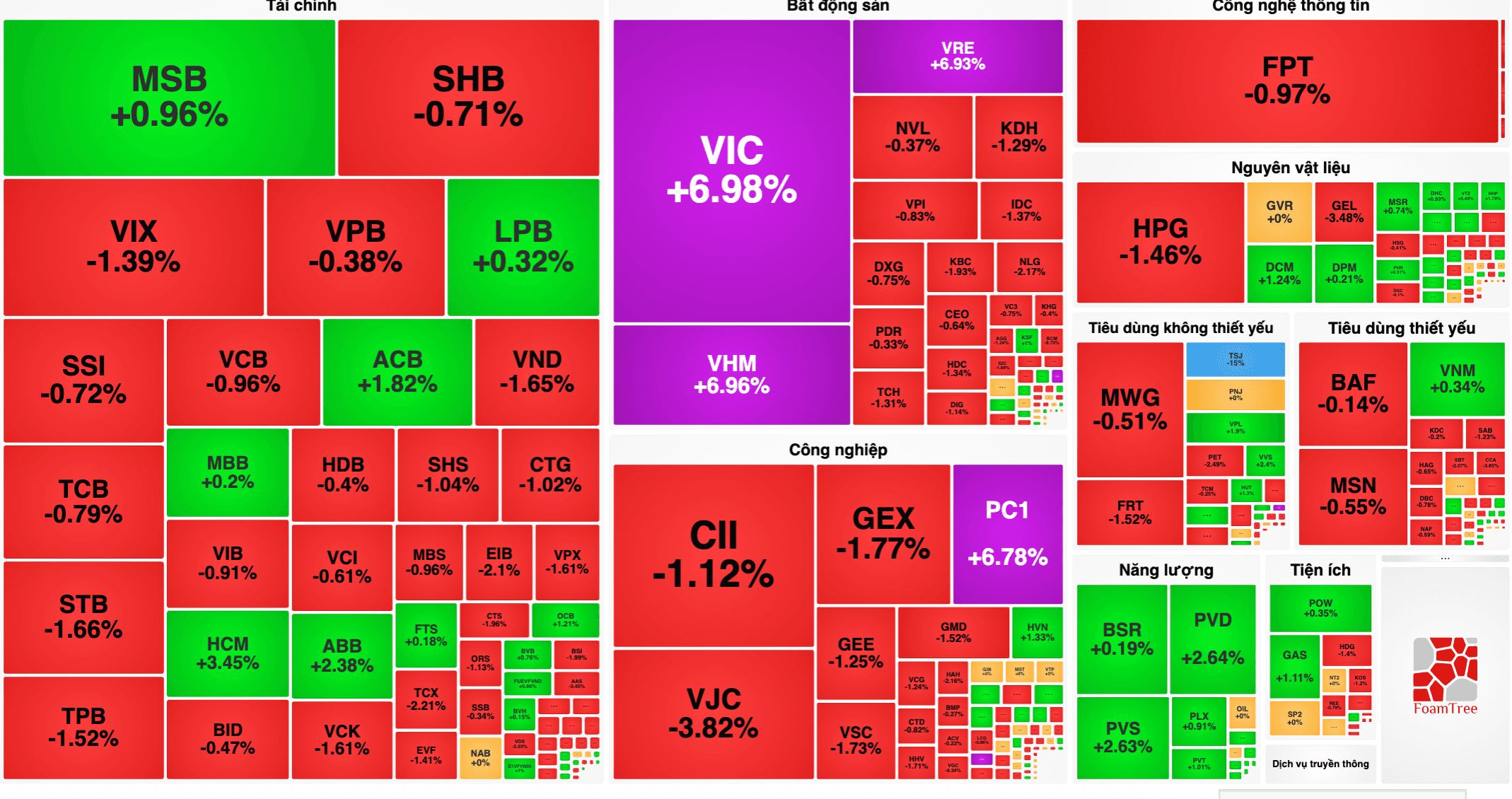

Phiên giao dịch 18/6 chứng kiến sự phân hóa sâu sắc trên thị trường chứng khoán hôm nay khi chỉ số VN-Index đóng cửa tăng mạnh 24,27 điểm (tương đương 1,34%) lên mốc 1.830,47 điểm.

Bước vào phiên giao dịch, tâm lý thận trọng khiến VN-Index có thời điểm…