•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu DDN cho thấy doanh thu lớn nhưng lợi nhuận mỏng, định giá P/E biến động mạnh, P/B giảm dần dưới 1, phản ánh rủi ro tài chính và cạnh tranh gay gắt trong ngành dược.

Công ty cổ phần Dược - Thiết bị y tế Đà Nẵng (mã cổ phiếu DDN, niêm yết trên UPCoM từ năm 2009) là một trong những doanh nghiệp phân phối dược phẩm và trang thiết bị y tế lớn tại miền Trung. Với vốn điều lệ 161,2 tỷ đồng và hơn 200 nhân sự, DDN sở hữu mạng lưới hơn 180 nhà thuốc cùng 12 trung tâm phân phối, có khả năng đưa thuốc và vật tư y tế đến tận giường bệnh.

Trong hơn ba thập kỷ hoạt động, công ty đã xây dựng uy tín trong lĩnh vực phân phối dược phẩm, đặc biệt là kinh nghiệm đấu thầu cung ứng thuốc và thiết bị y tế cho các bệnh viện. Ngoài ra, DDN còn tham gia xuất nhập khẩu, tiêu thụ lượng lớn sản phẩm sản xuất trong nước và nhập khẩu. Hiện tại, công ty có hơn 16,1 triệu cổ phiếu đang lưu hành, vốn hóa thị trường khoảng 110 tỷ đồng.

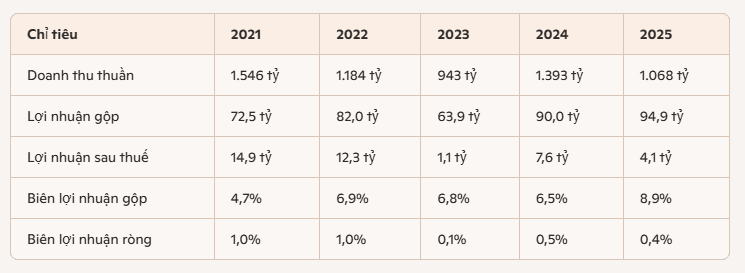

Trong giai đoạn 2021–2025, phân tích cổ phiếu DDN cho thấy một bức tranh khá đặc thù: doanh thu luôn duy trì ở mức hàng nghìn tỷ đồng, nhưng lợi nhuận sau thuế lại rất mỏng và biến động mạnh theo chi phí tài chính, bán hàng và quản lý.

Năm 2021, doanh thu thuần đạt hơn 1.546 tỷ đồng, lợi nhuận sau thuế gần 15 tỷ, biên lợi nhuận ròng chỉ khoảng 1%. Sang năm 2022, doanh thu giảm xuống 1.184 tỷ, lợi nhuận sau thuế còn 12,3 tỷ, biên lợi nhuận ròng vẫn giữ quanh mức 1%. Đây là giai đoạn công ty duy trì được quy mô doanh thu lớn nhưng hiệu quả sinh lời chưa cải thiện.

Năm 2023 là điểm gãy rõ rệt: doanh thu tiếp tục giảm xuống 943 tỷ, lợi nhuận sau thuế chỉ còn hơn 1 tỷ đồng, biên lợi nhuận ròng gần như bằng không. Nguyên nhân chính đến từ chi phí tài chính và chi phí bán hàng tăng cao, khiến lợi nhuận thuần từ hoạt động kinh doanh gần như bị bào mòn.

Năm 2024, doanh thu phục hồi lên 1.393 tỷ, lợi nhuận sau thuế đạt 7,6 tỷ đồng. Tuy nhiên, so với quy mô doanh thu, mức lợi nhuận này vẫn rất thấp, biên lợi nhuận ròng chỉ đạt 0,5%. Đến năm 2025, doanh thu giảm còn 1.068 tỷ, lợi nhuận sau thuế chỉ 4,1 tỷ, biên lợi nhuận ròng chưa tới 0,4%.

Nhìn tổng thể, cổ phiếu DDN phản ánh đặc điểm chung của các doanh nghiệp phân phối dược phẩm: doanh thu lớn nhưng lợi nhuận cực kỳ mỏng, dễ biến động theo chi phí và lãi vay. Đây là yếu tố khiến định giá cổ phiếu không ổn định, đồng thời làm giảm sức hấp dẫn đối với nhà đầu tư dài hạn.

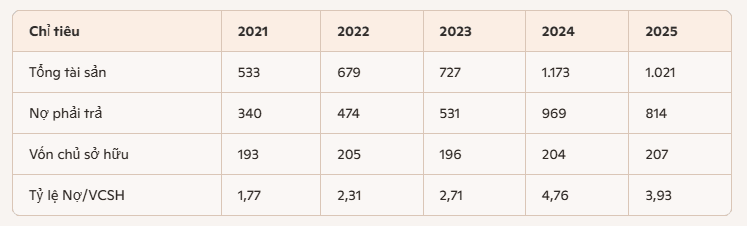

Trong giai đoạn 2021-2025, phân tích cổ phiếu DDN cho thấy tổng tài sản tăng mạnh từ 533 tỷ đồng năm 2021 lên đỉnh 1.173 tỷ đồng năm 2024, trước khi giảm về 1.021 tỷ đồng năm 2025. Tuy nhiên, vốn chủ sở hữu gần như đi ngang quanh mức 192–207 tỷ, trong khi nợ phải trả tăng vọt, đặc biệt năm 2024 khi vượt gần 969 tỷ đồng. Điều này khiến cấu trúc vốn mất cân đối, tỷ lệ nợ/vốn chủ sở hữu leo thang lên mức 4,76 lần, một con số rất cao đối với doanh nghiệp phân phối.

Phân tích:

Nhìn chung, cổ phiếu DDN có cấu trúc vốn thiên về nợ, khác biệt rõ so với nhiều doanh nghiệp cùng ngành vốn thường duy trì tỷ lệ vốn chủ cao hơn. Đây là điểm yếu lớn, khiến khả năng chống chịu trước biến động thị trường và lãi suất bị hạn chế.

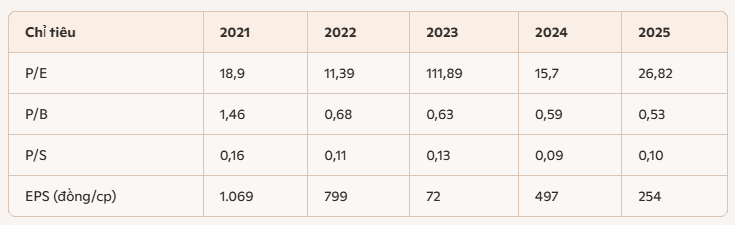

Khi phân tích những chỉ số định giá cổ phiếu DDN trong giai đoạn 2021-2025 cho thấy sự biến động rất mạnh về định giá, phản ánh đặc thù lợi nhuận mỏng và không ổn định của doanh nghiệp.

Năm 2021, P/E ở mức 18,9 lần, tương đối cao nhưng vẫn trong vùng chấp nhận được với một doanh nghiệp phân phối. Sang năm 2022, P/E giảm xuống 11,39 lần nhờ lợi nhuận duy trì quanh 12 tỷ, cho thấy cổ phiếu đang được thị trường định giá rẻ hơn. Tuy nhiên, năm 2023 là cú sốc lớn: lợi nhuận gần như bằng không khiến P/E vọt lên tới 111,9 lần, phản ánh mức định giá phi thực tế và rủi ro lớn đối với nhà đầu tư.

Năm 2024, lợi nhuận phục hồi giúp P/E hạ xuống 15,7 lần, nhưng đến năm 2025 lại tăng lên 26,8 lần do lợi nhuận sau thuế chỉ còn hơn 4 tỷ. Trong khi đó, P/B giảm liên tục từ 1,46 xuống 0,53, cho thấy thị trường ngày càng định giá thấp hơn giá trị sổ sách của doanh nghiệp. P/S duy trì ở mức rất thấp (0,09-0,16), phản ánh cổ phiếu đang giao dịch rẻ so với doanh thu. EPS cũng giảm mạnh từ hơn 1.068 đồng/cp năm 2021 xuống chỉ còn 253 đồng/cp năm 2025.

Từ những số liệu trên ta có thể có nhận định về cổ phiếu DDN như sau:

Nhìn chung, cổ phiếu DDN đang ở trạng thái định giá thấp về giá trị sổ sách và doanh thu, nhưng lại không hấp dẫn về lợi nhuận. Đây là nghịch lý thường thấy ở các doanh nghiệp phân phối: quy mô lớn nhưng hiệu quả sinh lời thấp.

Trong giai đoạn 2021-2025, phân tích cổ phiếu DDN cho thấy doanh nghiệp duy trì được doanh thu lớn nhưng khả năng sinh lợi và hiệu quả quản lý vốn lại suy yếu rõ rệt. Biên lợi nhuận gộp dao động quanh mức 5–9%, song biên lợi nhuận ròng chỉ đạt 0,1-1%, phản ánh lợi nhuận cực kỳ mỏng.

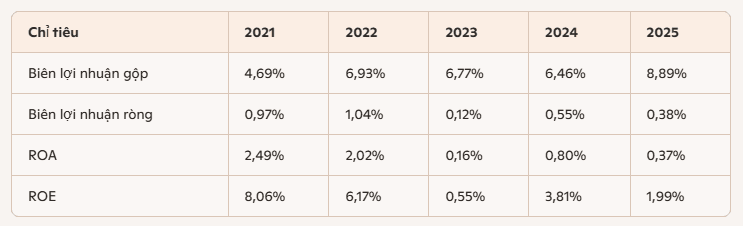

Năm 2021, ROE đạt 8,06% và ROA ở mức 2,49%, cho thấy hiệu quả sử dụng vốn chủ sở hữu và tài sản còn tương đối ổn. Tuy nhiên, từ năm 2022 trở đi, các chỉ số này giảm liên tục. Đặc biệt năm 2023, ROE chỉ còn 0,55% và ROA 0,16%, gần như không tạo ra giá trị cho cổ đông. Dù năm 2024 có sự phục hồi nhẹ, ROE đạt 3,81%, nhưng đến năm 2025 lại giảm xuống 1,99%.

Như vậy cổ phiếu DDN không hấp dẫn về khả năng sinh lợi. Doanh thu lớn nhưng lợi nhuận mỏng, hiệu quả quản lý vốn giảm sút, khiến sức hút đối với nhà đầu tư dài hạn bị hạn chế.

Nhìn về phía trước, phân tích cổ phiếu DDN cho thấy doanh nghiệp vẫn có những lợi thế nhất định nhờ mạng lưới phân phối rộng khắp và uy tín trong đấu thầu cung ứng thuốc, thiết bị y tế. Đây là yếu tố giúp công ty duy trì doanh thu ổn định ở mức hàng nghìn tỷ đồng mỗi năm, bất chấp biến động thị trường. Trong bối cảnh nhu cầu chăm sóc sức khỏe và dược phẩm tại Việt Nam tiếp tục tăng trưởng, DDN có cơ hội mở rộng thị phần, đặc biệt tại khu vực miền Trung – nơi công ty vốn đã có vị thế dẫn đầu.

Tuy nhiên, triển vọng của cổ phiếu DDN cũng đi kèm nhiều thách thức. Lợi nhuận mỏng khiến khả năng tích lũy vốn nội bộ hạn chế, trong khi cấu trúc vốn thiên về nợ làm gia tăng rủi ro tài chính. Nếu lãi suất tăng hoặc chi phí tài chính tiếp tục leo thang, lợi nhuận ròng có thể bị bào mòn nhanh chóng. Ngoài ra, ngành phân phối dược phẩm vốn cạnh tranh gay gắt, biên lợi nhuận thấp, khiến việc cải thiện hiệu quả kinh doanh trở nên khó khăn.

Về dài hạn, triển vọng của cổ phiếu DDN phụ thuộc vào khả năng công ty tái cấu trúc tài chính, giảm tỷ lệ nợ, đồng thời nâng cao hiệu quả quản lý chi phí. Nếu làm được, DDN có thể tận dụng lợi thế mạng lưới phân phối để cải thiện lợi nhuận và gia tăng sức hút với nhà đầu tư. Ngược lại, nếu không kiểm soát được chi phí và nợ vay, cổ phiếu sẽ tiếp tục duy trì trạng thái định giá thấp, khó tạo đột phá.

Phiên giao dịch 18/6 chứng kiến sự phân hóa sâu sắc trên thị trường chứng khoán hôm nay khi chỉ số VN-Index đóng cửa tăng mạnh 24,27 điểm (tương đương 1,34%) lên mốc 1.830,47 điểm.

Bước vào phiên giao dịch, tâm lý thận trọng khiến VN-Index có thời điểm…