•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu DGC cho thấy CTCP Tập đoàn Hóa chất Đức Giang đang trải qua giai đoạn đầy biến động: giá cổ phiếu mất gần một nửa giá trị trong vòng một năm, lợi nhuận theo quý liên tục suy giảm, trong khi doanh nghiệp còn đối mặt với khủng hoảng pháp lý và biến động nhân sự. Tuy vậy, nền tảng tài chính vững chắc cùng vị thế đầu ngành hóa chất vẫn là điểm tựa quan trọng cho triển vọng dài hạn.

Công ty cổ phần Bột giặt và Hóa chất Đức Giang (HOSE: DGC) tiền thân là Công ty Hóa chất Đức Giang, với hơn 50 năm truyền thống sản xuất hóa dược tinh khiết phục vụ thị trường Việt Nam. Thương hiệu Đức Giang đã tạo dựng uy tín nhất định trong ngành hóa chất, đặc biệt ở mảng phốt pho vàng và các sản phẩm hóa chất cơ bản.

Doanh nghiệp hiện có vốn điều lệ 3.797,8 tỷ đồng, tổng nhân sự hơn 2.600 người, trụ sở đặt gần trung tâm Hà Nội với điều kiện làm việc thuận lợi, thu hút đội ngũ kỹ sư và công nhân lành nghề. Công ty chính thức niêm yết trên HOSE từ ngày 28/07/2020, với giá chào sàn 39.700 đồng/cp. Tính đến nay, DGC có gần 380 triệu cổ phiếu đang lưu hành, vốn hóa thị trường đạt hơn 18.000 tỷ đồng.

Ngành nghề chính của DGC thuộc nhóm Vật liệu cơ bản – Hóa chất (mã ngành ICB 1353), với sản phẩm chủ lực là phốt pho vàng, bột giặt, chất tẩy rửa và phân bón. Đây là những mặt hàng thiết yếu, có nhu cầu ổn định, giúp công ty duy trì vị thế đầu ngành trong nhiều năm qua.

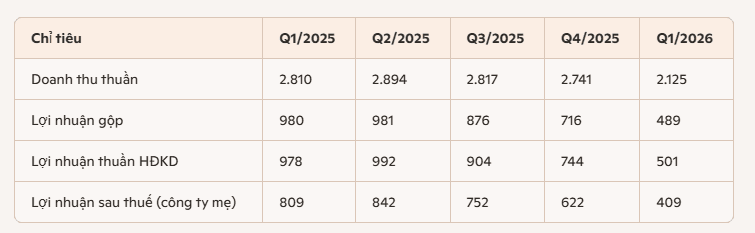

Trong giai đoạn Q1/2025 - Q1/2026, CTCP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) ghi nhận sự suy giảm rõ rệt cả về doanh thu và lợi nhuận, phản ánh khó khăn của thị trường phốt pho và biến động chi phí sản xuất.

Doanh thu và lợi nhuận

Chi phí và hiệu quả hoạt động

Xu hướng

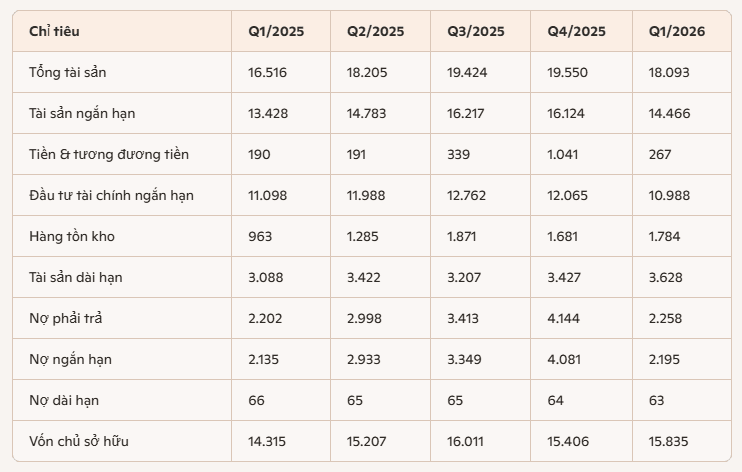

Phân tích tài chính, nguồn vốn của DGC

Phân tích xu hướng

ới bảng số liệu này, độc giả sẽ thấy rõ cấu trúc tài chính của DGC: vốn chủ sở hữu lớn, nợ thấp, nhưng tài sản ngắn hạn chiếm tỷ trọng quá cao.

Phân tích xu hướng

Nhận định

Sau một giai đoạn tăng trưởng mạnh, cổ phiếu DGC đang bước vào chu kỳ khó khăn. Báo cáo theo quý cho thấy lợi nhuận sau thuế của công ty mẹ giảm gần một nửa chỉ trong vòng một năm, biên lợi nhuận gộp và ròng đều co hẹp. Đây là tín hiệu rõ ràng cho thấy áp lực từ giá phốt pho và chi phí sản xuất đang đè nặng lên doanh nghiệp.

Triển vọng dài hạn của DGC vẫn có những điểm sáng. Công ty sở hữu nền tảng tài chính vững chắc với vốn chủ sở hữu lớn, tỷ lệ nợ thấp, khả năng thanh toán ngắn hạn cao. Vị thế đầu ngành trong sản xuất phốt pho vàng và hóa chất cơ bản, cùng chính sách cổ tức tiền mặt đều đặn, là yếu tố giúp cổ phiếu duy trì sức hút với nhà đầu tư giá trị. Ngoài ra, các dự án đầu tư mở rộng đang triển khai có thể tạo động lực tăng trưởng mới trong tương lai.

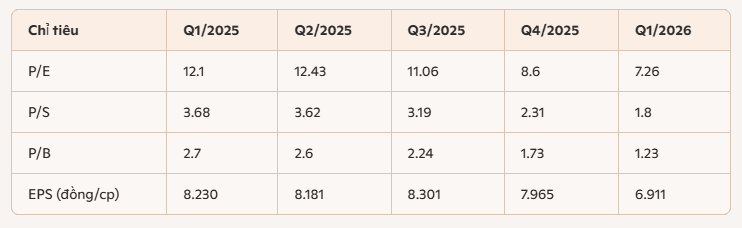

Tuy nhiên, rủi ro cũng hiện hữu. Lợi nhuận suy giảm liên tục, hiệu quả quản lý vốn và tài sản yếu đi, cùng với biến động pháp lý – nhân sự khiến triển vọng ngắn hạn của cổ phiếu kém tích cực. Việc chia cổ phiếu thưởng nhiều lần cũng làm EPS bị pha loãng, ảnh hưởng đến định giá.

Trong bối cảnh này, cổ phiếu DGC đang giao dịch ở mức thấp hơn nhiều so với giai đoạn trước, gần sát giá trị sổ sách. Đây có thể là cơ hội cho nhà đầu tư dài hạn nếu doanh nghiệp phục hồi lợi nhuận, nhưng ngắn hạn vẫn cần thận trọng trước những rủi ro từ thị trường và nội bộ.

Phiên giao dịch 18/6 chứng kiến sự phân hóa sâu sắc trên thị trường chứng khoán hôm nay khi chỉ số VN-Index đóng cửa tăng mạnh 24,27 điểm (tương đương 1,34%) lên mốc 1.830,47 điểm.

Bước vào phiên giao dịch, tâm lý thận trọng khiến VN-Index có thời điểm…