•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu DPM là một trong những chủ đề nhận được sự quan tâm lớn của giới đầu tư trong năm 2026. Ngành phân bón bước vào giai đoạn mới với những chuyển dịch lớn về cả chính sách nội địa lẫn bối cảnh nguồn cung toàn cầu. Là cánh chim đầu đàn của ngành, Tổng Công ty Phân bón và Hóa chất Dầu khí - CTCP (PVFCCo - Phú Mỹ) đang đứng trước cơ hội lớn để bứt phá lợi nhuận nhờ các nút thắt pháp lý được tháo gỡ. Bài viết này sẽ mổ xẻ toàn diện từ kết quả kinh doanh, sức khỏe tài chính cho đến hệ thống các kịch bản định giá cổ phiếu DPM trung hạn nhằm tìm kiếm biên an toàn tối ưu cho nhà đầu tư.

Tổng Công ty Phân bón và Hóa chất Dầu khí (mã cổ phiếu: DPM, sàn HOSE) là doanh nghiệp thống lĩnh thị phần phân bón vô cơ và hữu cơ tại Việt Nam. Với sự hậu thuẫn lớn từ cổ đông nhà nước – Tập đoàn Dầu khí Việt Nam (PVN) nắm giữ 59,59% vốn, DPM sở hữu chuỗi cung ứng khép kín, thương hiệu mạnh và hệ thống phân phối rộng khắp cả nước. Các sản phẩm chủ lực của doanh nghiệp bao gồm Urê Phú Mỹ, NPK Phú Mỹ và các dòng hóa chất chuyên dụng.

Động lực chính sách: Điểm tựa từ Luật Thuế VAT sửa đổi

Yếu tố cốt lõi giúp cải thiện góc nhìn khi phân tích cổ phiếu DPM giai đoạn này chính là việc chính thức áp dụng Luật Thuế VAT sửa đổi. Việc mặt hàng phân bón được chuyển sang đối tượng chịu thuế VAT 5% cho phép DPM được khấu trừ toàn bộ thuế VAT đầu vào của chi phí nguyên liệu, máy móc (thay vì phải tính thẳng vào giá vốn như trước đây).

Đây là đòn bẩy trực tiếp giúp doanh nghiệp tiết giảm chi phí sản xuất, nâng cao đáng kể biên lợi nhuận gộp trong bối cảnh giá khí tự nhiên – vốn chiếm tới 70-80% chi phí sản xuất Urê – có những biến động phức tạp.

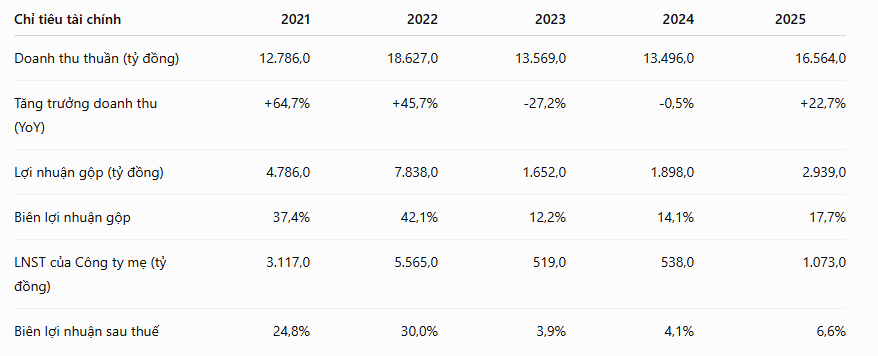

Sau giai đoạn thoái trào 2023-2024 từ đỉnh lịch sử, hoạt động kinh doanh của DPM ghi nhận tốc độ hồi phục rất ấn tượng nhờ sự cộng hưởng của giá bán tăng và danh mục sản phẩm đa dạng hóa.

Điểm sáng từ cơ cấu doanh thu và sản phẩm mới

Doanh thu thuần năm 2025 tăng trưởng 22,7% YoY, đưa lợi nhuận sau thuế vọt lên 1.073,0 tỷ đồng (tăng trưởng gần 100% so với năm 2024). Động lực phục hồi này được giải trình cụ thể qua các mảng cốt lõi:

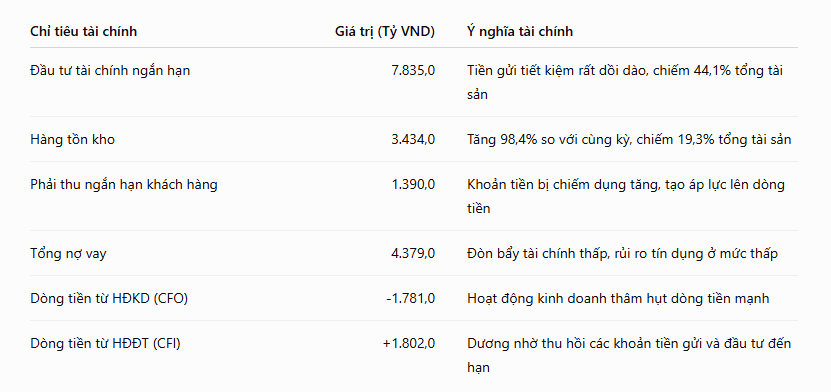

Bảng cân đối kế toán của PVFCCo thể hiện cấu trúc tài sản mang đặc trưng của một doanh nghiệp dầu khí: Cực kỳ dồi dào về mặt thanh khoản nhưng đang phải đánh đổi dòng tiền ngắn hạn cho chiến lược tích trữ hàng hóa.

Điểm cần lưu ý nhất trên bức tranh tài chính của DPM chính là sự đối lập gay gắt giữa lượng tiền gửi khổng lồ (7.835,0 tỷ đồng) và một dòng tiền thuần từ hoạt động kinh doanh (CFO) bị âm tới 1.781,0 tỷ đồng.

Nguyên nhân trực tiếp dẫn đến hiện tượng "khát dòng tiền" tạm thời này đến từ chiến lược chủ động của ban điều hành:

Mặc dù DPM đã xử lý khéo léo bằng cách rút bớt tiền gửi tiết kiệm đến hạn từ hoạt động đầu tư (+1.802,0 tỷ đồng) để bù đắp thâm hụt và giữ an toàn nợ vay, nhưng tình trạng CFO âm kéo dài cần phải được giải tỏa sớm trong các quý tới. Nếu lượng tồn kho này không được tiêu thụ nhanh chóng để chuyển hóa thành tiền mặt, năng lực duy trì chính sách chi trả cổ tức cao bằng tiền mặt – vốn là "đặc sản" thu hút cổ đông của DPM – chắc chắn sẽ bị ảnh hưởng lớn.

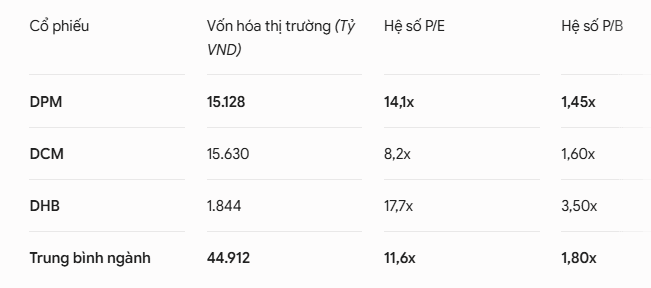

Để định hình xu hướng dòng tiền khi định giá cổ phiếu DPM, mô hình thực hiện so sánh tương quan vị thế vốn hóa (đã quy đổi đồng nhất về đơn vị Tỷ VND) và các chỉ số tài chính cốt lõi với các đối thủ trong ngành:

Mức định giá hiện tại của DPM (P/E trailing 14,1x) đang cao hơn đáng kể so với người anh em đối trọng trực tiếp là Phân bón Cà Mau (DCM - P/E 8,2x), mặc dù quy mô vốn hóa thị trường của hai doanh nghiệp khá tương đương nhau (quanh mốc 15.000 tỷ đồng). Sự chênh lệch này cho thấy thị trường đang trả một mức thặng dư (premium) lớn hơn cho DPM, phản ánh sớm những kỳ vọng bứt phá lợi nhuận từ chính sách thuế mới và mảng xuất khẩu tiềm năng sang thị trường Campuchia.

Nhà đầu tư có thể tham khảo thêm bài phân tích cổ phiếu DCM liên quan.

Dựa trên chuỗi số liệu tài chính thực tế cập nhật đến hết Quý 1/2026 (Doanh thu Q1 đạt 5.706 tỷ đồng [+37% YoY], LNTT đạt 515 tỷ đồng [+104% YoY]), Index thiết lập 3 kịch bản định giá cổ phiếu DPM trong khung thời gian 6-12 tháng tới:

Kịch bản Cơ sở (Xác suất xảy ra 50%): Giá trị hợp lý 24.500 VND/cp

Điều kiện kích hoạt: Giá bán Urê Phú Mỹ duy trì ổn định quanh vùng 550-600 USD/tấn. Sản lượng tiêu thụ Urê đạt kế hoạch 902,7 nghìn tấn. Luật thuế VAT giúp công ty tiết kiệm chi phí đáng kể, đưa LNST cả năm 2026 cán mốc 1.000-1.100 tỷ đồng. Cổ phiếu giao dịch ở mức P/E 14x, mở ra dư địa tăng trưởng hợp lý hướng về vùng giá mục tiêu đồng thuận của các công ty chứng khoán lớn.

Kịch bản Lạc quan (Xác suất xảy ra 30%): Giá trị hợp lý 31.500 VND/cp

Điều kiện kích hoạt: Giá Urê thế giới leo thang lên vùng 600-650 USD/tấn do nguồn cung toàn cầu tiếp tục thắt chặt. Thị trường xuất khẩu bùng nổ, đẩy tỷ trọng xuất khẩu chạm ngưỡng 30% sản lượng. LNST 2026 bứt phá mạnh mẽ đạt 1.300-1.400 tỷ đồng (đồng thuận với dự phóng từ các tổ chức phân tích độc lập). P/E mục tiêu được nâng lên 16x.

Kịch bản Bi quan (Xác suất xảy ra 20%): Giá trị hợp lý 16.500 VND/cp

Điều kiện kích hoạt: Nhu cầu tiêu thụ toàn cầu chững lại, giá Urê cắm đầu giảm về dưới 450 USD/tấn. Cạnh tranh từ phân bón nhập khẩu giá rẻ ép biên lợi nhuận gộp thu hẹp. Chi phí khí đầu vào tăng mạnh theo giá dầu FO Singapore. Lợi nhuận sụt giảm về mức kế hoạch thận trọng ban đầu của doanh nghiệp (680 tỷ đồng).

Trải qua một chu kỳ đầy thách thức, Tổng Công ty Phân bón và Hóa chất Dầu khí (PVFCCo) đang đứng trước những cơ hội lớn để định hình lại vị thế của mình trong năm 2026. Bức tranh tài chính của DPM hiện tại là một sự đan xen thú vị giữa những gam màu sáng từ bối cảnh vĩ mô và những khoảng lặng kỹ thuật bên trong nội tại doanh nghiệp.

Yếu tố đòn bẩy từ Luật Thuế VAT sửa đổi kết hợp cùng sự chuyển dịch cơ cấu sang mảng NPK và hóa chất chuyên dụng đang tạo ra bệ phóng vững chắc cho biên lợi nhuận gộp. Tuy nhiên, việc ban điều hành chủ động "chôn vốn" vào hàng tồn kho khiến dòng tiền kinh doanh (CFO) tạm thời bị thâm hụt là một điểm trừ kỹ thuật cần thời gian để thị trường hấp thụ và chuyển hóa.

Để giúp nhà đầu tư dễ dàng đưa ra quyết định, chúng tôi phân tách chiến lược hành động đối với mã cổ phiếu DPM dựa trên hai trường phái vị thế rõ rệt dưới đây:

1. Đối với nhà đầu tư ngắn hạn (Giai đoạn 3 - 6 tháng)

Do thị giá hiện tại đang neo khá sát vùng định giá của kịch bản cơ sở, dư địa tăng trưởng ngay lập tức trong các phiên bùng nổ là không lớn. Do đó, chiến lược tối ưu lúc này là TUYỆT ĐỐI KHÔNG MUA ĐUỔI (FOMO) tại các nhịp tăng rướn của thị trường.

2. Đối với nhà đầu tư dài hạn (Tầm nhìn trên 12 tháng)

Nếu bạn là nhà đầu tư theo trường phái giá trị và yêu thích dòng tiền từ cổ tức, DPM vẫn là một "vịnh tránh bão" lý tưởng nhờ sở hữu lượng tiền gửi dồi dào và tỷ lệ nợ vay ở mức tối thiểu.

Biến số trọng yếu nhà đầu tư bắt buộc phải bám sát:

Phân tích này chỉ mang tính chất tham khảo, không phải khuyến nghị mua/bán. Nhà đầu tư cần tự đánh giá rủi ro trước khi đưa ra quyết định đầu tư.

Thị trường chứng khoán hôm nay 22/6 ghi nhận phiên tăng điểm mạnh sau chuỗi ngày tích lũy. Lực cầu gia tăng từ đầu phiên chiều kéo chỉ số đóng cửa ở mức cao nhất ngày, bất chấp việc áp lực bán ròng từ các nhà đầu tư nước ngoài…