•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Nên hay không nên giải ngân vào một doanh nghiệp dược phẩm "sạch bóng" nợ vay nhưng biên lợi nhuận đang có dấu hiệu thu hẹp? Bài phân tích cổ phiếu DMC (CTCP Xuất nhập khẩu Y tế Domesco) dưới đây sẽ mổ xẻ chi tiết kết quả kinh doanh giai đoạn 2023 - 2025, giải mã sức khỏe tài chính từ dòng tiền của "vua tiền mặt" ngành dược, đồng thời đưa ra các kịch bản định giá cổ phiếu DMC năm 2026 nhằm giúp các nhà đầu tư nhận diện rõ cơ hội và rủi ro trước khi ra quyết định xuống tiền.

Được thành lập từ năm 1989, CTCP Xuất nhập khẩu Y tế Domesco (mã cổ phiếu DMC, niêm yết trên Sở Giao dịch Chứng khoán TP.HCM - HOSE) hiện là một trong những doanh nghiệp có thâm niên và quy mô sản xuất lớn trong ngành dược phẩm Việt Nam. Hoạt động cốt lõi của công ty bao gồm sản xuất, kinh doanh và xuất nhập khẩu các loại thuốc tân dược, thuốc từ dược liệu, thực phẩm chức năng và thiết bị y tế.

Bước ngoặt chiến lược của Domesco diễn ra vào năm 2016 khi doanh nghiệp này tiên phong nới tỷ lệ sở hữu nước ngoài lên 100%. Động thái này mở đường cho CFR International SRL (thành viên thuộc Tập đoàn chăm sóc sức khỏe toàn cầu Abbott Laboratories) sở hữu chi phối với tỷ lệ 51,7% vốn điều lệ. Cổ đông lớn thứ hai là Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) nắm giữ 34,7%.

Cơ cấu cổ đông cô đặc này mang lại cho Domesco hai lợi thế cạnh tranh quan trọng:

Hiện tại, Domesco sở hữu danh mục hơn 300 sản phẩm được cấp phép lưu hành, tập trung mạnh vào các nhóm thuốc điều trị bệnh lý mãn tính như tim mạch, tiểu đường và tiêu hóa. Đây là nhóm sản phẩm có nhu cầu tiêu thụ mang tính ổn định cao, giúp doanh nghiệp duy trì được nguồn doanh thu đều đặn qua các chu kỳ kinh tế.

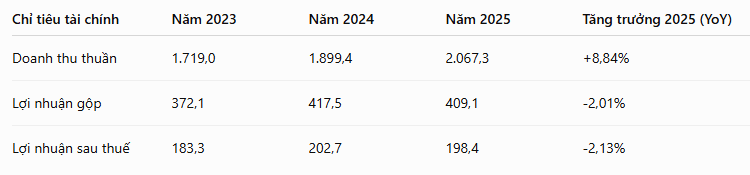

Số liệu báo cáo tài chính giai đoạn 2023 - 2025 cho thấy Domesco duy trì được khả năng mở rộng thị trường tương đối ổn định về mặt quy mô. Doanh thu thuần của doanh nghiệp tăng trưởng dương liên tục qua các năm, từ mức 1.719,0 năm 2023 lên 2.067,3 vào năm 2025. Tốc độ tăng trưởng kép hàng năm (CAGR) về doanh thu đạt 9,6%, đây là mức tăng trưởng trung bình khá đối với một doanh nghiệp dược phẩm có quy mô lớn tại thị trường nội địa.

Tuy nhiên, hiệu quả sinh lời lại chưa đồng thuận với đà tăng của quy mô kinh doanh. Lợi nhuận sau thuế năm 2025 quay đầu giảm 2,13% so với năm trước, đạt mức 198,4.

Áp lực từ chi phí nguyên liệu đầu vào và cạnh tranh đấu thầu

Sự lệch pha giữa tốc độ tăng trưởng doanh thu (8,84%) và lợi nhuận sau thuế (-2,13%) trong năm 2025 xuất phát từ việc giá vốn hàng bán tăng tới 11,89% so với cùng kỳ. Có hai nguyên nhân cấu thành nên áp lực này:

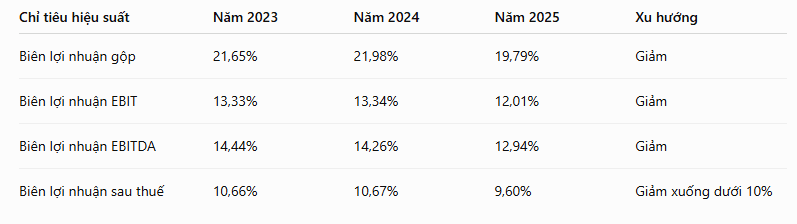

Việc theo dõi biến động của các chỉ số biên lợi nhuận sẽ cung cấp góc nhìn chính xác hơn về năng lực kiểm soát chi phí vận hành của doanh nghiệp qua từng thời kỳ. Giai đoạn 2023 - 2025 chứng kiến sự sụt giảm đồng bộ ở tất cả các cấp độ biên lợi nhuận của DMC.

Số liệu thống kê cho thấy biên lợi nhuận gộp của DMC đã giảm từ mức 21,98% (năm 2024) xuống còn 19,79% (năm 2025). Xu hướng này kéo theo biên lợi nhuận ròng giảm xuống dưới mức hai chữ số, đạt 9,60% vào cuối năm 2025.

Điểm tích cực trong nỗ lực quản trị vận hành của Domesco là việc tiết giảm chi phí bán hàng và chi phí quản lý doanh nghiệp. Tỷ lệ chi phí bán hàng trên doanh thu giảm từ 6,61% (năm 2023) xuống còn 5,27% (năm 2025). Tuy nhiên, mức tiết kiệm ở khâu quản lý và bán hàng chưa đủ lớn để bù đắp cho sự sụt giảm ở biên lợi nhuận gộp, cho thấy doanh nghiệp gặp khó khăn trong việc chuyển giao áp lực chi phí đầu vào sang giá bán đầu ra.

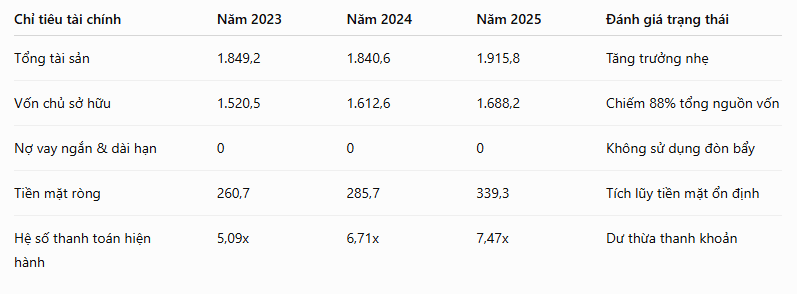

Nếu các chỉ số về hiệu suất sinh lời của Domesco cho thấy dấu hiệu chững lại, thì cơ cấu tài chính trên bảng cân đối kế toán của doanh nghiệp lại thể hiện mức độ an toàn cao.

Domesco duy trì trạng thái không sử dụng nợ vay (bao gồm cả nợ vay ngắn hạn và dài hạn) trong suốt giai đoạn 3 năm qua. Trong bối cảnh vĩ mô có nhiều thời điểm lãi suất biến động phức tạp, cấu trúc vốn hoàn toàn bằng vốn chủ sở hữu giúp doanh nghiệp loại bỏ rủi ro chi phí tài chính và lãi vay.

Đồng thời, lượng tiền mặt ròng (bao gồm tiền, các khoản tương đương tiền và tiền gửi kỳ hạn ngắn) liên tục gia tăng, đạt 339,3 vào cuối năm 2025, chiếm khoảng 16,4% vốn hóa thị trường của doanh nghiệp. Hệ số thanh toán hiện hành ở mức 7,47 lần chứng minh năng lực đáp ứng các nghĩa vụ nợ ngắn hạn ở mức rất cao.

Tuy nhiên, cấu trúc tài chính không nợ vay và tích lũy nhiều tiền mặt cũng phản ánh một khía cạnh khác về hiệu quả sử dụng vốn. Chu kỳ chuyển đổi tiền mặt (CCC) của DMC có xu hướng kéo dài từ 177 ngày (năm 2023) lên 185 ngày (năm 2025), chủ yếu do vòng quay hàng tồn kho chậm lại và thời gian thu hồi công nợ từ các khách hàng tổ chức (bệnh viện, trung tâm y tế) bị kéo dài. Việc duy trì một lượng tiền mặt lớn dưới dạng tiền gửi ngân hàng, thay vì giải ngân mạnh mẽ vào các dự án mở rộng quy mô sản xuất đạt tiêu chuẩn cao (như EU-GMP), cho thấy doanh nghiệp đang thận trọng trong việc tìm kiếm các động lực tăng trưởng mới.

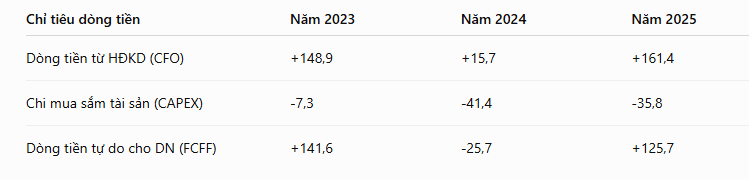

Lưu chuyển tiền tệ của Domesco ghi nhận sự phục hồi đáng kể trong năm 2025, giải tỏa áp lực thắt chặt vốn lưu động từ năm trước đó.

Năm 2024, dòng tiền từ hoạt động kinh doanh (CFO) của doanh nghiệp sụt giảm mạnh xuống còn 15,7 do biến động tăng từ các khoản phải thu và hàng tồn kho. Sang năm 2025, CFO đã phục hồi về mức dương 161,4 nhờ việc thắt chặt quy trình thu hồi công nợ và tối ưu hóa lượng hàng lưu kho.

Mức chi đầu tư tài sản cố định (CAPEX) duy trì trung bình khoảng 35 - 41 mỗi năm cho thấy doanh nghiệp tập trung nguồn lực vào việc bảo dưỡng và nâng cấp nhẹ hệ thống dây chuyền hiện tại. Dòng tiền tự do (FCFF) đạt thặng dư 125,7 trong năm 2025 là cơ sở đảm bảo cho khả năng chi trả cổ tức bằng tiền mặt đều đặn cho cổ đông trong các giai đoạn tiếp theo.

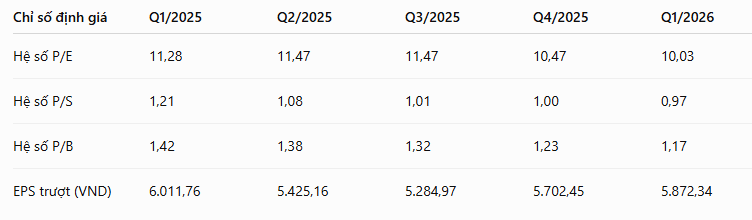

Để theo dõi sát sao sự dịch chuyển dòng tiền đánh giá của thị trường đối với DMC, dữ liệu định giá cập nhật theo từng quý từ đầu năm 2025 đến hết Quý 1/2026 phản ánh rõ nét kỳ vọng của nhà đầu tư.

Xu hướng giảm định giá tương đối của thị trường

Dựa trên bảng số liệu, các chỉ số định giá cơ bản của DMC đều đang nằm trong một xu hướng giảm dần (De-rating) tương đối:

Sự sụt giảm định giá này diễn ra ngay cả khi EPS trượt (Trailing) của doanh nghiệp có sự phục hồi rõ rệt từ mức đáy 5.284,97 VND tại Q3/2025 để bật tăng trở lại mốc 5.872,34 VND vào Q1/2026. Dưới góc nhìn tài chính, điều này chứng minh thị giá cổ phiếu trên thị trường đang dịch chuyển chậm hơn hoặc phản ánh trễ so với tốc độ hồi phục lợi nhuận của doanh nghiệp. Mức P/E ở quanh ngưỡng 10 lần đối với một cổ phiếu đầu ngành dược có nền tảng tiền mặt lớn là trạng thái định giá tương đối rẻ và tạo ra biên an toàn biên độ tốt cho các nhà đầu tư giá trị.

Kịch bản định giá cổ phiếu DMC năm 2026

Bằng cách áp dụng mức EPS Trailing cập nhật mới nhất tại Q1/2026 là 5.872,34 VND, kết hợp với giá trị sổ sách (BVPS) tương ứng tạo ra từ hệ số P/B 1,17 lần, Index xây dựng ba kịch bản định giá hợp lý cho DMC dựa trên các mức định giá trung vị lịch sử.

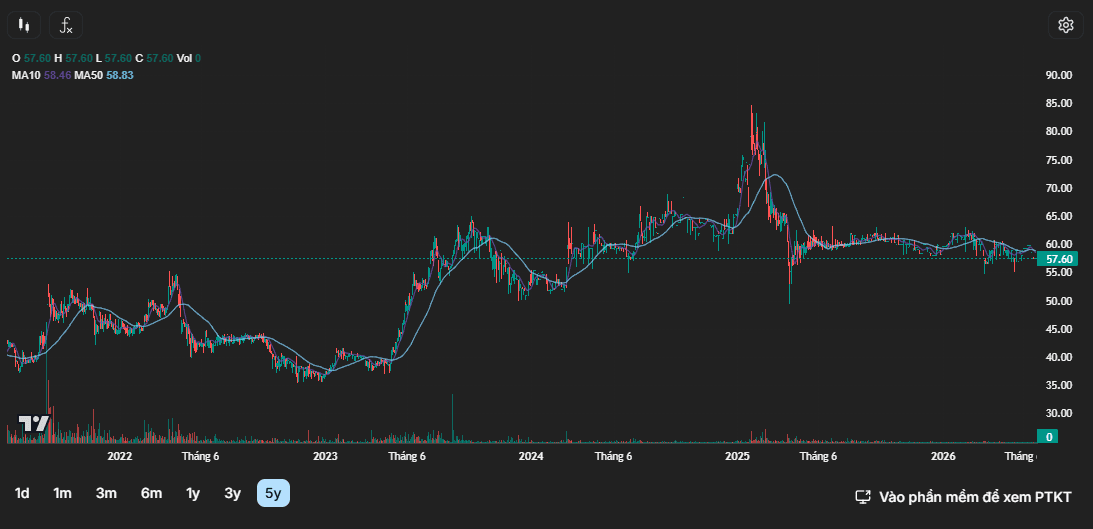

Do cơ cấu cổ đông của Domesco rất cô đặc, lượng cổ phiếu tự do chuyển nhượng ngoài thị trường (free-float) ở mức thấp, dẫn đến thanh khoản hàng ngày của DMC không quá cao. Diễn biến kỹ thuật của cổ phiếu này phù hợp cho việc quan sát xu hướng dài hạn hơn là giao dịch ngắn hạn.

Về mặt kỹ thuật, DMC đang duy trì một cấu trúc giá đi ngang tích lũy kéo dài. Khung ngày ghi nhận một vài tín hiệu cải thiện nhẹ khi chỉ báo RSI hướng lên trên mốc 50 và đường MACD ghi nhận giá trị dương, tuy nhiên động lực bứt phá chưa thực sự rõ nét do thiếu sự đồng thuận từ yếu tố thanh khoản.

Cổ phiếu DMC sở hữu những đặc điểm của một cơ hội đầu tư mang tính phòng thủ điển hình, phù hợp với nhóm nhà đầu tư ưu tiên quản trị rủi ro tài chính và tìm kiếm sự ổn định.

Index nâng đánh giá lên mức MUA TÍCH LŨY đối với cổ phiếu DMC cho mục tiêu đầu tư giá trị trung và dài hạn. Vùng giá hiện tại dưới 60.000 VND/cp là vùng giải ngân tương đối an toàn, mở ra biên an toàn đủ tốt hướng tới giá trị hợp lý ước tính là 65.500 VND/cp (Kịch bản Cơ sở) và 71.000 VND/cp (Kịch bản Lạc quan khi câu chuyện nâng cấp EU-GMP đạt tiến độ cụ thể).

Báo cáo phân tích được thực hiện dựa trên các nguồn dữ liệu tài chính công kha. Các nhận định trong bài viết mang tính phân tích khách quan, không cấu thành lời mời hoặc khuyến nghị mua/bán cổ phiếu trực tiếp.

Sau hơn 18 tháng kể từ ngày kết thúc đợt chào bán cổ phiếu và thu về hơn 3.014 tỷ đồng, Công ty cổ phần Gemadept (mã CK: GMD) đã thực hiện giải ngân gần 2.038 tỷ đồng. Hiện tại, doanh nghiệp còn gần 1.000 tỷ đồng chưa…