•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu DL1 cho thấy CTCP Tập đoàn Alpha Seven đang bước vào giai đoạn đáng chú ý sau nhiều năm hiệu quả kinh doanh suy giảm. Điểm nhấn lớn nhất là lợi nhuận sau thuế thuộc cổ đông công ty mẹ quý I/2026 đạt 35,6 tỷ đồng, gấp 2,4 lần cùng kỳ và cao hơn cả lợi nhuận của cả năm 2025. Tuy nhiên, câu hỏi quan trọng với nhà đầu tư là liệu kết quả này phản ánh sự phục hồi bền vững hay chỉ là một quý đột biến.

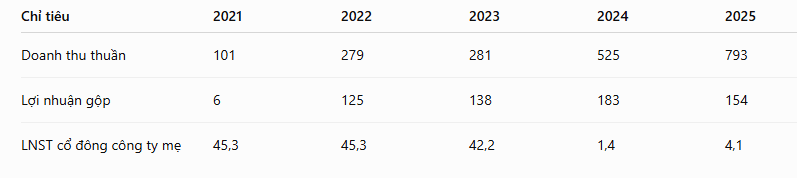

Dữ liệu tài chính giai đoạn 2021-2025 cho thấy doanh thu của DL1 tăng rất mạnh, nhưng lợi nhuận thuộc cổ đông công ty mẹ lại giảm sâu. Vì vậy, trọng tâm của bài viết không phải là “DL1 có rẻ hay không”, mà là chất lượng của quá trình phục hồi hiện tại.

CTCP Tập đoàn Alpha Seven (DL1) là doanh nghiệp niêm yết trên HNX, hoạt động theo mô hình tập đoàn đa ngành. Tiền thân của DL1 gắn liền với lĩnh vực bến xe và hạ tầng giao thông, sau đó mở rộng sang nhiều mảng như năng lượng tái tạo, bất động sản, sản xuất công nghiệp và dịch vụ thương mại. Hiện nay, doanh nghiệp vận hành theo hướng công ty mẹ nắm vốn và đầu tư vào các công ty con, với chiến lược tái cấu trúc nhằm tìm kiếm động lực tăng trưởng mới trong bối cảnh các mảng truyền thống không còn duy trì tốc độ tăng trưởng cao.

Trong giai đoạn 2022–2025, doanh nghiệp mở rộng quy mô tài sản và doanh thu khá nhanh, nhưng hiệu quả sử dụng vốn suy giảm mạnh. Bước sang quý I/2026, bảng cân đối kế toán cho thấy vốn chủ sở hữu tăng mạnh và đòn bẩy tài chính giảm đáng kể, tạo ra kỳ vọng về một chu kỳ tái cấu trúc mới.

Nếu chỉ nhìn doanh thu, DL1 có vẻ là doanh nghiệp tăng trưởng rất nhanh. Tuy nhiên, bức tranh lợi nhuận lại hoàn toàn khác.

Từ năm 2021 đến 2025, doanh thu tăng gần 8 lần, nhưng lợi nhuận thuộc cổ đông công ty mẹ lại giảm từ khoảng 45 tỷ đồng xuống chỉ còn 4 tỷ đồng. Điều này cho thấy DL1 đã mở rộng quy mô nhanh hơn nhiều so với khả năng tạo lợi nhuận cho cổ đông sở hữu cổ phiếu DL1.

Điều gì xảy ra trong quý I/2026?

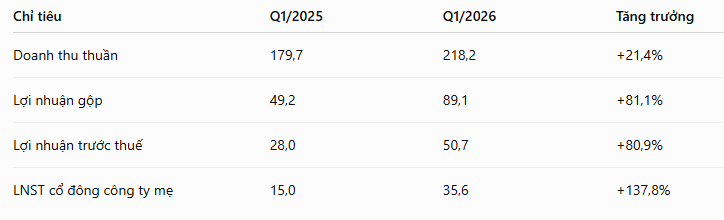

Quý I/2026 là quý có kết quả tốt nhất của DL1 trong nhiều năm gần đây.

Điểm đáng chú ý không chỉ là doanh thu tăng hơn 21%, mà là biên lợi nhuận gộp tăng vọt từ 27,4% lên 40,8%. Giá vốn hàng bán giảm mạnh so với tốc độ tăng doanh thu đã giúp lợi nhuận gộp tăng tới hơn 81%.

Ngoài ra, khác với năm 2025 khi DL1 còn ghi nhận 34,6 tỷ đồng lãi từ công ty liên kết, quý I/2026 khoản mục này về 0 đồng. Điều đó có nghĩa phần lớn lợi nhuận quý I/2026 đến từ hoạt động kinh doanh cốt lõi, thay vì dựa vào lợi nhuận liên kết như trước.

Một trong những vấn đề lớn nhất của DL1 trong giai đoạn 2024-2025 là chất lượng lợi nhuận thấp. Năm 2025, công ty tạo ra 45,1 tỷ đồng lợi nhuận sau thuế hợp nhất nhưng 41 tỷ đồng thuộc về cổ đông không kiểm soát, khiến phần lợi nhuận thực sự thuộc cổ đông công ty mẹ chỉ còn 4,1 tỷ đồng.

Sang quý I/2026, tình hình cải thiện rõ rệt:

Tỷ trọng lợi nhuận thuộc cổ đông công ty mẹ đã tăng mạnh từ khoảng 54% lên 74%. Đây là tín hiệu tích cực nhất trong toàn bộ báo cáo quý I/2026.

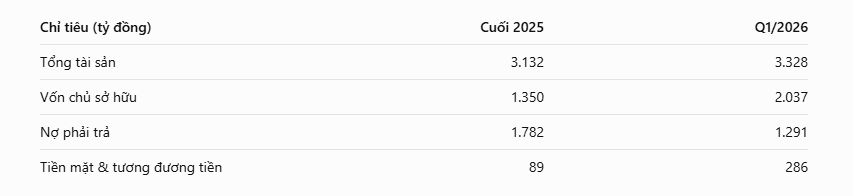

Biến động đáng chú ý nhất trên bảng cân đối kế toán là sự thay đổi mạnh của cấu trúc vốn.

Vốn chủ sở hữu tăng gần 687 tỷ đồng chỉ sau một quý, trong khi lợi nhuận quý I chỉ khoảng 48 tỷ đồng. Điều này cho thấy sự thay đổi không đến từ lợi nhuận giữ lại mà nhiều khả năng liên quan đến phát hành cổ phiếu, hoán đổi nợ thành vốn hoặc một giao dịch tái cấu trúc vốn. Đây là điểm nhà đầu tư cần đọc kỹ thuyết minh báo cáo tài chính và nghị quyết ĐHĐCĐ.

Tác động tích cực là đòn bẩy tài chính giảm rất mạnh. Hệ số nợ phải trả trên vốn chủ sở hữu từ khoảng 1,32 lần cuối năm 2025 giảm xuống còn khoảng 0,63 lần vào cuối quý I/2026.

Không chỉ vốn chủ sở hữu thay đổi, cơ cấu tài sản của DL1 cũng biến động rất mạnh.

Khoản phải thu ngắn hạn giảm gần 960 tỷ đồng chỉ sau một quý là biến động rất lớn và cần được giải trình rõ trong thuyết minh. Ngược lại, đầu tư tài chính dài hạn và lợi thế thương mại lại tăng mạnh.

Đặc biệt, lợi thế thương mại tăng lên 343 tỷ đồng, tương đương hơn 16% vốn chủ sở hữu. Đây là khoản mục tiềm ẩn rủi ro trích lập nếu các thương vụ M&A không đạt hiệu quả như kỳ vọng.

Chỉ tiêu định giá

Nhiều nhà đầu tư nhìn thấy P/B dưới 1 lần và cho rằng DL1 đang rất rẻ. Tuy nhiên, thị trường không chỉ định giá tài sản mà còn định giá khả năng tạo lợi nhuận trên tài sản đó.

Với ROE năm 2025 chỉ khoảng 0,3% (4,1 tỷ đồng lợi nhuận trên hơn 1.300 tỷ đồng vốn chủ), mức P/B thấp hiện nay phản ánh sự nghi ngờ của thị trường về hiệu quả sử dụng vốn hơn là một món hời rõ ràng.

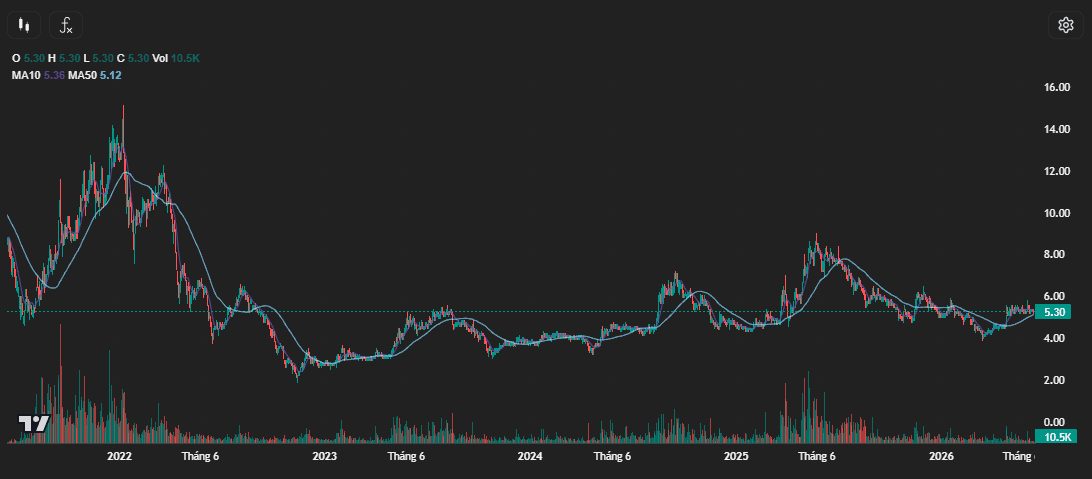

Góc nhìn kỹ thuật: Vùng 5.000-5.500 đồng vẫn là vùng kiểm định

Về kỹ thuật, DL1 đang dao động quanh vùng 5.000–5.500 đồng/cổ phiếu. Xu hướng ngắn hạn chưa xác nhận tăng giá mạnh khi cổ phiếu vẫn chịu áp lực tại vùng kháng cự 5.500 đồng.

Tuy nhiên, dòng tiền có dấu hiệu cải thiện sau khi cổ đông lớn tăng tỷ lệ sở hữu và kết quả kinh doanh quý I/2026 tích cực hơn kỳ vọng. Vùng hỗ trợ quan trọng hiện nằm quanh 4.800-5.000 đồng.

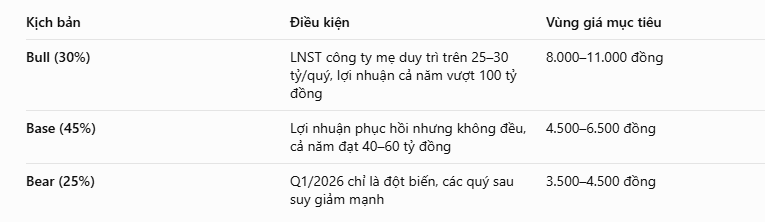

Ba kịch bản cho năm 2026

Tổng hợp cả báo cáo kết quả kinh doanh và bảng cân đối kế toán, DL1 đang cho thấy những tín hiệu phục hồi đầu tiên:

Tuy nhiên, vẫn còn ba dấu hỏi lớn:

Vì vậy, chiến thuật phù hợp hiện tại là THEO DÕI TÍCH CỰC (Positive Watchlist). Nhà đầu tư chưa nên mua mạnh chỉ dựa trên một quý tăng trưởng đột biến, mà cần chờ thêm báo cáo quý II và quý III/2026 để xác nhận xu hướng phục hồi lợi nhuận là bền vững.

Sau hơn 18 tháng kể từ ngày kết thúc đợt chào bán cổ phiếu và thu về hơn 3.014 tỷ đồng, Công ty cổ phần Gemadept (mã CK: GMD) đã thực hiện giải ngân gần 2.038 tỷ đồng. Hiện tại, doanh nghiệp còn gần 1.000 tỷ đồng chưa…