•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Ngành nước sạch luôn được coi là hầm trú ẩn phòng thủ an toàn nhờ tính thiết yếu và nhu cầu ổn định. Tuy nhiên, đối với một doanh nghiệp đang trong giai đoạn chuyển giao mạnh mẽ như CTCP DNP Holding (mã cổ phiếu DNP), câu chuyện đầu tư lại phức tạp hơn thế. Bài phân tích cổ phiếu DNP dưới đây sẽ bóc tách chi tiết kết quả kinh doanh Quý 1/2026, sức khỏe dòng tiền cũng như hệ thống lại các kịch bản định giá cổ phiếu DNP trung hạn trước khi đưa ra khuyến nghị hành động cụ thể.

DNP Holding là cái tên quen thuộc trong lĩnh vực hạ tầng nước và xử lý nước thải tại Việt Nam, đặc biệt sở hữu các dự án cấp nước trọng điểm tại khu vực Đồng bằng sông Cửu Long (ĐBSCL). Điểm nhấn chiến lược lớn nhất của DNP ở thời điểm hiện tại chính là quá trình chuyển giao sở hữu cho một tay chơi lớn.

Tasco Investment (công ty con của CTCP Tasco - mã HUT) đã chính thức trở thành cổ đông chi phối của DNP sau khi nâng tỷ lệ sở hữu lên mức 57,2% vốn điều lệ (tương đương nắm giữ 80.683.437 cổ phiếu). Việc một thành viên thuộc hệ sinh thái Tasco thâu tóm và tiếp tục hướng tới mục tiêu sở hữu 65% vốn cho thấy định hướng rõ ràng vào mảng hạ tầng thiết yếu. Sự xuất hiện của cổ đông chi phối mới được kỳ vọng sẽ đem lại những thay đổi lớn về mặt quản trị tài chính và dòng vốn cho doanh nghiệp.

Đồng thời, định hướng của DNP cũng đón nhận tín hiệu tích cực từ chính sách vĩ mô khi Chính phủ rất chú trọng việc phát triển hạ tầng nước sạch tại ĐBSCL. Sự quan tâm và kết nối của các đối tác quốc tế lớn như Samsung E&A với Chính phủ đang mở ra cơ hội hợp tác dài hạn cho các doanh nghiệp có sẵn quỹ đất và dự án như DNP.

Thông tin tổng quan về cổ phiếu DNP (tháng 6/2026)

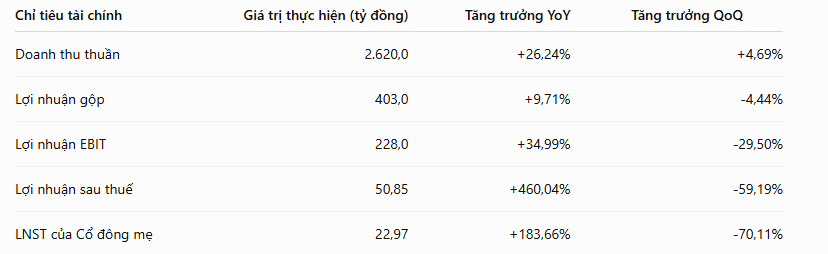

Báo cáo tài chính Quý 1/2026 của DNP Holding ghi nhận sự tăng trưởng mạnh mẽ về mặt quy mô doanh thu, tuy nhiên chất lượng lợi nhuận vẫn để lại những điểm gợn đáng chú ý.

Nhìn vào bảng số liệu, mức tăng trưởng lợi nhuận sau thuế lên tới 460,04% YoY trông rất ấn tượng trên bề nổi, tuy nhiên nhà đầu tư cần bóc tách các lớp bản chất sau:

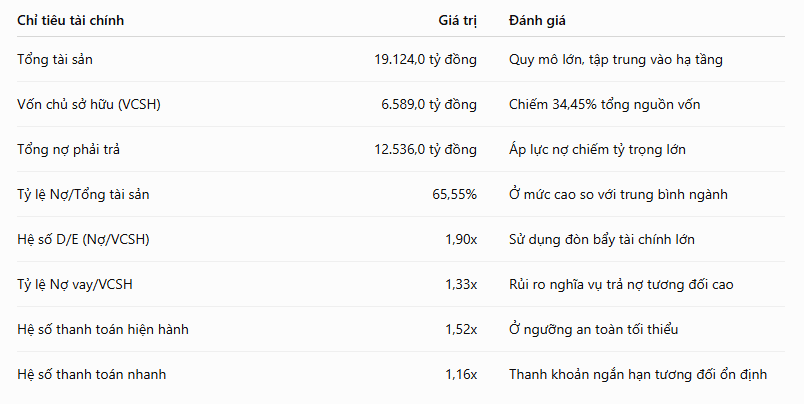

Cơ cấu tài sản và nguồn vốn chính là khu vực phản ánh rõ nhất các rủi ro nội tại mà DNP Holding đang phải đối mặt.

Nhìn vào cấu trúc vốn ở bảng trên, mặc dù Tổng nợ phải trả của DNP lên tới 12.535,7 tỷ đồng, nhưng không phải toàn bộ số nợ này đều gánh lãi suất (một phần là nợ chiếm dụng từ nhà cung cấp). Tuy nhiên, rủi ro trọng yếu lại nằm ở Tổng nợ vay (các khoản vay ngân hàng và trái phiếu thực tế có chịu lãi) khi chiếm tới 8.766,2 tỷ đồng.

Tỷ lệ Nợ vay/VCSH ở mức 1,33 lần cho thấy doanh nghiệp đang phụ thuộc lớn vào dòng vốn tín dụng. Trong khi đó, dù đã cộng gộp cả tiền mặt và tiền gửi ngắn hạn, lượng tiền nắm giữ của DNP chỉ đạt 2.628,1 tỷ đồng, dẫn đến trạng thái thâm hụt tiền mặt ròng thực tế lên tới -6.138,1 tỷ đồng.

Chính áp lực nợ vay chịu lãi khổng lồ này đã đẩy hệ số đòn bẩy tài chính (DFL) của công ty neo ở mức rất cao là 5,25 lần. Với cấu trúc vốn cực kỳ nhạy cảm này, chỉ cần lãi suất thị trường có biến động tăng, chi phí tài chính sẽ lập tức phình to và trực tiếp bào mòn lợi nhuận sau thuế của doanh nghiệp.

Dòng tiền âm nặng - Khoảng cách lớn với lợi nhuận kế toán

Diễn biến lưu chuyển tiền tệ Quý 1/2026 của DNP phát đi tín hiệu đáng báo động khi Dòng tiền từ hoạt động kinh doanh (CFO) âm tới 456,0, trái ngược hoàn toàn với con số lợi nhuận sau thuế dương trên sổ sách.

Sự thâm hụt tiền mặt nghiêm trọng này đến từ việc vốn lưu động bị chiếm dụng: Hàng tồn kho tăng 6,62% so với quý trước (đạt 11,02% tài sản, chủ yếu là nguyên vật liệu xây lắp). Đặc biệt, các khoản phải thu dù đã giảm nhưng vẫn neo ở mức rất cao, chiếm tới 26,61% tổng tài sản. Việc "chôn vốn" vào phải thu và hàng tồn kho buộc DNP phải tiếp tục vay nợ để duy trì vận hành.

Điểm tích cực duy nhất trên bảng cân đối là tài sản dở dang dài hạn tăng mạnh 82,7% QoQ và 124% YoY (chiếm 8,48% tổng tài sản). Điều này minh chứng doanh nghiệp đang tập trung nguồn lực rất lớn để đẩy nhanh tiến độ các dự án cấp nước mới tại ĐBSCL. Khi các dự án này hoàn thành và đưa vào khai thác thương mại, chúng được kỳ vọng sẽ là chìa khóa giải bài toán thặng dư tiền mặt cho DNP.

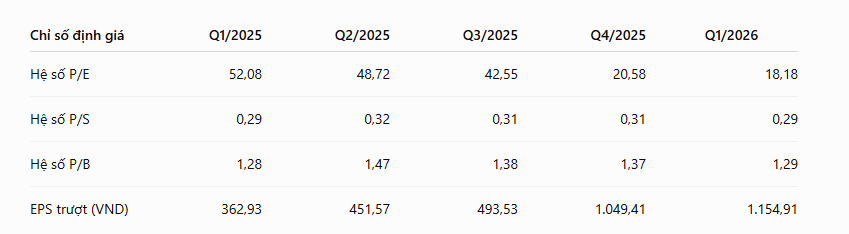

Để đánh giá chính xác kỳ vọng của thị trường đối với tiến trình tái cấu trúc của DNP Holding, dữ liệu định giá đa quý từ đầu năm 2025 đến hết Quý 1/2026 phản ánh rõ nét xu hướng dịch chuyển từ "đắt" về vùng "hợp lý" nhờ nội lực tăng trưởng.

Phân tích xu hướng định giá

Bằng việc áp dụng mức EPS cập nhật chính xác tại Q1/2026 là 1.154,91 VND và giá trị sổ sách ròng tương ứng (BVPS ước tính khoảng 16.124 VND dựa trên tỷ lệ P/B 1,29x tại thị giá 20.800 VND), Index đưa ra 3 kịch bản định giá cho DNP trong vòng 6 - 12 tháng tới:

Kịch bản Cơ sở (Xác suất xảy ra 45%): Giá trị hợp lý 20.900 VND/cp

Điều kiện kích hoạt: DNP duy trì nền tảng EPS quanh mốc 1.100 - 1.200 VND. Tiến trình chuyển giao quyền lực cho Tasco diễn ra đúng lộ trình nhưng cần thời gian để xử lý cục nợ vay 8.766,2 tỷ đồng. Thị trường chấp nhận trả mức định giá tương đương hiện tại với P/E quanh 18x và P/B quanh 1,3x (khớp hoàn toàn với thị giá 20.800 VND hiện tại). DNP sẽ đi ngang tích lũy.

Kịch bản Lạc quan (Xác suất xảy ra 30%): Giá trị hợp lý 24.800 VND/cp

Điều kiện kích hoạt: EPS tiếp tục duy trì đà bứt tốc hướng lên mốc 1.300 VND nhờ các dự án dở dang ĐBSCL (vừa tăng 80,7% trong quý) đi vào vận hành thương mại. Tasco thâu tóm thành công 65% và bắt đầu tái cấu trúc dòng vốn, giúp hệ số đòn bẩy tài chính (DFL) giảm mạnh. Thị trường định giá lại DNP với P/E mục tiêu 22x, mở ra mức upside khoảng 19% so với thị giá hiện tại.

Kịch bản Bi quan (Xác suất xảy ra 25%): Giá trị hợp lý 16.700 VND/cp

Điều kiện kích hoạt: Rủi ro từ dòng tiền kinh doanh âm (-456 tỷ) bắt đầu ngấm vào chi phí vận hành. Lãi suất thị trường tăng lên khiến cấu trúc đòn bẩy tài chính cao (DFL = 5,25 lần) quay lại "ăn mòn" EPS. Thị trường chiết khấu rủi ro nợ vay, kéo định giá P/B về sát giá trị sổ sách (1,0x) và P/E về 15x.

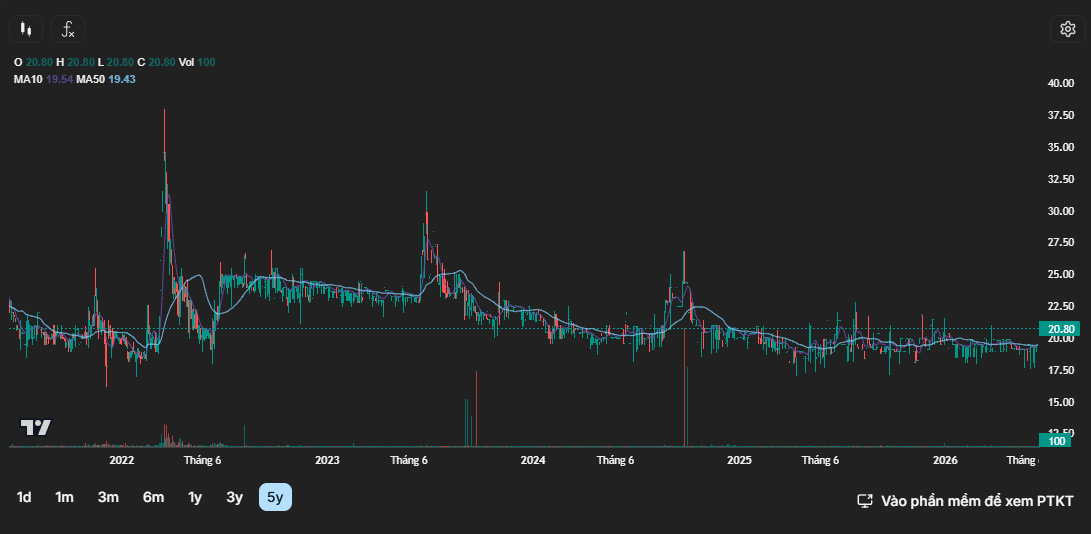

Với thị giá hiện tại là 20.800 VND, cổ phiếu DNP đang phản ánh rất sát giá trị hợp lý của Kịch bản Cơ sở (20.900 VND). Do các chỉ báo kỹ thuật ngắn hạn (RSI, CCI, Stochastic) đều báo quá mua và giá đã chạm định giá hợp lý của kịch bản cơ sở, hành động khôn ngoan là KHÔNG MUA ĐUỔI. Nhà đầu tư nên kiên nhẫn chờ các nhịp điều chỉnh kỹ thuật đưa giá cổ phiếu về vùng 16.700 - 18.000 VND (vùng biên an toàn của Kịch bản Bi quan) để có tỷ lệ rủi ro/lợi nhuận tối ưu nhất trước khi giải ngân cho câu chuyện dài hạn cùng Tasco.

Thị trường chứng khoán hôm nay 22/6 ghi nhận phiên tăng điểm mạnh sau chuỗi ngày tích lũy. Lực cầu gia tăng từ đầu phiên chiều kéo chỉ số đóng cửa ở mức cao nhất ngày, bất chấp việc áp lực bán ròng từ các nhà đầu tư nước ngoài…