•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu EVG (Công ty Cổ phần Tập đoàn Everland) tại thời điểm giữa năm 2026 đặt ra một bài toán điển hình trong lĩnh vực bất động sản và đầu tư tại Việt Nam: Sự đánh đổi giữa chiến lược mở rộng quy mô tài sản và năng lực tối ưu hóa dòng tiền.

Giai đoạn 2021-2025 chứng kiến một làn sóng phình to về cấu trúc tài sản của Everland, được tài trợ bởi cả vốn góp cổ đông lẫn nợ vay. Tuy nhiên, khi nhìn sâu vào chất lượng tài sản và hiệu quả vận hành, câu chuyện đầu tư của EVG đòi hỏi một góc nhìn đa chiều và khắt khe hơn từ thị trường.

Được thành lập từ năm 2009, Công ty Cổ phần Tập đoàn Everland (tiền thân là Công ty Cổ phần Đầu tư Everland) khởi đầu là một doanh nghiệp chuyên doanh trong lĩnh vực cung ứng vật liệu xây dựng và dịch vụ lữ hành, lưu trú. Sau khi chính thức niêm yết trên Sàn Giao dịch Chứng khoán TP.HCM (HOSE) vào năm 2017, EVG đã thực hiện bước chuyển mình chiến lược khi định hướng trở thành một tập đoàn kinh tế đa ngành, trong đó lấy phát triển bất động sản và dịch vụ du lịch cao cấp làm mũi nhọn.

Hệ sinh thái của Everland hiện tại xoay quanh việc phát triển các dự án bất động sản đô thị và bất động sản nghỉ dưỡng quy mô lớn tại các địa bàn trọng điểm du lịch như Quảng Ninh (với dự án trọng điểm tại Vân Đồn), Phú Yên, Thanh Hóa và Hà Nội. Song song với đó, mảng khai thác dịch vụ – du lịch được vận hành dưới thương hiệu Crystal Holidays nhằm tạo chuỗi giá trị khép kín, hỗ trợ đầu ra cho các sản phẩm bất động sản nghỉ dưỡng của tập đoàn. Dù sở hữu tham vọng lớn trong lĩnh vực địa ốc, mô hình hoạt động của EVG vẫn đang trong giai đoạn chuyển đổi mạnh mẽ từ một nhà thương mại thuần túy sang nhà phát triển dự án đầu tư dài hạn.

Điểm đặc trưng nhất trong bức tranh tài chính của EVG những năm qua là tốc độ tăng trưởng tổng tài sản ở mức rất cao. Tổng tài sản doanh nghiệp đã tăng hơn gấp 3 lần, từ mức 2.030 tỷ đồng năm 2021 lên tới 6.385 tỷ đồng vào cuối năm 2025.

Mặc dù quy mô phình to nhanh chóng, cấu trúc tài sản của EVG lại bộc lộ sự dịch chuyển lớn về tính thanh khoản. Phần lớn tài sản tập trung ở dạng tài sản lưu động và đầu tư ngắn hạn (chiếm đến 89,6% tổng tài sản vào năm 2025). Trong đó, hai cấu phần chiếm tỷ trọng áp đảo là các khoản phải thu ngắn hạn và hàng tồn kho.

Sự suy giảm chất lượng hoạt động còn được minh chứng qua vòng quay tổng tài sản liên tục đi xuống, từ 0,63 vòng năm 2021 xuống còn 0,2 vòng năm 2025. Điều này có nghĩa là mỗi đồng tài sản đầu tư đang tạo ra ít doanh thu hơn qua từng năm.

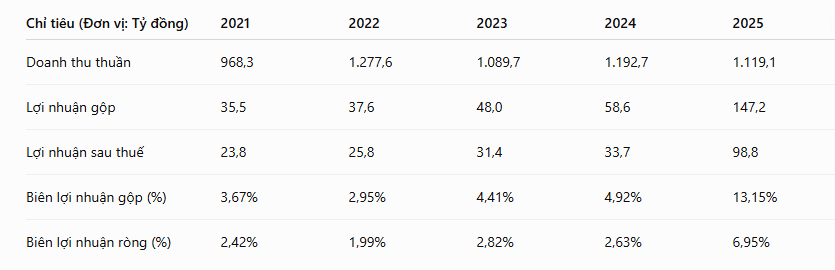

Trong khi doanh thu thuần của EVG dao động khá ổn định trong biên độ hẹp từ 960 tỷ đồng đến 1.270 tỷ đồng trong suốt 5 năm, thì kết quả lợi nhuận năm 2025 lại ghi nhận bước nhảy vọt đáng chú ý.

Năm 2025, lợi nhuận gộp của EVG tăng gấp 2,5 lần so với năm 2024, kéo biên lợi nhuận gộp cải thiện từ mức thấp 4,92% lên 13,15%. Sự chuyển biến này giúp lợi nhuận sau thuế đạt mức kỷ lục 98,8 tỷ đồng. Đây có thể là tín hiệu cho thấy doanh nghiệp bắt đầu ghi nhận bàn giao một phần tại các dự án bất động sản có biên lợi nhuận cao hơn so với mảng kinh doanh thương mại vật liệu xây dựng truyền thống trước đây.

Tuy nhiên, đi cùng với sự tăng tốc của lợi nhuận là một chiến lược tài trợ vốn rủi ro hơn. Giai đoạn 2021-2022, EVG chủ yếu tăng vốn thông qua phát hành cổ phiếu cho cổ đông hiện hữu (như đợt phát hành tỷ lệ 1:1 giá 10.000đ/CP đầu năm 2022), đưa nợ phải trả về mức rất thấp. Nhưng đến năm 2024-2025, doanh nghiệp đã sử dụng đòn bẩy tài chính một cách mạnh mẽ.

Nợ phải trả từ mức chỉ 65 tỷ đồng (năm 2022) đã tăng vọt lên 3.475 tỷ đồng (năm 2025), vượt qua cả quy mô vốn chủ sở hữu (2.909 tỷ đồng). Tỷ lệ Nợ/VCSH từ mức an toàn 0,03 lần hệ thống tăng mạnh lên 1,19 lần vào năm 2025. Đáng chú ý, nợ ngắn hạn chiếm tới 2.641 tỷ đồng trong tổng cơ cấu nợ năm 2025, đẩy tỷ số thanh toán nhanh của doanh nghiệp rơi xuống mức 0,91 lần (dưới ngưỡng an toàn bằng 1). Chi phí lãi vay cũng theo đó tăng từ mức không đáng kể lên hơn 24 tỷ đồng vào năm 2025, báo hiệu áp lực tài chính bắt đầu hiện hữu nếu dòng tiền từ các dự án không về kịp thời để trang trải các nghĩa vụ ngắn hạn.

Mặc dù con số lợi nhuận tuyệt đối tăng trưởng, hiệu quả sinh lời trên mỗi đồng vốn của EVG vẫn là một dấu hỏi lớn đối với các nhà đầu tư tổ chức. Do tốc độ tăng trưởng của vốn chủ sở hữu và tổng tài sản quá nhanh thông qua các đợt tăng vốn liên tục trong quá khứ, các chỉ số hiệu quả như ROE và ROA của EVG luôn duy trì ở mức rất khiêm tốn.

Ngay cả ở năm đỉnh cao 2025, ROE của EVG cũng chỉ đạt 2,72% và ROA đạt 1,38%. So với mức chi phí sử dụng vốn hoặc lãi suất tiết kiệm thông thường, tỷ suất sinh lời trên vốn chủ sở hữu dưới 3% cho thấy doanh nghiệp chưa tối ưu hóa được nguồn lực khổng lồ mà cổ đông đã góp vào.

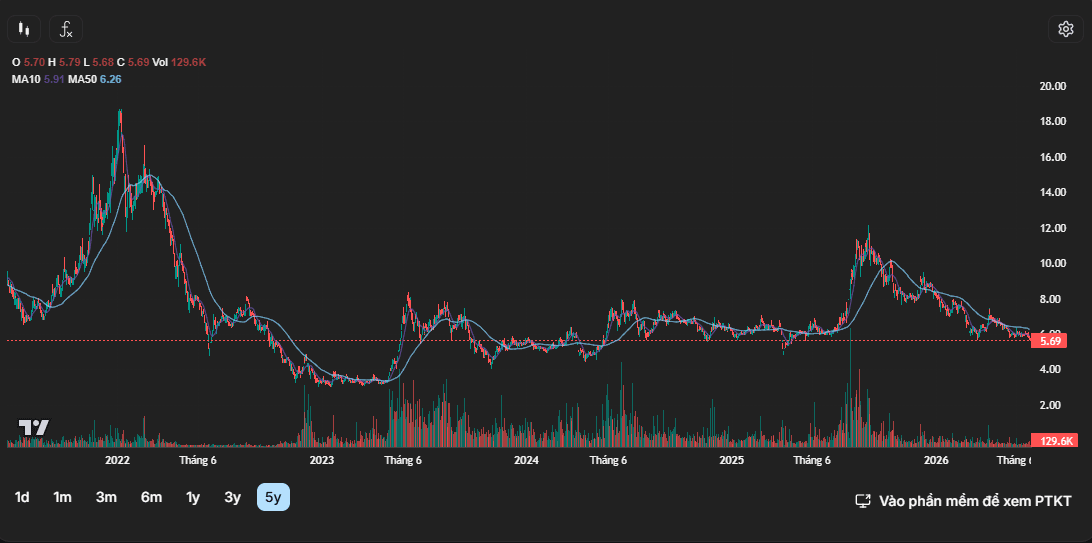

Theo dữ liệu thị trường thời điểm 24/6/2026, giá cổ phiếu EVG hiện đang giao dịch xung quanh vùng 5.700 đồng/cổ phiếu, tương ứng với mức vốn hóa thị trường khoảng 1.227 tỷ đồng. Mức giá này đang nằm dưới mệnh giá khá sâu và phản ánh sự thận trọng của dòng tiền đối với các doanh nghiệp bất động sản quy mô nhỏ có cơ cấu tài sản thiếu thốn thanh khoản tiền mặt trực tiếp. Lịch sử giao dịch 5 năm qua cho thấy cổ phiếu từng có giai đoạn thăng hoa mạnh mẽ vào cuối năm 2021 - đầu năm 2022 trùng với các làn sóng tăng vốn, nhưng sau đó đã điều chỉnh và tích lũy kéo dài trong biên độ hẹp khi thị trường chuyển sang giai đoạn thắt chặt và định giá khắt khe hơn theo chất lượng lợi nhuận.

Bức tranh tài chính của EVG mang tính chất hai mặt rõ rệt. Ở góc độ tích cực, doanh nghiệp đã thành công trong việc tạo dựng một quỹ đất và quy mô tài sản lớn thông qua tích lũy hàng tồn kho dở dang, hứa hẹn nguồn doanh thu gối đầu lớn nếu các dự án được khơi thông pháp lý và mở bán thuận lợi. Đột biến biên lợi nhuận năm 2025 là minh chứng đầu tiên cho thấy quả ngọt có thể xuất hiện khi cấu trúc kinh doanh chuyển dịch.

Ở chiều ngược lại, rủi ro cấu trúc tài chính đang tăng lên khi doanh nghiệp chuyển dịch nhanh sang mô hình thâm dụng đòn bẩy. Áp lực đáo hạn nợ ngắn hạn trong bối cảnh các khoản phải thu và tồn kho chiếm dụng phần lớn dòng tiền lưu động đòi hỏi năng lực quản trị rủi ro thanh khoản rất cao từ ban điều hành. Việc doanh nghiệp tiếp tục thực hiện quyền chia cổ tức bằng cổ phiếu năm 2025 với tỷ lệ 20:1 (ngày giao dịch không hưởng quyền là 25/06/2026) cho thấy xu hướng tiếp tục giữ lại nguồn lực và pha loãng dòng vốn để phục vụ dự án thay vì phân phối tiền mặt cho cổ đông.

Đối với các nhà đầu tư, EVG không phải là một cổ phiếu dành cho chiến lược phòng thủ hay tìm kiếm giá trị cổ tức ngắn hạn. Đây là một case đầu tư mang tính chu kỳ và phụ thuộc hoàn toàn vào tiến độ "vật chất hóa" danh mục hàng tồn kho hơn 3.200 tỷ đồng thành dòng tiền thực tế. Những chỉ số cần theo dõi chặt chẽ trong các quý tới bao gồm tốc độ giảm hàng tồn kho, khả năng thu hồi các khoản phải thu ngắn hạn và sự cải thiện của tỷ số thanh toán nhanh về mức trên 1,0 lần.

Sau khi ghi nhận kết quả kinh doanh quý 1/2026 tiếp tục bị lỗ, Tổng Công ty cổ phần Đầu tư Phát triển Xây dựng (DIC Corp) đã quyết định rút khỏi kế hoạch góp vốn vào một dự án bất động sản tại Thái Nguyên.

Hội đồng quản trị…