•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Trong bối cảnh ngành xuất khẩu thủy sản Việt Nam liên tục hứng chịu các đợt sóng lớn từ chi phí vận tải biển toàn cầu biến động đến rủi ro rào cản phòng vệ thương mại, cổ phiếu FMC (Công ty Cổ phần Thực phẩm Sao Ta) vẫn duy trì vị thế là một trong những doanh nghiệp có năng lực quản trị hiệu quả và chính sách cổ đông bền vững nhất ngành tôm.

Bức tranh tài chính giai đoạn 2021 - 2025 và diễn biến đồ thị kỹ thuật giá cổ phiếu mở ra một góc nhìn đầy thú vị về một "cỗ máy tiền mặt" đang được thị trường định giá ở mức chiết khấu sâu kỷ lục. Bài phân tích cổ phiếu FMC dưới đây sẽ bóc tách sâu các chỉ số để làm rõ bản chất vận hành của doanh nghiệp.

Sao Ta (FMC) là thành viên cốt lõi trong hệ sinh thái nông nghiệp - thủy sản của Tập đoàn PAN (The PAN Group). Khác biệt lớn nhất của FMC so với các đối thủ cùng ngành nằm ở chiến lược tập trung vào tôm chế biến sâu (giá trị gia tăng cao) như tôm duỗi, tôm tẩm bột, tôm chiên sushi... và định hình xuất khẩu chủ lực sang các thị trường yêu cầu tiêu chuẩn kỹ thuật khắt khe hàng đầu là Nhật Bản, bên cạnh Mỹ và EU.

Chiến lược chế biến sâu kết hợp với việc chủ động mở rộng hệ thống vùng nuôi đạt chuẩn ASC/BAP giúp FMC giảm thiểu đáng kể sự cạnh tranh về giá từ tôm nguyên liệu giá rẻ của Ecuador hay Ấn Độ, đồng thời tối ưu hóa được biên lợi nhuận trong các chu kỳ suy thoái của ngành.

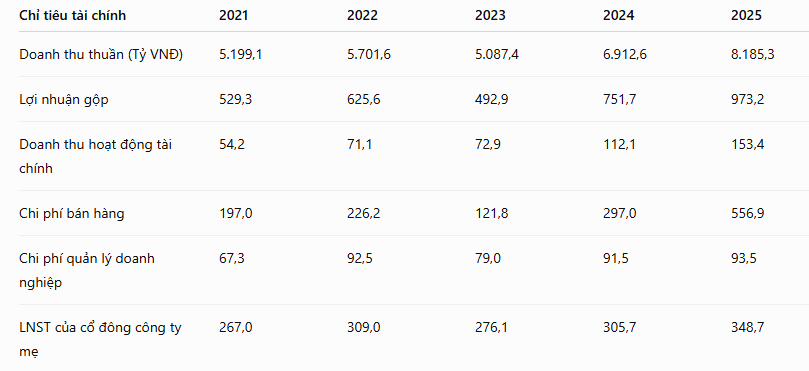

FMC chứng minh một năng lực tăng trưởng quy mô vô cùng mạnh mẽ khi doanh thu thuần tăng trưởng liên tục từ mức 5.199,1 tỷ đồng (2021) vọt lên mức kỷ lục 8.185,3 tỷ đồng vào năm 2025. Song hành cùng quy mô, lợi nhuận gộp ghi nhận mức bứt phá ngoạn mục lên 973,2 tỷ đồng (2025). Tỷ lệ lãi gộp (%) cải thiện rõ rệt từ mức đáy 9,69% (năm chu kỳ suy thoái 2023) quay trở lại đà tăng trưởng mạnh mẽ, đạt 11,89% ở năm gần nhất nhờ các vùng nuôi tự chủ mới bắt đầu cho thu hoạch ổn định.

Tuy nhiên, áp lực khiến Lợi nhuận sau thuế của công ty mẹ (348,7 tỷ đồng) chưa thể bứt tốc mạnh bằng tốc độ của doanh thu đến từ sự phình to của Chi phí bán hàng (vọt từ 297,0 tỷ lên 556,9 tỷ đồng). Điều này phản ánh thực tế toàn ngành xuất khẩu phải gánh chịu chi phí logistics và cước tàu biển tăng cao tại các thị trường quốc tế trong giai đoạn này.

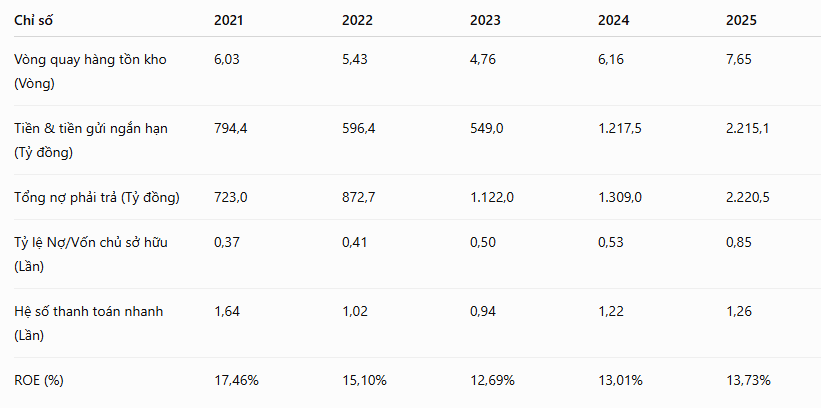

Điểm sáng lớn nhất trong nội tại vận hành của FMC nằm ở năng lực luân chuyển dòng vốn cực kỳ xuất sắc. Vòng quay hàng tồn kho tăng trưởng liên tục một cách tuyệt đối từ 6,03 vòng (2021) lên 6,16 vòng (2024) và cán mốc kỷ lục 7,65 vòng vào năm 2025.

Đối với một doanh nghiệp thủy sản, việc đẩy tốc độ quay vòng tồn kho lên gần 8 vòng/năm là một con số mơ ước, chứng tỏ hàng sản xuất ra đến đâu được tiêu thụ nhanh chóng đến đó. Nhờ tốc độ luân chuyển tài sản cực nhanh, FMC duy trì được nền tảng hiệu suất sinh lời rất cao và ổn định với ROE đạt 13,73% và ROIC đạt 16,88%.

Giai đoạn cuối năm 2025 ghi nhận một sự biến động lớn trên bảng cân đối kế toán của FMC khi Nợ phải trả tăng mạnh lên 2.220,5 tỷ đồng, đẩy tỷ lệ Nợ/VCSH từ mức an toàn 0,53 lần lên 0,85 lần.

Tuy nhiên, rủi ro tài chính của FMC hoàn toàn được kiểm soát nhờ cấu trúc phân bổ dòng tiền cực kỳ thông minh:

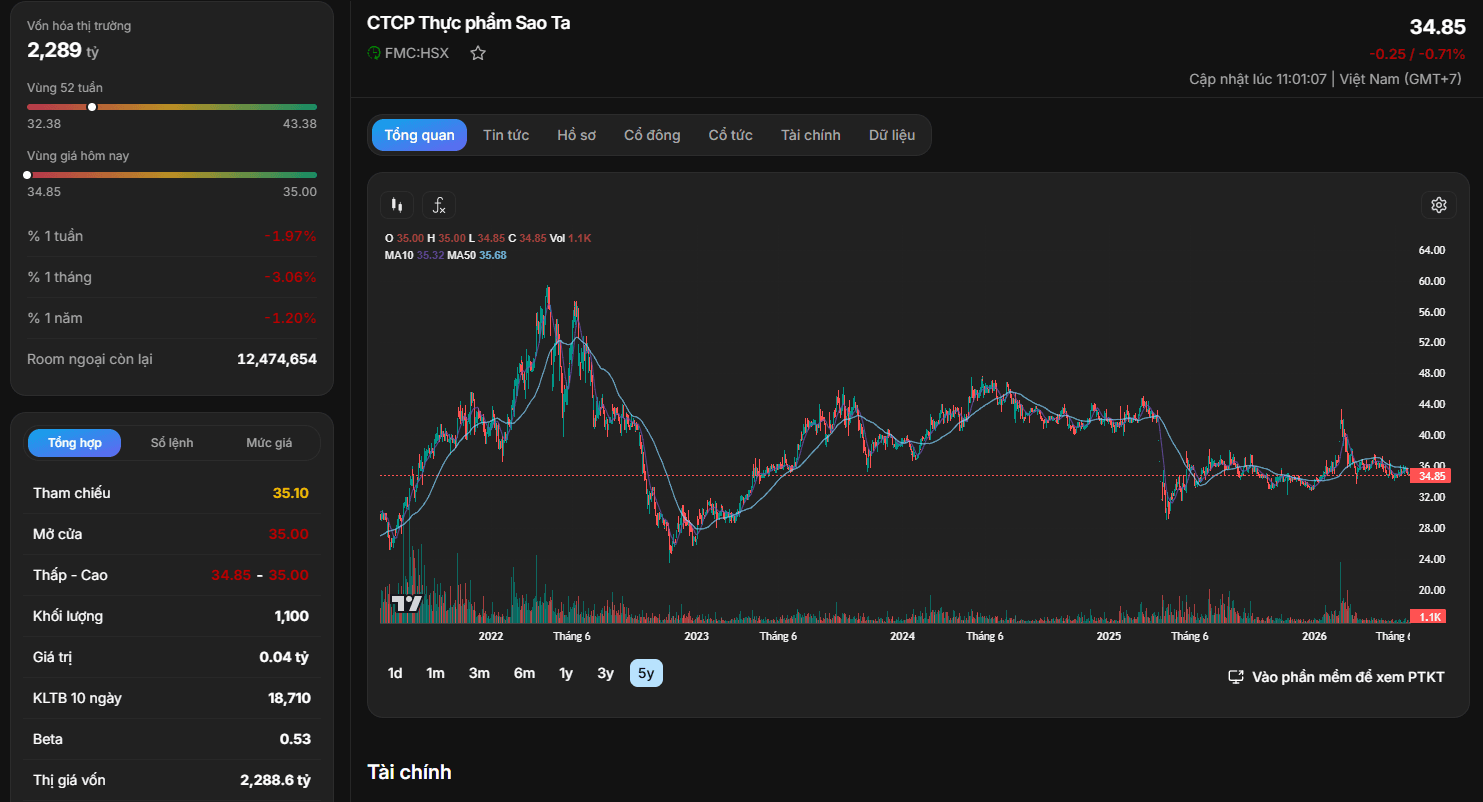

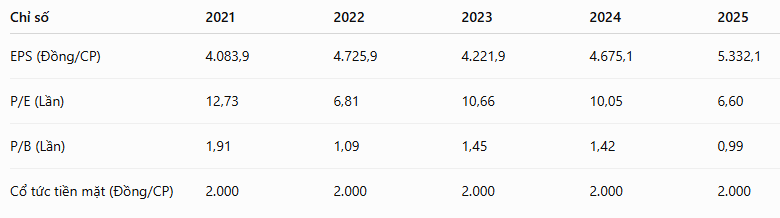

Quan sát đồ thị giá cổ phiếu FMC hiện đang giao dịch quanh vùng 34,85, đưa mức vốn hóa thị trường về mức rất cô đặc là 2.289 tỷ đồng.

Nhìn vào lịch sử, FMC là một doanh nghiệp có truyền thống chi trả cổ tức bằng tiền mặt cực kỳ đều đặn và sòng phẳng với cổ đông. Suốt từ năm 2021 đến giữa năm 2026, bất chấp thị trường chung trồi sụt, FMC đều đặn duy trì mức cổ tức bằng tiền mặt 2.000 đồng/CP mỗi năm. Với thị giá quanh mức 34.x, tỷ suất cổ tức bằng tiền mặt của FMC đạt gần 6%/năm – mức sinh lời tương đương gửi tiết kiệm ngân hàng nhưng nhà đầu tư lại được sở hữu một doanh nghiệp đầu ngành tăng trưởng.

Đặc biệt, lăng kính định giá đang chỉ ra một mức chiết khấu cực kỳ vô lý của thị trường đối với FMC:

Thị trường có vẻ đang đánh đồng FMC với những khó khăn chung mang tính chu kỳ của ngành thủy sản mà quên mất rằng doanh nghiệp này sở hữu bảng cân đối kế toán "sạch bóng rủi ro", lượng tiền mặt dồi dào và hiệu suất vận hành kho xuất sắc (vòng quay tồn kho 7,65 vòng). Ở vùng định giá P/E 6,6x và P/B < 1, FMC không còn là một cổ phiếu đầu cơ chu kỳ, mà đã trở thành một cổ phiếu giá trị phòng thủ tuyệt vời với biên an toàn rất dày cho dòng tiền lớn dài hạn.

Sau khi ghi nhận kết quả kinh doanh quý 1/2026 tiếp tục bị lỗ, Tổng Công ty cổ phần Đầu tư Phát triển Xây dựng (DIC Corp) đã quyết định rút khỏi kế hoạch góp vốn vào một dự án bất động sản tại Thái Nguyên.

Hội đồng quản trị…