•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Đối với nhóm cổ phiếu hạ tầng và xây lắp công nghiệp, mâu thuẫn giữa quy mô đơn hàng (Backlog) và chất lượng lợi nhuận thực tế luôn là bài toán thách thức dòng tiền của các nhà đầu tư. Việc phân tích cổ phiếu FCN (CTCP Fecon) lúc này mang một sắc thái hoàn toàn khác biệt so với các mô hình gặt hái dòng tiền sạch.

Kết thúc năm 2025, Fecon ghi nhận cột mốc bứt phá về mặt doanh thu thuần khi tiệm cận sát ngưỡng 5.000 tỷ đồng. Tuy nhiên, đằng sau gam màu sáng của hoạt động mở rộng quy mô là một thực tế tài chính đầy áp lực với biên lợi nhuận ròng eo hẹp dưới 1% và cơ cấu đòn bẩy tài chính chạm ngưỡng báo động. Khi thị giá cổ phiếu liên tục dò đáy kéo dài quanh mốc 11.700 đồng/cổ phiếu, bài phân tích dưới đây của Index sẽ bóc tách sâu các chỉ số định lượng để tìm ra nút thắt cốt lõi của doanh nghiệp này.

CTCP Fecon (Mã cổ phiếu FCN) là thương hiệu hàng đầu và gần như giữ vị thế chi phối tại thị trường Việt Nam trong mảng kỹ thuật nền móng, công trình ngầm và hạ tầng đô thị. Sở hữu năng lực cốt lõi đặc thù trong việc thi công cọc khoan nhồi, xử lý nền đất yếu và vận hành các hệ thống robot đào hầm (TBM) phức tạp, FCN là cái tên không thể thiếu trong các siêu dự án quốc gia: từ hệ thống đường sắt đô thị (Metro Line Hà Nội & TP.HCM), các tổ hợp nhà máy thép, lọc hóa dầu cho đến hệ sinh thái hạ tầng năng lượng tái tạo (điện gió ngoài khơi).

Khác biệt với các nhà thầu dân dụng thuần túy, mô hình của FCN đi sâu vào tính kỹ thuật cao. Tuy nhiên, do đặc thù phân khúc thầu phụ và nhà thầu nền móng, vốn là những đơn vị phải vào dự án sớm nhất nhưng lại thường chịu áp lực bị chủ đầu tư chiếm dụng vốn lâu nhất, vị thế công nghệ của FCN luôn phải đánh đổi bằng một bài toán quản trị dòng tiền vô cùng khốc liệt.

Cơ cấu tài sản và nguồn vốn của FCN phản ánh trọn vẹn những điểm đặc trưng bất lợi nhất của ngành xây lắp công nghiệp trong chu kỳ thắt chặt tín dụng.

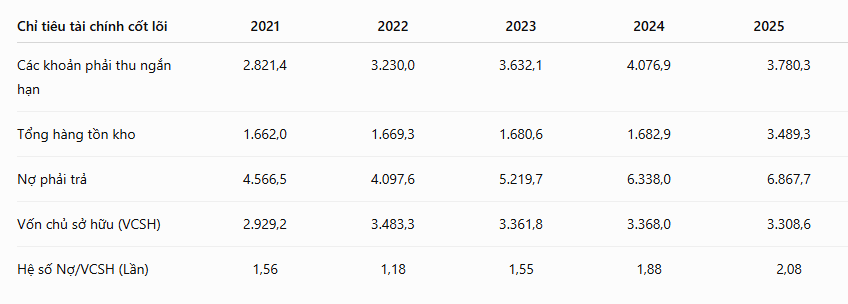

Cấu trúc tài sản của FCN đang rơi vào trạng thái cực kỳ kém linh hoạt. Khoản phải thu ngắn hạn duy trì ở mức khổng lồ 3.780,3 tỷ đồng, chiếm tới 37% tổng tài sản. Nếu cộng thêm lượng hàng tồn kho bùng nổ gấp đôi lên mức 3.489,3 tỷ đồng vào năm 2025 (phản ánh khối lượng thi công dở dang tại các dự án chưa được nghiệm thu/quyết toán), tổng lượng vốn bị "găm" tại công trường của FCN đã lên tới hơn 7.200 tỷ đồng.

Để tài trợ cho việc bị chiếm dụng vốn này, FCN buộc phải gia tăng vay nợ ròng. Hệ số Nợ/VCSH leo thang liên tục qua các năm và chính thức chạm mức rủi ro 2,08 lần vào năm 2025. Việc nợ phải trả phình to lên 6.867,7 tỷ đồng (gấp đôi vốn chủ sở hữu) tạo ra một áp lực lãi vay rất lớn đè nặng lên thành quả kinh doanh.

Năm 2025 chứng kiến nỗ lực đẩy mạnh tiến độ thi công của FCN, giúp doanh nghiệp tạo ra một con số doanh thu thuần ấn tượng nhưng hiệu quả sinh lời thực tế lại là một dấu hỏi lớn.

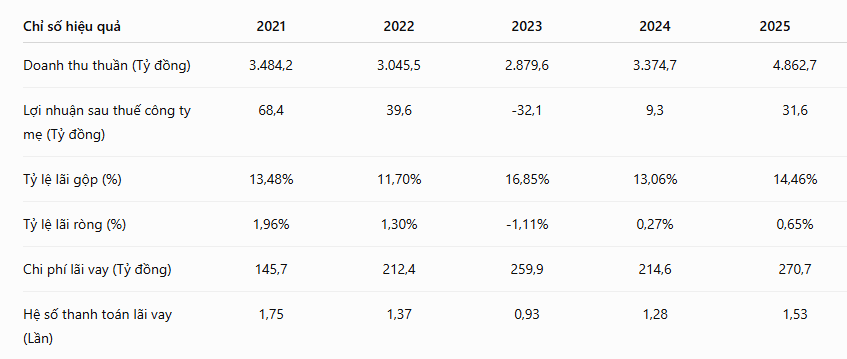

Doanh thu thuần bùng nổ mạnh mẽ đạt 4.862,7 tỷ đồng (tăng trưởng 44% so với năm 2024). Thế nhưng, do giá vốn hàng bán và chi phí quản lý doanh nghiệp (268 tỷ đồng) neo cao, kèm theo áp lực từ chi phí lãi vay kỷ lục 270,7 tỷ đồng, lợi nhuận sau thuế của cổ đông công ty mẹ chỉ còn lại vỏn vẹn 31,6 tỷ đồng.

Biên lợi nhuận ròng của FCN ở mức 0,65%, một tỷ lệ cực kỳ mỏng. Điều này có nghĩa là FCN làm ra 1.000 đồng doanh thu thì chỉ thu về được chưa đầy 7 đồng lãi ròng cho công ty mẹ. Hệ số thanh toán lãi vay duy trì ở mức rất thấp 1,53 lần, phản ánh phần lớn lợi nhuận tạo ra từ công trường đã bị dòng xoáy chi phí tài chính và lãi vay ngân hàng bào mòn gần hết. Hiệu suất sử dụng vốn cũng ở mức thấp khi ROE chỉ đạt 0,95%.

Diễn biến giá cổ phiếu FCN đang đặt các chỉ số định giá định lượng vào trạng thái phân hóa mạnh.

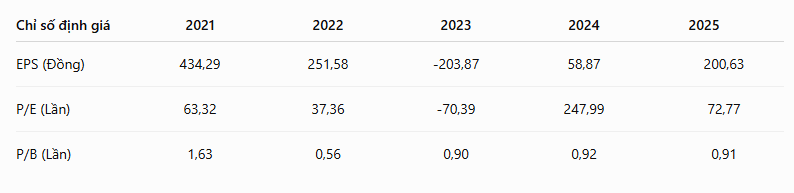

EPS năm 2025 dù đã cải thiện lên mốc 200,63 đồng (so với mức nền thấp của các năm trước), nhưng do quy mô lợi nhuận quá nhỏ bé so với quy mô vốn hóa thị trường (~1.850 tỷ đồng), chỉ số P/E của FCN bị đẩy lên mức cao ngất ngưởng là 72,77 lần. Con số P/E này hoàn toàn bị bóp méo và không phản ánh đúng bản chất rẻ hay đắt, mà nó chỉ ra rằng năng lực sinh lời hiện tại của doanh nghiệp đang quá thấp so với quy mô tài sản mà họ nắm giữ.

Điểm tựa duy nhất cho các nhà đầu tư tài sản là định giá P/B đang giao dịch dưới giá trị sổ sách, đạt 0,91 lần. Thị trường đang chiết khấu 9% giá trị tài sản ròng của FCN vì e ngại tính chất thâm hụt dòng tiền của doanh nghiệp.

Điểm mạnh

Điểm cần theo dõi

Bức tranh phân tích cổ phiếu FCN phản ánh trạng thái "vinh quang nhưng nhọc nhằn" của một cánh chim đầu đàn ngành công trình ngầm. Fecon không thiếu việc, không thiếu doanh thu, nhưng cái họ đang thiếu trầm trọng chính là chất lượng dòng tiền và khả năng chuyển hóa doanh thu thành lợi nhuận thực tế cho cổ đông.

FCN hoàn toàn không phải là cổ phiếu dành cho những nhà đầu tư tìm kiếm sự an toàn tài chính hay dòng cổ tức đều đặn. Đây là một mã cổ phiếu mang tính thị trường và chu kỳ cao. Cơ hội đầu tư vào FCN chỉ thực sự mở ra khi xuất hiện các tín hiệu vĩ mô rõ rệt về việc nới lỏng dòng vốn tín dụng cho các dự án hạ tầng lớn, giúp các chủ đầu tư giải tỏa áp lực thanh toán, từ đó khơi thông dòng vốn phải thu đang bị tắc nghẽn của Fecon.

Sau khi ghi nhận kết quả kinh doanh quý 1/2026 tiếp tục bị lỗ, Tổng Công ty cổ phần Đầu tư Phát triển Xây dựng (DIC Corp) đã quyết định rút khỏi kế hoạch góp vốn vào một dự án bất động sản tại Thái Nguyên.

Hội đồng quản trị…