Phân tích cổ phiếu F88 dưới góc nhìn đầu tư chuyên sâu, bóc tách sự chuyển dịch mang tính bước ngoặt từ mô hình thâm dụng vốn sang mô hình đại lý ngân hàng, phân tích chất lượng bảng cân đối kế toán qua số liệu thực tế, đánh giá năng lực quản trị rủi ro tín dụng dưới chuẩn và định giá giá trị nội tại của doanh nghiệp trong tầm nhìn từ ba đến năm năm tới.

Công ty Cổ phần Đầu tư F88 được thành lập vào năm 2013 bởi ông Phùng Anh Tuấn cùng các cộng sự. Xuất phát điểm từ một công ty công nghệ bước chân vào thị trường cho vay cầm cố, F88 mang theo hoài bão bình dân hóa dịch vụ tài chính, thay đổi hoàn toàn định kiến tiêu cực của xã hội đối với ngành cầm đồ truyền thống.

Thay vì vận hành theo mô hình cửa hàng riêng lẻ phụ thuộc vào vốn gia đình và định giá cảm tính, F88 xây dựng một hệ thống chuỗi phòng giao dịch hiện đại, chuẩn hóa từ quy trình định giá tài sản bằng dữ liệu lớn, minh bạch hóa lãi suất, phí dịch vụ cho đến hệ thống lưu kho bảo quản tài sản nghiêm ngặt đạt tiêu chuẩn phòng cháy chữa cháy cao. Chính tư duy bán lẻ hóa tài chính này đã giúp F88 tăng tốc mạnh mẽ, từ vài phòng giao dịch thử nghiệm ban đầu đạt tới quy mô 972 phòng giao dịch phủ khắp 63 tỉnh thành tính đến tháng 6 năm 2026. Do đó, việc thực hiện phân tích cổ phiếu f88 cần bắt đầu từ chính nền tảng vận hành chuẩn hóa này.

Cơ cấu sở hữu và sự đồng hành của các quỹ đầu tư quốc tế

Một trong những bảo chứng lớn nhất cho tầm nhìn dài hạn và tính minh bạch của F88 chính là danh sách các định chế tài chính, quỹ đầu tư toàn cầu đứng sau góp vốn và giám sát quản trị:

Sự đồng hành của các quỹ ngoại này buộc F88 phải tuân thủ các chuẩn mực báo cáo tài chính quốc tế, áp dụng các tiêu chí về Môi trường, Xã hội và Quản trị doanh nghiệp vào quy trình vận hành. Đây là một điểm cộng cực lớn giúp doanh nghiệp mở rộng quy mô giải ngân ra các tổ chức quốc tế mà không bị nghẽn ở khâu thẩm định rủi ro.

Hệ sinh thái đối tác chiến lược sâu rộng

Năng lực của F88 còn được chứng minh qua việc bắt tay với các định chế tài chính chính thống hàng đầu tại Việt Nam và khu vực để triển khai mô hình phân phối chéo:

Để hiểu được giá trị dài hạn của F88, nhà đầu tư cần nhìn nhận doanh nghiệp này không phải là một chuỗi hiệu cầm đồ mở rộng, mà là một định chế bán lẻ tài chính tiện ích đang giải quyết bài toán lớn của nền kinh tế: phân phối tín dụng cho tệp khách hàng dưới chuẩn ngân hàng, những người chưa tiếp cận được hoặc chưa được phục vụ đầy đủ bởi hệ thống ngân hàng truyền thống.

Khoảng trống thị trường và dư địa tăng trưởng dài hạn

Theo báo cáo chuyên sâu của các tổ chức nghiên cứu thị trường, quy mô thị trường cho vay thay thế và cầm đồ tại Việt Nam ước tính đạt tới 10,3 tỷ USD. Tuy nhiên, điểm mấu chốt nằm ở chỗ: các chuỗi cầm đồ hiện đại và có thương hiệu mới chỉ chiếm vỏn vẹn khoảng 3,2% tổng dư nợ toàn thị trường. Gần 97% thị phần còn lại vẫn đang bị phân tán và nắm giữ bởi hàng chục nghìn cửa hàng cầm đồ truyền thống, đơn lẻ, manh mún và thiếu chuẩn hóa.

Sự khác biệt về cấu trúc thị trường giữa Việt Nam và các quốc gia phát triển trong khu vực (như Thái Lan) mở ra một dư địa tăng trưởng kéo dài hàng thập kỷ:

Lợi thế quy mô - Rào cản gia nhập ngành lớn nhất

Lợi thế cạnh tranh cốt lõi của F88 được định hình bởi quy mô mạng lưới vật lý vượt trội so với các đối thủ trong ngành. Với hệ thống 972 phòng giao dịch phủ rộng khắp toàn quốc tính đến giữa năm 2026 và đội ngũ hơn 4.000 chuyên viên kinh doanh, F88 đã bỏ xa hoàn toàn các chuỗi đối thủ bám đuổi phía sau để thiết lập vị thế dẫn đầu tuyệt đối với khoảng 85% thị phần nhóm các chuỗi hiện đại.

Đối với nhà đầu tư dài hạn, lợi thế quy mô này mang lại hai giá trị cốt lõi:

Kết quả hoạt động kinh doanh giai đoạn gần nhất cho thấy F88 đang bước vào giai đoạn gặt hái thành quả từ quy mô, khi doanh thu tăng trưởng mạnh mẽ và các chi phí vận hành bắt đầu được tối ưu hóa nhờ hiệu ứng quy mô.

| Chỉ tiêu tài chính | Quý III/2025 | Quý I/2026 | Thay đổi | Tăng trưởng |

|---|---|---|---|---|

| Doanh thu thuần hoạt động kinh doanh | 829,83 | 1.027,36 | +197,54 | +23,80% |

| Giá vốn hàng bán | 476,26 | 620,82 | +144,56 | +30,35% |

| Lợi nhuận gộp | 353,57 | 406,54 | +52,97 | +14,98% |

| Doanh thu hoạt động tài chính | 204,80 | 239,53 | +34,73 | +16,96% |

| Chi phí tài chính | 119,87 | 141,18 | +21,32 | +17,78% |

| - Trong đó: Chi phí lãi vay | 110,94 | 120,64 | +9,71 | +8,75% |

| Chi phí bán hàng | 49,86 | 50,56 | +0,70 | +1,39% |

| Chi phí quản lý doanh nghiệp | 232,62 | 279,52 | +46,90 | +20,16% |

| Lợi nhuận khác | 126,00 | 128,66 | +2,66 | +2,11% |

| Tổng lợi nhuận trước thuế | 282,03 | 303,48 | +21,45 | +7,61% |

| Chi phí thuế thu nhập doanh nghiệp | 57,52 | 61,99 | +4,47 | +7,77% |

| Lợi nhuận sau thuế Công ty mẹ | 224,49 | 241,46 | +16,98 | +7,56% |

Phân tích sâu các yếu tố cấu thành lợi nhuận

Sự tăng trưởng của quy mô doanh thu thuần: Doanh thu thuần từ hoạt động kinh doanh đạt hơn 1.027 tỷ đồng trong Quý I năm 2026, tăng trưởng 23,8% chỉ sau hai quý. Động lực cốt lõi đến từ việc chuyển hóa thành công năng lực vận hành của hệ thống phòng giao dịch, đưa tổng giá trị giải ngân trong quý đạt kỷ lục 5.200 tỷ đồng (tăng mạnh 59% so với cùng kỳ năm trước). Điều này chứng minh hệ thống công nghệ và quy trình vận hành của F88 cho phép mở rộng quy mô giải ngân rất nhanh mà không làm nghẽn hệ thống.

Tối ưu hóa chi phí bán hàng: Một điểm tích cực trên báo cáo kết quả kinh doanh là Chi phí bán hàng gần như đi ngang, chỉ tăng nhẹ 1,39% (từ 49,8 tỷ đồng lên 50,5 tỷ đồng), thấp hơn very nhiều so với tốc độ tăng trưởng doanh thu. Số liệu này là minh chứng rõ nét cho thấy thương hiệu F88 đã đạt đến độ phủ lớn về nhận diện, doanh nghiệp không còn phải chi quá nhiều tiền cho các chiến dịch quảng cáo bề nổi để tìm kiếm khách hàng mới, mà dòng khách hàng đang tự tìm đến hoặc quay lại dựa trên mạng lưới phòng giao dịch sẵn có.

Đòn bẩy hoạt động từ cơ cấu quản lý: Chi phí quản lý doanh nghiệp tăng 20,16%, đạt 279,5 tỷ đồng, chủ yếu do doanh nghiệp tiếp tục đầu tư mạnh vào hệ thống lõi công nghệ quản trị rủi ro và trích lập hệ thống. Tuy nhiên, tốc độ tăng này vẫn thấp hơn tốc độ tăng tổng doanh thu và thu nhập tài chính cộng gộp, cho thấy hiệu suất quản trị trên mỗi phòng giao dịch đang tăng lên theo thời gian.

Đối với một nhà đầu tư, bảng cân đối kế toán chính là nơi chứa đựng những câu chuyện quan trọng nhất về tương lai của doanh nghiệp. Số liệu qua các quý của F88 đang phản ánh một cuộc đại cải tổ về mặt cấu trúc tài sản.

| Chỉ tiêu | Q4/2024 | Q2/2025 | Q3/2025 | Q4/2025 | Q1/2026 |

|---|---|---|---|---|---|

| A. Tài sản lưu động & đầu tư ngắn hạn | 4.090,73 | 4.471,51 | 5.111,96 | 5.454,85 | 5.791,33 |

| Tiền và các khoản tương đương tiền | 630,49 | 400,18 | 310,38 | 280,37 | 319,60 |

| Đầu tư tài chính ngắn hạn | 72,70 | 71,72 | 71,72 | 76,22 | 4.912,33 |

| Các khoản phải thu ngắn hạn | 3.346,02 | 3.950,26 | 4.678,44 | 5.049,78 | 515,62 |

| Tổng hàng tồn kho | 1,22 | 2,37 | 2,13 | 1,50 | 1,39 |

| Tài sản ngắn hạn khác | 40,30 | 46,98 | 49,30 | 46,98 | 42,40 |

| B. Tài sản cố định & đầu tư dài hạn | 945,63 | 1.122,37 | 1.167,77 | 1.370,89 | 1.443,15 |

| Các khoản phải thu dài hạn | 606,47 | 779,12 | 819,64 | 970,07 | 27,65 |

| Tài sản cố định | 45,22 | 53,46 | 51,17 | 48,37 | 46,17 |

| Các khoản đầu tư tài chính dài hạn | 0,00 | 0,00 | 0,00 | 50,00 | 1.047,29 |

| Tài sản dài hạn khác | 291,89 | 287,99 | 295,09 | 300,23 | 319,75 |

| TỔNG CỘNG TÀI SẢN | 5.036,36 | 5.593,88 | 6.279,73 | 6.825,74 | 7.234,48 |

| A. Nợ phải trả | 3.308,54 | 3.611,35 | 4.072,70 | 4.376,48 | 4.543,74 |

| - Nợ ngắn hạn | 1.859,02 | 2.461,18 | 2.784,43 | 2.455,42 | 2.973,54 |

| - Nợ dài hạn | 1.449,53 | 1.150,18 | 1.288,27 | 1.921,06 | 1.570,19 |

| B. Vốn chủ sở hữu | 1.727,81 | 1.982,53 | 2.207,03 | 2.449,26 | 2.690,74 |

| TỔNG CỘNG NGUỒN VỐN | 5.036,36 | 5.593,88 | 6.279,73 | 6.825,74 | 7.234,48 |

Giai đoạn từ cuối năm 2024 đến cuối năm 2025, bảng cân đối kế toán của F88 mang hình thái của một công ty cho vay truyền thống: Các khoản phải thu ngắn hạn tăng liên tục từ 3.346 tỷ đồng lên đến mức đỉnh hơn 5.049 tỷ đồng, chiếm phần lớn tổng tài sản. Việc này đồng nghĩa với việc F88 phải liên tục huy động nợ vay chi phí cao để tài trợ cho dòng tiền giải ngân trực tiếp.

Tuy nhiên, bước sang Quý I năm 2026, một hiện tượng kế toán đặc biệt xuất hiện:

Đây là minh chứng rõ nét cho thấy F88 đang thực hiện thành công chiến lược dịch chuyển sang mô hình Đại lý ngân hàng. Thay vì sử dụng dòng vốn tự có hoặc nợ vay trái phiếu chi phí cao để tự cho vay và gánh chịu toàn bộ rủi ro nợ xấu (vốn được ghi nhận vào khoản phải thu), F88 đã ký kết hợp tác chiến lược sâu sắc với các ngân hàng lớn.

Theo mô hình này, F88 đóng vai trò là mạng lưới phân phối vật lý, sử dụng nguồn vốn dồi dào, chi phí thấp của các ngân hàng đối tác để giải ngân cho tệp khách hàng. Phần lớn dòng vốn tự có của F88 lúc này được giải phóng, chuyển sang danh mục Đầu tư tài chính (các công cụ tài chính, chứng chỉ tiền gửi an toàn) để tạo nguồn thu ổn định. Mô hình này giúp F88:

Đối với nhà đầu tư nắm giữ dài hạn, việc kiểm tra sức khỏe tài chính thông qua tính ổn định của các hệ số an toàn là bắt buộc.

Các chỉ số đo lường sức mạnh tài chính

Một trong những lý do khiến các quỹ đầu tư ngoại lớn định giá F88 cao hơn các tổ chức tài chính thông thường là nhờ khả năng biến phòng giao dịch thành một siêu thị tiện ích tài chính.

Kỳ vọng từ mảng kinh doanh bảo hiểm

Trong những năm tới, thu nhập từ phí bảo hiểm và các loại phí dịch vụ khác được kỳ vọng sẽ trở thành động lực đóng góp lợi nhuận ngày càng quan trọng cho F88, giúp công ty đa dạng hóa các nguồn thu và giảm bớt sự phụ thuộc vào việc mở rộng bảng cân đối kế toán.

Rủi ro thay đổi khung pháp lý

Đây là rủi ro lớn nhất đối với bất kỳ tổ chức tài chính thay thế nào tại Việt Nam. Hoạt động cho vay cầm cố hiện đang chịu sự điều chỉnh của Bộ luật Dân sự về trần lãi suất (không quá 20% một năm). Tuy nhiên, tổng chi phí vay thực tế của khách hàng thường bao gồm lãi suất cộng với các loại phí dịch vụ hợp pháp khác như phí thẩm định, phí lưu kho tài sản. Nếu trong tương lai, cơ quan quản lý siết chặt quy định bằng cách áp trần tổng chi phí cho vay bao gồm cả phí, biên lợi nhuận gộp của các chuỗi cầm đồ hiện đại chắc chắn sẽ bị ảnh hưởng đáng kể.

Rủi ro quản trị nợ xấu ở tệp dưới chuẩn

Tệp khách hàng của ngành tài chính thay thế vốn là nhóm có độ nhạy cảm cao với các cú sốc kinh tế vĩ mô như lạm phát hay thất nghiệp tăng. Mặc dù F88 đã có sự chuyển dịch sang mô hình đại lý ngân hàng để giảm tải áp lực, nhưng một phần dư nợ tự doanh vẫn phải đối mặt với rủi ro nợ xấu tăng cao nếu hệ thống chấm điểm tín dụng bằng trí tuệ nhân tạo và dữ liệu lớn của doanh nghiệp hoạt động không hiệu quả trong các giai đoạn kinh tế suy thoái.

Rủi ro chi phí vốn

Trong quá khứ, F88 phụ thuộc khá lớn vào kênh trái phiếu với mức lãi suất phát hành cao. Dù đang tích cực đa dạng hóa bằng các khoản vay hợp vốn quốc tế chi phí thấp và dòng vốn cổ phần từ các đợt phát hành, doanh nghiệp vẫn cần thời gian để tối ưu hóa hoàn toàn chi phí tài chính này nhằm giải phóng biên lợi nhuận thuần sâu hơn.

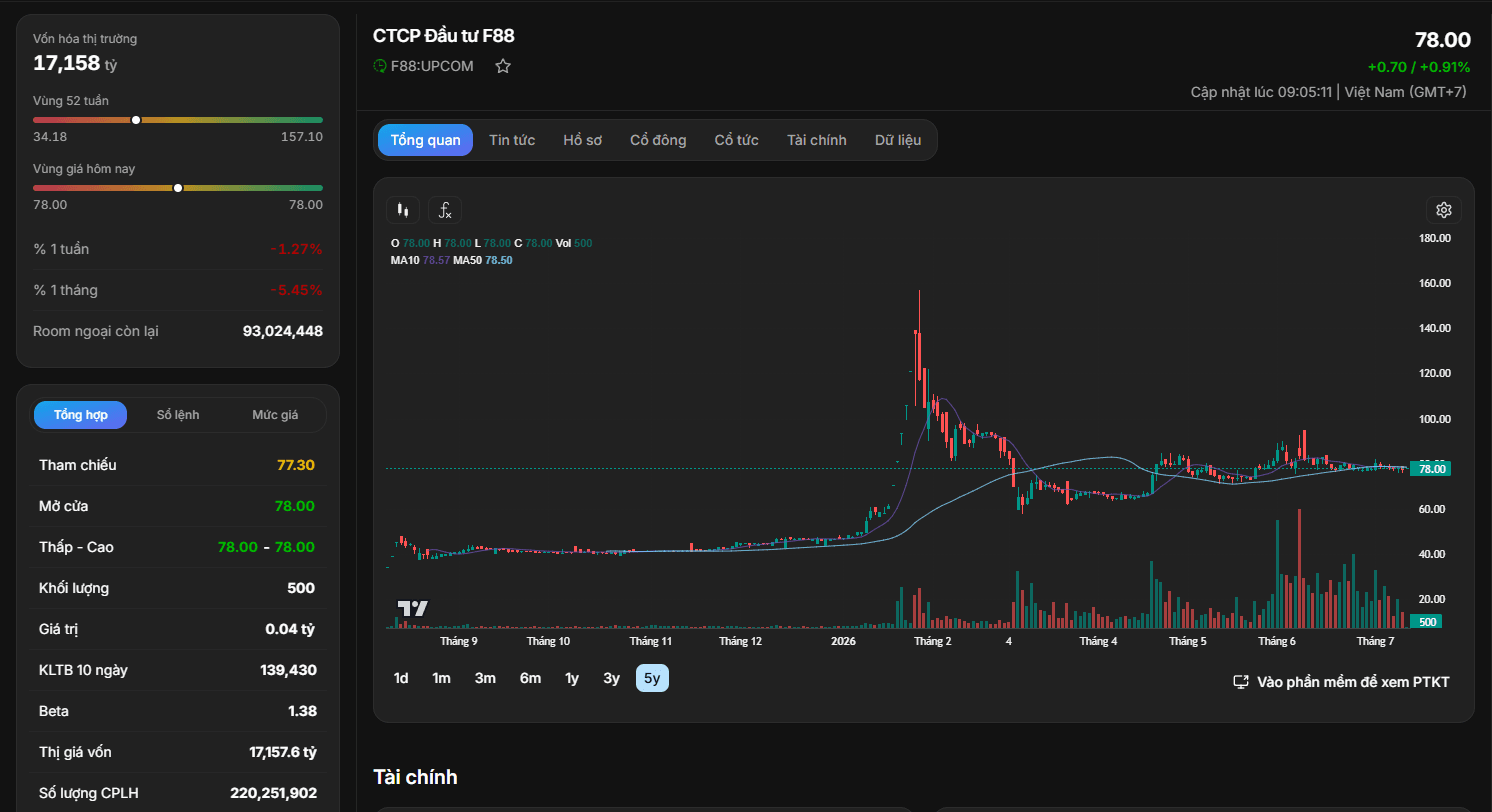

Nhìn vào biểu đồ kỹ thuật thực tế của mã F88 (sàn UPCOM), hiện tại, cổ phiếu F88 đang giao dịch ở mức giá 78.000 đồng (cập nhật phiên gần nhất vào tháng 7 năm 2026), với mức vốn hóa thị trường đạt hơn 17.158 tỷ đồng.

Để tối ưu hóa hiệu quả sử dụng vốn, bên cạnh các luận điểm cơ bản, nhà đầu tư cần kết hợp quan sát hành vi giá trên đồ thị kỹ thuật nhằm xác định các vùng gom mua an toàn:

Chu kỳ kiểm định đỉnh và giai đoạn tích lũy lại (Re-accumulation Phase): Sau giai đoạn bùng nổ mạnh mẽ vào đầu năm 2026 đưa giá cổ phiếu đạt mức đỉnh lịch sử quanh vùng 160.000 đồng, F88 đã trải qua một nhịp điều chỉnh kỹ thuật lành mạnh kéo dài từ tháng 2 đến tháng 4 năm 2026, đưa giá về vùng chiết khấu sâu quanh 60.000 đồng. Tính đến thời điểm hiện tại (tháng 7 năm 2026), cổ phiếu đang thiết lập một vùng nền tích lũy đi ngang (Trading Range) rất chặt chẽ trong biên độ từ 70.000 đồng đến 80.000 đồng.

Sự giao thoa của các đường trung bình động: Đồ thị hiện tại cho thấy hai đường xu hướng trung bình động quan trọng là MA10 (vùng 78.57) và MA50 (vùng 78.50) đang hội tụ và xoắn chặt vào nhau ngay sát mức giá hiện tại (78.000 đồng). Hiện tượng này chứng minh trạng thái biến động giá trong ngắn hạn đang chuyển sang giai đoạn nén động lượng rất chặt, chuẩn bị cho một xu hướng bứt phá mới.

Hành vi khối lượng giao dịch (Volume Action): Quan sát từ tháng 5 đến tháng 7 năm 2026, thị trường ghi nhận các phiên tăng điểm phục hồi đi kèm khối lượng giao dịch đột biến (cột khối lượng màu xanh tăng vọt), cho thấy lực cầu chủ động tham gia thu gom dòng tiền lớn. Trong khi đó, ở các nhịp điều chỉnh ngắn hạn gần nhất (đầu tháng 7), khối lượng giao dịch đã suy kiệt đáng kể (phiên gần nhất chỉ đạt 500 cổ phiếu khớp lệnh), chứng tỏ áp lực bán tháo ở vùng giá này hầu như không còn.

Chiến lược hành động: Vùng giá hiện tại quanh 75.000 đồng - 78.000 đồng được đánh giá là vùng nền hỗ trợ kỹ thuật tương đối an toàn. Với quy mô vốn hóa hơn 17.150 tỷ đồng và lượng cổ phiếu lưu hành hơn 220 triệu đơn vị, nhà đầu tư dài hạn có thể tận dụng giai đoạn tích lũy này để giải ngân từng phần (Scale-in) từ 30% đến 50% vị thế mục tiêu. Phần tỷ trọng còn lại sẽ được gia tăng khi cổ phiếu chính thức bứt phá ra khỏi hộp tích lũy (vùng kháng cự ngắn hạn 85.000 đồng) với khối lượng xác nhận lớn để bước vào sóng tăng mới.