•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Thị trường bán lẻ kỹ thuật số và thiết bị công nghệ bước vào giai đoạn bão hòa đã đặt ra những thách thức lớn về tăng trưởng cho các doanh nghiệp trong ngành. Trong bối cảnh đó, bài viết phân tích cổ phiếu FRT (Công ty Cổ phần Bán lẻ Kỹ thuật số FPT - FPT Retail) sẽ làm rõ cuộc tái cấu trúc toàn diện của doanh nghiệp, dịch chuyển từ vị thế phụ thuộc vào mảng ICT (FPT Shop) sang động lực tăng trưởng mới từ chuỗi dược phẩm FPT Long Châu.

Bức tranh tài chính giai đoạn 2021 - 2025 cùng diễn biến giá cổ phiếu FRT phác họa rõ nét bước ngoặt chuyển mình mang tính chiến lược, đưa doanh nghiệp vượt qua giai đoạn tạo đáy lợi nhuận để bước vào chu kỳ bứt phá quy mô mới.

FPT Retail được thành lập ngày 08/03/2012, hiện vận hành với quy mô nhân sự lên tới 25.375 người và mức vốn điều lệ đạt 1.703,0 tỷ đồng. Khi tiến hành phân tích cổ phiếu FRT, nhà đầu tư cần lưu ý doanh nghiệp đang nắm giữ vị thế lớn trong ngành bán lẻ hàng tiêu dùng không thiết yếu tại Việt Nam nhờ sở hữu hai chuỗi phân phối cốt lõi thông qua các công ty con và mô hình trực thuộc:

Sự thành công của FPT Retail trong việc vận hành và tối ưu hóa hệ thống chuyển đổi số cho chuỗi FPT Shop lẫn Long Châu không thể tách rời vai trò định hướng chiến lược và nền tảng công nghệ cốt lõi từ công ty mẹ – Tập đoàn FPT. Để có góc nhìn toàn diện hơn về tiềm năng tăng trưởng bền vững của cả hệ sinh thái, nhà đầu tư có thể tham khảo thêm bài Phân tích cổ phiếu FPT để đánh giá sâu hơn về năng lực công nghệ và bộ máy quản trị đứng sau sự bứt phá này.

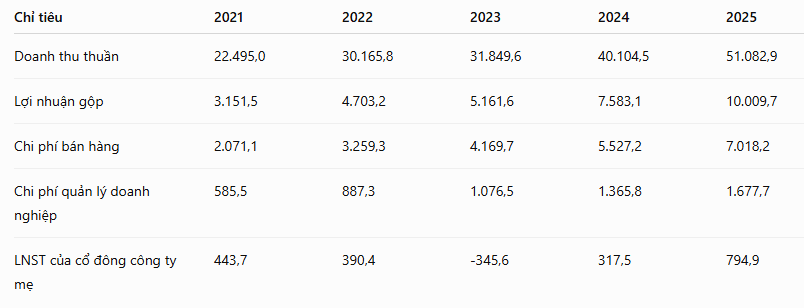

Giai đoạn 2021 - 2025 chứng kiến sự mở rộng quy mô một cách thần tốc của FRT. Doanh thu thuần tổng thể liên tục bứt phá từ mức 22.495,0 tỷ đồng (năm 2021) vượt ngưỡng 40.000 tỷ vào năm 2024 và chính thức cán mốc kỷ lục 51.082,9 tỷ đồng vào năm 2025.

Tốc độ mở rộng của chuỗi dược phẩm Long Châu với đặc trưng biên lợi nhuận gộp cao hơn mảng ICT đã giúp cải thiện đáng kể cấu trúc sinh lời của FRT. Biên lợi nhuận gộp của doanh nghiệp tăng trưởng tịnh tiến qua từng năm, từ mức 14,01% (2021) lên 18,91% (2024) và đạt đỉnh 19,60% vào năm 2025, mang lại khoản lợi nhuận gộp lên tới 10.009,7 tỷ đồng.

Sự chuyển dịch mô hình này cũng đi kèm chi phí vận hành lớn. Chi phí bán hàng tăng mạnh từ 2.071,1 tỷ đồng (2021) lên 7.018,2 tỷ đồng (2025) do áp lực mở rộng mạng lưới cửa hàng. Đỉnh điểm vào năm 2023, do sự suy giảm sức mua của mặt hàng ICT kết hợp với chi phí đầu tư lớn cho Long Châu, FRT đã ghi nhận mức lỗ ròng 345,6 tỷ đồng. Tuy nhiên, chu kỳ đầu tư này nhanh chóng mang lại quả ngọt khi chuỗi mới đạt điểm hòa vốn và sinh lời, giúp LNST công ty mẹ năm 2025 lội ngược dòng ấn tượng, đạt mức kỷ lục 794,9 tỷ đồng.

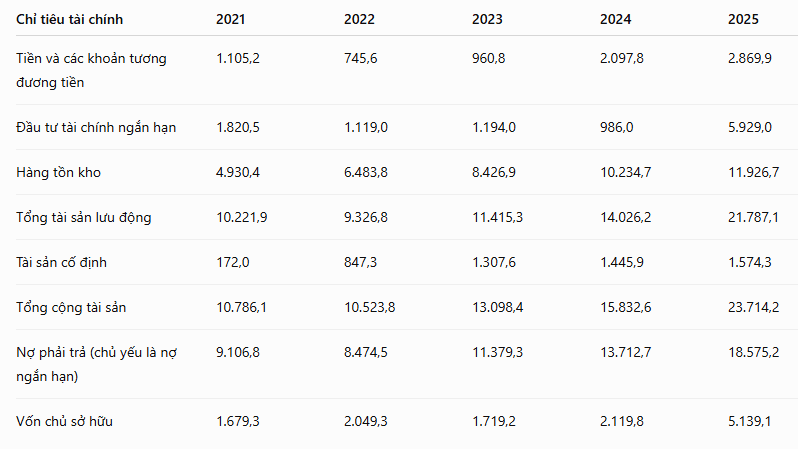

Tính đến cuối năm 2025, tổng tài sản của FRT đạt 23.714,2 tỷ đồng, tăng gần 50% so với quy mô năm 2024. Đáng chú ý, cấu trúc tài sản của doanh nghiệp phản ánh chiến lược tích lũy thanh khoản vô cùng rõ nét nhằm chuẩn bị cho các bước đi dài hạn tiếp theo.

Bộ đệm thanh khoản kỷ lục: Khoản đầu tư tài chính ngắn hạn (chủ yếu là tiền gửi) vọt tăng từ 986,0 tỷ đồng lên 5.929,0 tỷ đồng vào năm 2025. Cộng gộp với 2.869,9 tỷ đồng tiền mặt tại quỹ, FRT đang nắm giữ tới gần 8.800 tỷ đồng tiền tài sản thanh khoản cao, tạo bệ đỡ tài chính vững chắc.

Quản trị hàng tồn kho: Hàng tồn kho tăng tịnh tiến theo quy mô mở rộng điểm bán, đạt 11.926,7 tỷ đồng vào năm 2025. Dù vậy, nhờ đặc tính xoay vòng nhanh của ngành dược và phân phối công nghệ, vòng quay hàng tồn kho vẫn được duy trì ổn định ở mức 3,68 vòng/năm, đảm bảo dòng tiền kinh doanh không bị ứ đọng.

Sự gia tăng mạnh mẽ của vốn chủ sở hữu lên mức 5.139,1 tỷ đồng trong năm 2025 đã giúp FRT hạ nhiệt đáng kể áp lực đòn bẩy tài chính. Tỷ lệ Nợ/VCSH từng duy trì ở mức cao trên 6 lần trong giai đoạn 2023 - 2024 đã nhanh chóng giảm mạnh về còn 3,61 lần vào năm 2025. Hệ số thanh toán hiện hành được cải thiện lên mức an toàn là 1,17 lần.

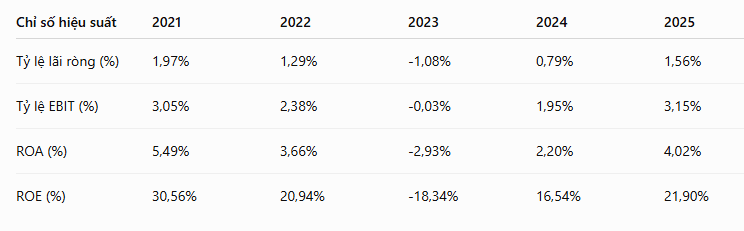

Sự phục hồi về hiệu suất sinh lời của FRT được minh chứng rõ ràng khi hiệu suất sử dụng vốn chủ sở hữu (ROE) bật tăng trở lại mức 21,90% sau khi chạm đáy vào năm 2023. Tỷ suất sinh lời trên tổng tài sản (ROA) cũng quay lại quỹ đạo tăng trưởng, đạt 4,02%, phản ánh năng lực tối ưu hóa lợi nhuận trên từng điểm bán tăng lên rõ rệt khi các cửa hàng mới bước vào giai đoạn hoạt động ổn định.

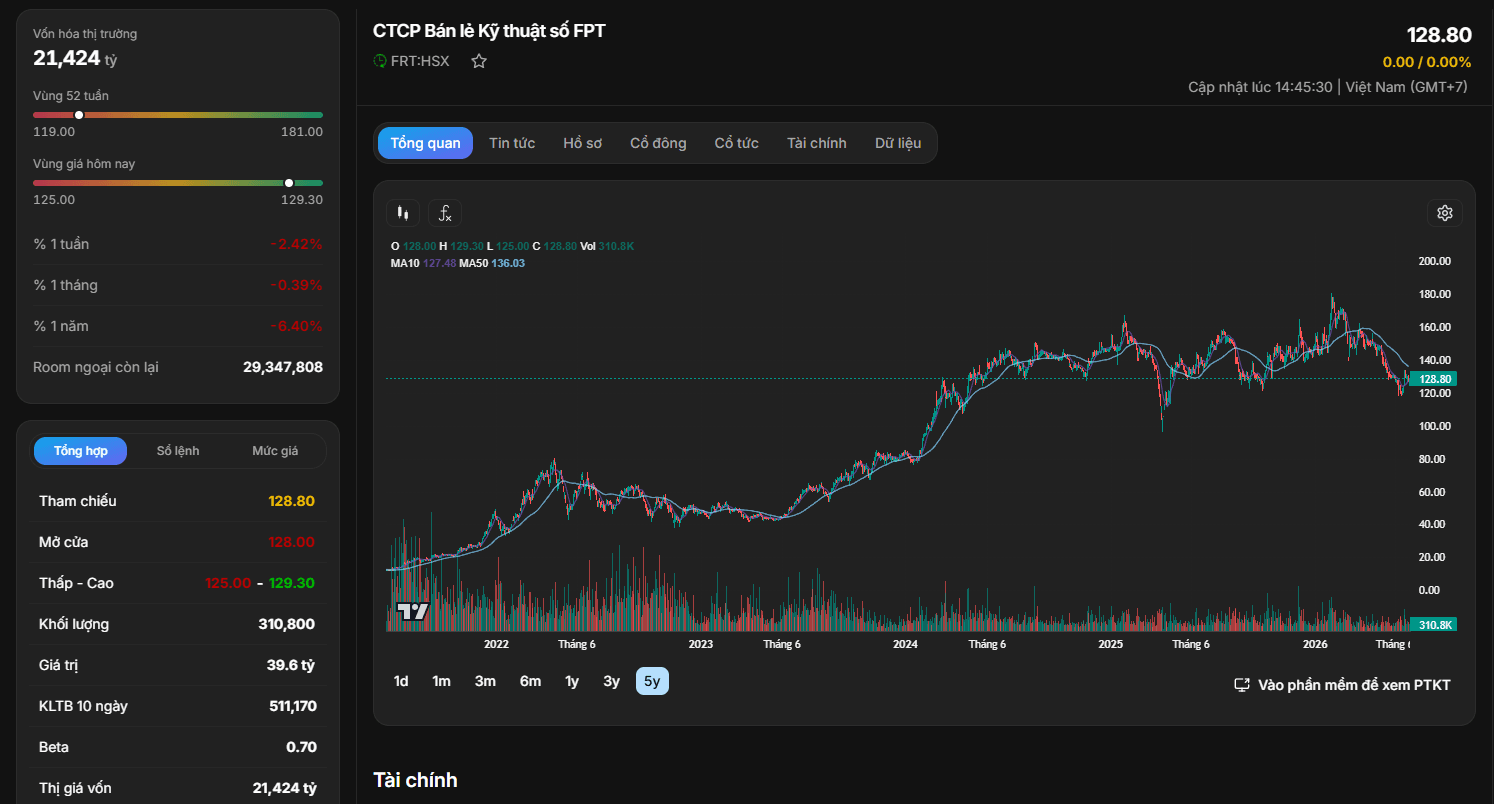

Theo dữ liệu giao dịch thực tế hiển thị trên đồ thị kỹ thuật, cổ phiếu FRT đang ghi nhận mức thị giá 128,80 với khối lượng giao dịch khớp lệnh đạt 310.800 cổ phiếu. Mức giá này định vị giá trị vốn hóa thị trường của doanh nghiệp ở mức 21.935 tỷ đồng.

Đồ thị giá 5 năm của FRT cho thấy một xu hướng tăng trưởng dài hạn tương đối vững chắc, phản ánh kỳ vọng của thị trường vào chuỗi bán lẻ dược phẩm Long Châu. Trải qua giai đoạn điều chỉnh và tích lũy biên độ lớn từ cuối năm 2024 đến giữa năm 2026, thị giá FRT hiện đang dao động ổn định trong vùng 119,00 - 181,00.

Diễn biến các chỉ số định giá thị trường

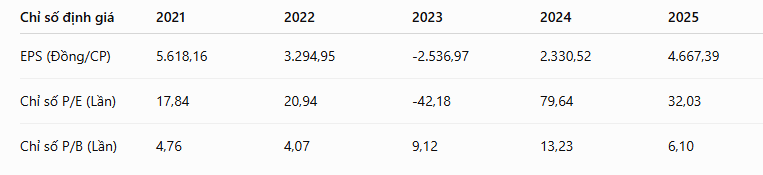

Mức EPS của doanh nghiệp phục hồi mạnh mẽ lên 4.667,39 đồng vào năm 2025, kéo chỉ số P/E từ mức đỉnh định giá kỹ thuật gần 80 lần (năm 2024) về mức hợp lý hơn là 32,03 lần. Chỉ số P/B cũng giảm từ mức 13,23 lần về 6,10 lần. Đây là thông tin quan trọng khi làm bài phân tích cổ phiếu FRT, bởi mức định giá này phản ánh đúng đặc tính của một cổ phiếu bán lẻ thuộc nhóm tăng trưởng, nơi dòng tiền thị trường chấp nhận trả một mức thặng dư cao cho tiềm năng mở rộng quy mô thị phần của chuỗi bán lẻ dược phẩm dẫn đầu.

Về chính sách phân phối lợi nhuận, FRT định hướng dòng tiền tập trung tái đầu tư cho việc mở rộng hệ thống cửa hàng và các trung tâm logistics. Do đó, trong giai đoạn gần đây, công ty chủ yếu thực hiện chi trả cổ tức bằng cổ phiếu để củng cố nền tảng vốn: năm 2024 thực hiện chia với tỷ lệ 4:1 và năm 2025 duy trì tỷ lệ 20:1 nhằm tối ưu hóa nguồn lực tài chính nội tại.

Sau dự án sông Hồng, doanh nhân Trần Đăng Khoa tiếp tục mở rộng hệ sinh thái với nhiều doanh nghiệp mới, trong đó có công ty tăng vốn lên 12.800 tỷ đồng.

Sau khi trở lại thương trường với vai trò đại diện liên danh đề xuất dự án…