•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Ngành năng lượng tái tạo tại Việt Nam đang bước vào giai đoạn dịch chuyển mạnh mẽ khi các cơ chế chính sách dần ổn định và các doanh nghiệp đầu ngành bắt đầu thu hoạch thành quả sau chu kỳ đầu tư lớn. Trong bối cảnh đó, bài viết phân tích cổ phiếu GEG (Công ty Cổ phần Điện Gia Lai) sẽ bóc tách toàn diện bức tranh tài chính giai đoạn 2021 - 2025, qua đó làm rõ bước ngoặt bứt phá về hiệu suất sinh lời và xu hướng tối ưu hóa cấu trúc vốn của một trong những doanh nghiệp năng lượng sạch hàng đầu trên sàn chứng khoán.

Dữ liệu tài chính thực tế cùng diễn biến đồ thị kỹ thuật của cổ phiếu GEG sẽ cung cấp góc nhìn sâu sắc về chu kỳ tạo đáy và phục hồi mạnh mẽ của doanh nghiệp này.

Điện Gia Lai (GEG) là hạt nhân trong mảng năng lượng sạch, sở hữu danh mục tài sản đa dạng bao gồm hệ thống các nhà máy thủy điện, điện mặt trời và trọng tâm tăng trưởng gần đây là các dự án điện gió quy mô lớn.

Sau giai đoạn cao điểm đầu tư hạ tầng kỹ thuật nguồn điện (với chi phí dở dang dài hạn từng đạt đỉnh hơn 4.876 tỷ đồng vào năm 2022), doanh nghiệp đã chính thức đưa các tổ hợp nguồn mới vào vận hành thương mại ổn định. Điều này tạo ra sự chuyển dịch căn bản từ một doanh nghiệp thâm dụng vốn sang giai đoạn vận hành thu dòng tiền đều đặn từ giá bán điện thương mại.

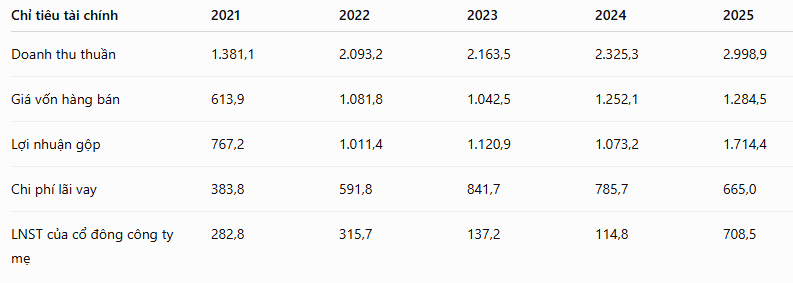

Giai đoạn 2021 - 2024, doanh thu của GEG ghi nhận mức tăng trưởng tịnh tiến ổn định, dao động từ 1.381,1 tỷ đồng lên 2.325,3 tỷ đồng. Tuy nhiên, bước ngoặt thực sự bùng nổ vào năm 2025 khi tổng doanh thu thuần cán mốc kỷ lục 2.998,9 tỷ đồng, tăng gần 29% so với năm trước đó.

Điểm sáng lớn nhất khi phân tích cổ phiếu GEG ở góc độ kinh doanh chính là sự tối ưu hóa giá vốn. Dù doanh thu tăng mạnh, giá vốn hàng bán năm 2025 được kiểm soát chặt chẽ ở mức 1.284,5 tỷ đồng (gần như tương đương năm 2024). Nhờ đó, lợi nhuận gộp vọt tăng lên 1.714,4 tỷ đồng, đẩy tỷ lệ lãi gộp đạt mức đỉnh lịch sử 57,17%.

Sau giai đoạn bị bào mòn lợi nhuận do chi phí lãi vay đạt đỉnh vào năm 2023 (841,7 tỷ đồng), áp lực tài chính đã hạ nhiệt rõ rệt xuống còn 665,0 tỷ đồng vào năm 2025. Đây là động lực cốt lõi giúp Lợi nhuận sau thuế của cổ đông công ty mẹ tăng trưởng đột biến, đạt 708,5 tỷ đồng (gấp hơn 6 lần so với năm 2024).

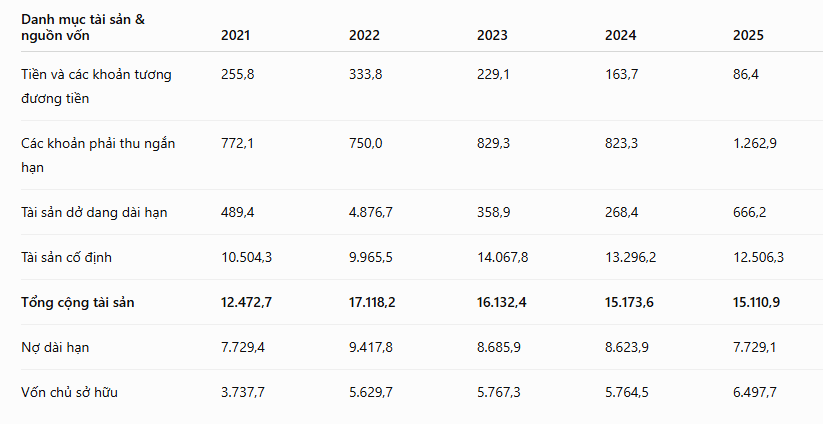

Bảng cân đối kế toán của GEG phản ánh rõ nét đặc trưng của một doanh nghiệp năng lượng đã đi qua đỉnh chu kỳ đầu tư lớn và chuyển sang trạng thái khai thác thương mại.

Tối ưu hóa tài sản dở dang: Khoản mục tài sản dở dang dài hạn sau khi giảm mạnh từ mức đỉnh gần 4.877 tỷ đồng (năm 2022) do kết chuyển vào tài sản cố định (giúp tài sản cố định tăng lên hơn 14.067 tỷ năm 2023), hiện được duy trì ổn định ở mức 666,2 tỷ đồng vào năm 2025.

Quản trị khoản phải thu: Phải thu ngắn hạn tăng lên mức 1.262,9 tỷ đồng vào năm 2025, phản ánh quy mô sản lượng điện phát lên lưới tăng mạnh và cần thời gian nghiệm thu, thanh toán định kỳ từ EVN. Đồng thời, vòng quay tổng tài sản cũng cải thiện từ mức 0,14 lần lên 0,20 lần, minh chứng cho hiệu suất sử dụng tài sản nâng cao đáng kể.

Áp lực nợ vay luôn là bài toán trọng tâm khi thị trường đặt lên bàn cân phân tích cổ phiếu GEG. Tuy nhiên, các chỉ số tài chính giai đoạn gần đây cho thấy xu hướng cải thiện rất tích cực:

Hiệu quả quản trị dòng vốn này lập tức phản ánh vào các chỉ số sinh lời cốt lõi. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) bứt phá mạnh từ mức đáy 1,99% (năm 2024) lên đến 11,56% vào năm 2025; trong khi tỷ suất ROIC tăng vọt lên 10,32%, khẳng định tính đúng đắn của chiến lược tập trung khai thác thương mại các dự án nguồn điện lớn.

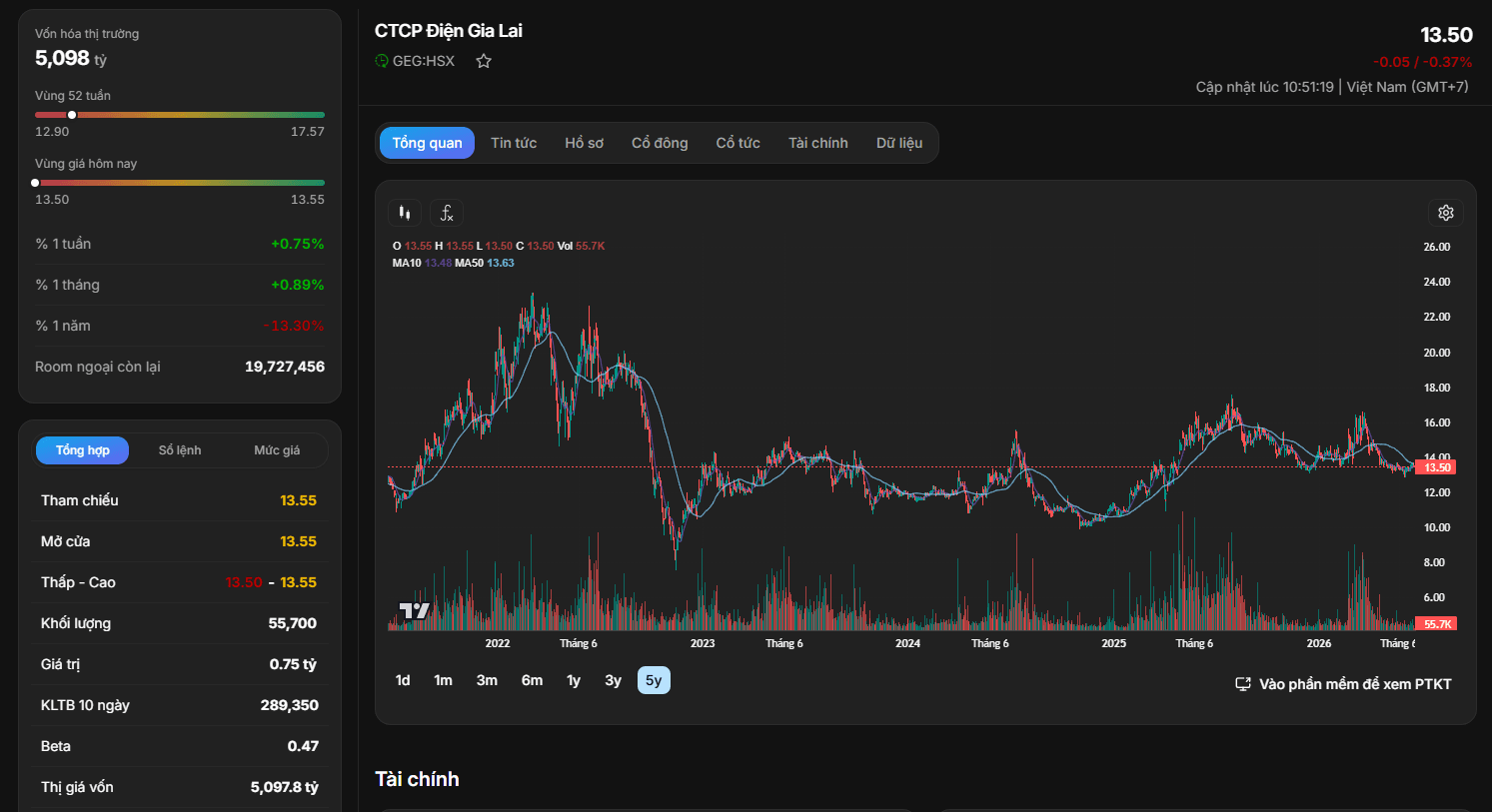

Theo dữ liệu thị trường từ đồ thị kỹ thuật, cổ phiếu GEG đang ghi nhận mức thị giá giao dịch tại 13.50, tương ứng với mức vốn hóa thị trường đạt 5.098 tỷ đồng. Khối lượng khớp lệnh phiên gần nhất đạt 38.100 cổ phiếu.

Nhìn lại lịch sử biến động 5 năm, đồ thị giá của GEG phản ánh chu kỳ đầu tư rất rõ nét. Cổ phiếu từng thiết lập vùng đỉnh giá cao trên ngưỡng 24.00 vào giai đoạn 2022 nhờ làn sóng sóng năng lượng tái tạo, trước khi điều chỉnh sâu về vùng đáy quanh mốc 10.00 vào cuối năm 2024 do áp lực chi phí lãi vay đè nặng. Từ giữa năm 2025 đến năm 2026, khi số liệu tài chính bắt đầu cải thiện vượt bậc, giá cổ phiếu đã tạo đáy dài hạn thành công và đang tích lũy chặt chẽ trong biên độ an toàn từ 12.90 đến 17.57.

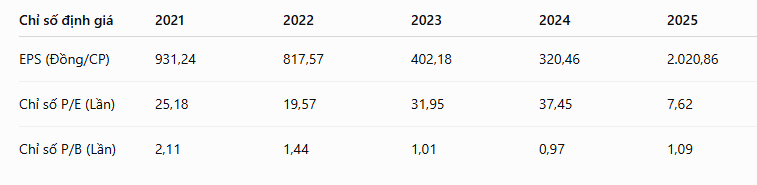

Sự phục hồi ấn tượng của kết quả kinh doanh năm 2025 đã đưa EPS của doanh nghiệp chạm mức 2.020,86 đồng. Điều này làm thay đổi hoàn toàn định giá của doanh nghiệp, kéo chỉ số P/E từ mức đắt đỏ 37,45 lần (2024) về mức vô cùng hấp dẫn là 7,62 lần, thấp hơn nhiều so với trung bình ngành điện lực và năng lượng tái tạo. Chỉ số P/B ở mức 1,09 lần cho thấy thị giá hiện tại gần như ngang bằng với giá trị sổ sách của khối tài sản hạ tầng nguồn điện khổng lồ mà GEG đang sở hữu.

Về phương thức phân bổ lợi nhuận, để ưu tiên dòng tiền phục vụ việc giảm nợ vay dài hạn và duy trì năng lực đầu tư, GEG duy trì chính sách chi trả cổ tức bằng cổ phiếu rất đều đặn qua các năm (năm 2023, 2024 và 2025 đều giữ tỷ lệ chi trả cổ phiếu là 100:5), giúp gia tăng quy mô vốn chủ sở hữu một cách tự nhiên mà không làm thất thoát dòng tiền mặt vận hành.

UBND tỉnh Bắc Ninh vừa quyết định cho Công ty TNHH Aeonmall Việt Nam thuê gần 7,7 ha đất tại phường Tân Tiến để triển khai dự án Trung tâm thương mại Aeon Mall Bắc Ninh Tân Tiến với tổng vốn đầu tư hơn 3.900 tỷ đồng.

Theo quyết định…