•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Trong bối cảnh ngành xuất khẩu lâm sản lâm vào chu kỳ đầy thách thức do lạm phát toàn cầu và chi phí logistics leo thang, những doanh nghiệp biết cách thắt chặt chi phí để duy trì chất lượng lợi nhuận luôn là tâm điểm chú ý của giới đầu tư giá trị. CTCP Chế biến Gỗ Đức Thành (Mã: GDT) là một minh chứng điển hình cho thấy sự phục hồi mạnh mẽ về mặt nội tại bất chấp quy mô doanh thu đi ngang.

Kết thúc năm tài chính 2025, GDT gây bất ngờ lớn khi thiết lập mức biên lợi nhuận gộp kỷ lục, đi kèm một lịch sử chi trả cổ tức bằng tiền mặt đậm đặc và bền vững qua nhiều năm. Khi thị giá cổ phiếu đang có chu kỳ đi ngang tích lũy kéo dài tại vùng đáy 5 năm, bài phân tích cổ phiếu GDT dưới đây của Index.vn sẽ bóc tách chi tiết toàn bộ các chỉ số định lượng tài chính và hành vi biểu đồ kỹ thuật để mang lại góc nhìn toàn diện, trực quan nhất cho nhà đầu tư.

Được thành lập từ năm 1989, CTCP Chế biến Gỗ Đức Thành (GDT) là một trong những doanh nghiệp có bề dày lịch sử và uy tín hàng đầu tại Việt Nam trong lĩnh vực sản xuất các mặt hàng gia dụng, nhà bếp, đồ chơi trẻ em và sản phẩm quà tặng bằng gỗ (chủ yếu từ gỗ cao su và gỗ MDF).

Vị thế ngành và Thị trường mục tiêu

Thế mạnh cốt lõi và Năng lực sản xuất

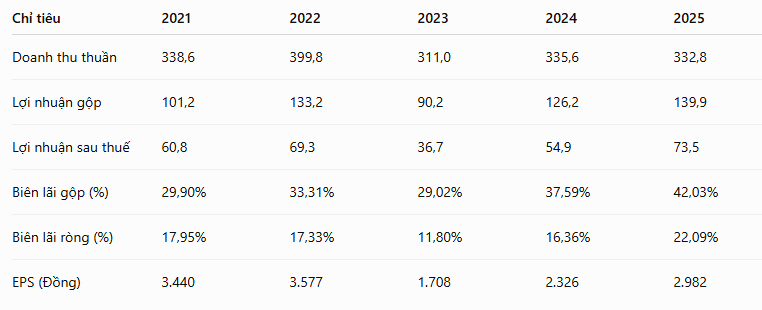

Mặc dù bối cảnh thị trường xuất khẩu còn nhiều thách thức khiến quy mô doanh thu thuần của GDT dịch chuyển nhẹ từ 335,6 tỷ đồng (năm 2024) về 332,8 tỷ đồng (năm 2025), điểm sáng lớn nhất lại nằm ở khả năng tối ưu hóa chi phí vận hành.

Biên lợi nhuận gộp đạt kỷ lục: Tỷ lệ lãi gộp của GDT tăng trưởng liên tục và đạt mức 42,03% vào năm 2025 (so với 37,59% của năm 2024 và 29,02% của năm 2023). Đây là mức biên an toàn rất cao đối với một doanh nghiệp sản xuất đồ gỗ.

Lợi nhuận sau thuế phục hồi chữ V: Từ mức đáy năm 2023, lợi nhuận sau thuế của cổ đông công ty mẹ đã phục hồi mạnh mẽ lên mức 73,5 tỷ đồng vào năm 2025 (tăng trưởng 33,9% so với năm 2024).

Hiệu suất sinh lời tối ưu: Sự sụt giảm đáng kể của chi phí bán hàng (từ 17,0 tỷ đồng xuống còn 13,6 tỷ đồng) và chi phí quản lý doanh nghiệp (từ 37,8 tỷ đồng xuống 27,5 tỷ đồng) là động lực chính giúp tỷ lệ lãi ròng năm 2025 cán mốc 22,09%.

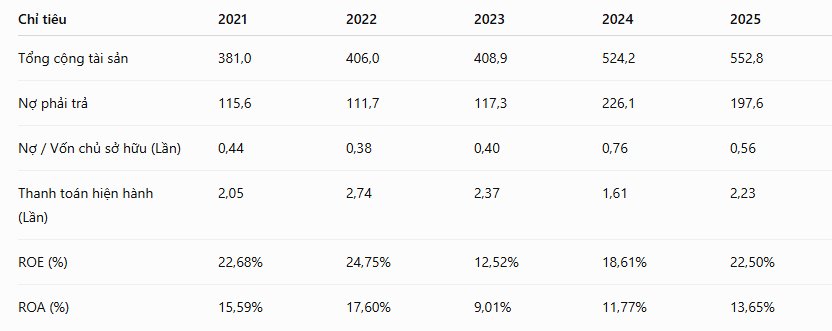

Cơ cấu nguồn vốn của GDT thể hiện tính chất của một doanh nghiệp quản trị rủi ro chặt chẽ, không lạm dụng nợ vay để mở rộng quá đà.

Tỷ lệ nợ giảm mạnh: Tổng nợ phải trả toàn bộ doanh nghiệp giảm từ 226,1 tỷ đồng về còn 197,6 tỷ đồng tính đến cuối năm 2025. Tỷ lệ Nợ/VCSH hạ từ mức 0,76 lần xuống chỉ còn 0,56 lần.

Năng lực thanh khoản cao: Chỉ số thanh toán hiện hành đạt 2,23 lần và thanh toán nhanh đạt 1,64 lần. Doanh nghiệp sở hữu lượng tiền và các khoản đầu tư tài chính ngắn hạn (gửi tiết kiệm) đạt 95,0 tỷ đồng, đảm bảo nguồn tiền vận hành luôn dồi dào.

Hiệu quả sử dụng vốn (ROE & ROA): Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) quay trở lại mức cao 22,50%, và tỷ suất sinh lời trên tổng tài sản (ROA) đạt 13,65% trong năm 2025.

GDT vốn nổi tiếng trên thị trường nhờ chính sách chi trả cổ tức rất sòng phẳng. Doanh nghiệp duy trì cơ cấu trả cổ tức bằng tiền mặt đều đặn nhiều đợt trong năm, kết hợp thưởng cổ phiếu định kỳ để tăng vốn điều lệ:

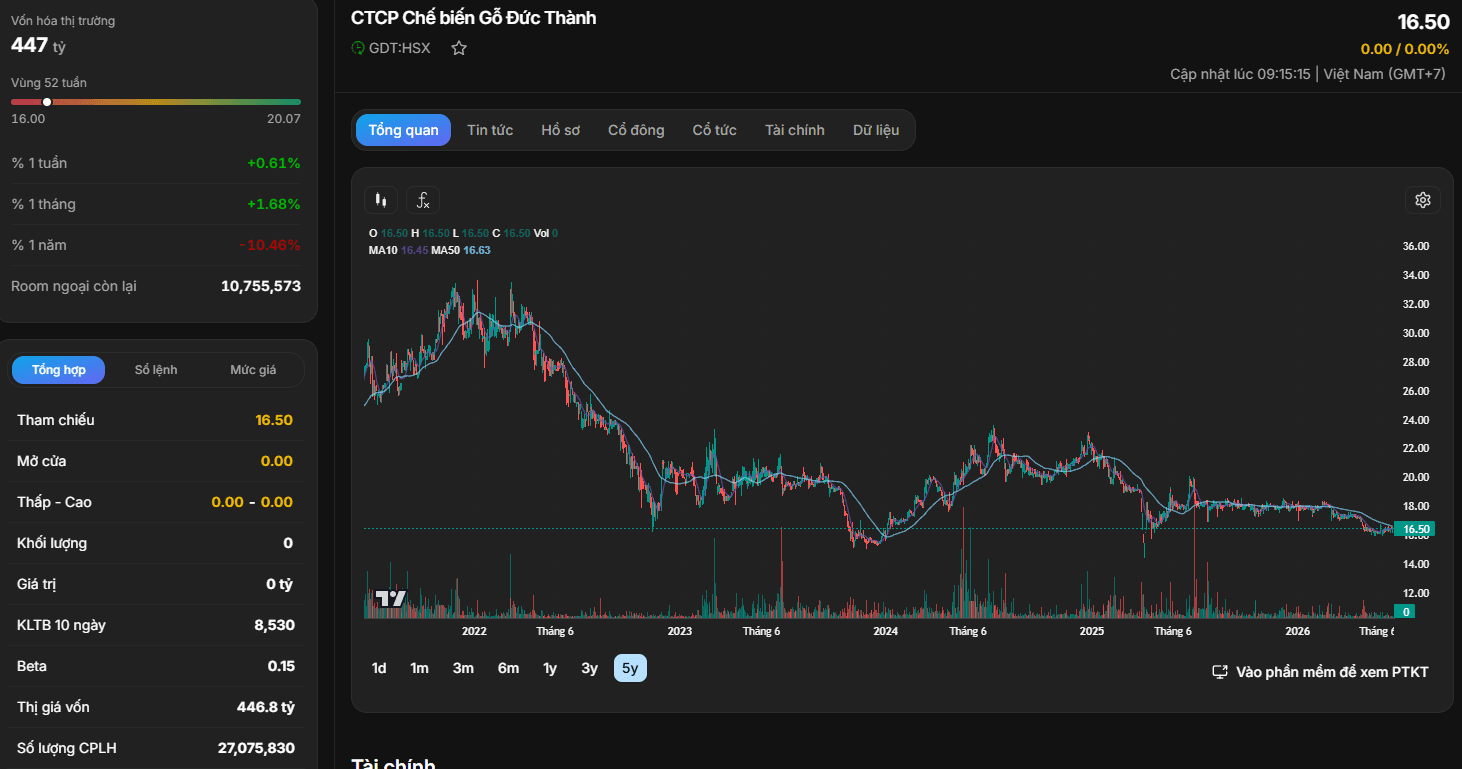

Dữ liệu từ đồ thị kỹ thuật phản ánh trạng thái tích lũy đặc trưng của cổ phiếu GDT ở giai đoạn hiện tại.

Vùng đáy chu kỳ 5 năm: Thị giá hiện tại đang neo ở mức 16.50 đồng/cổ phiếu (Vốn hóa thị trường đạt khoảng 446,8 tỷ đồng). Đây là vùng giá thấp nhất của cổ phiếu này kể từ đợt sụt giảm từ đỉnh lịch sử năm 2022 (quanh vùng 34.00 - 36.00 đồng).

Tích lũy cạn kiệt (Sideway dài hạn): Đường MA10 (16.45) và MA50 (16.63) đang hội tụ và đi ngang rất chặt chẽ. Khối lượng giao dịch ghi nhận sự sụt giảm mạnh (KLTB 10 ngày chỉ khoảng 8.530 cổ phiếu và phiên hiện tại ghi nhận vol bằng 0). Hiện tượng "vô von" tại vùng hỗ trợ cứng cho thấy áp lực bán ra đã cạn, cổ phiếu đang nằm hoàn toàn trong trạng thái tích lũy, chờ đợi dòng tiền kích hoạt chu kỳ tăng mới.

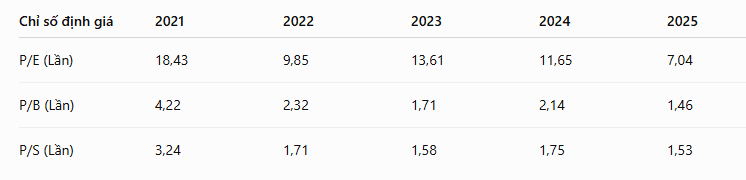

Định giá rơi vào vùng siêu rẻ: Nhờ kết quả lợi nhuận 2025 tăng trưởng tốt trong khi thị giá đi ngang ở đáy, các chỉ số định giá cơ bản của GDT đang ở mức hấp dẫn hiếm thấy: Hệ số P/E chỉ còn 7.04 lần và P/B là 1.46 lần.

Góc nhìn đầu tư: Cổ phiếu GDT hiện tại phù hợp với chiến lược Đầu tư giá trị và Tích sản nhận cổ tức hơn là giao dịch lướt sóng ngắn hạn (do đặc tính thanh khoản hàng ngày thấp, dòng tiền đầu cơ ít chú ý).

Điểm mua kỹ thuật: Vùng giá 16.00 – 16.80 đồng là vùng nền giá an toàn cao để gom tích lũy dài hạn, do biên độ rủi ro giảm sâu thêm là rất thấp nhờ bệ đỡ kết quả kinh doanh phục hồi và định giá P/E vùng đáy lịch sử.

UBND tỉnh Bắc Ninh vừa quyết định cho Công ty TNHH Aeonmall Việt Nam thuê gần 7,7 ha đất tại phường Tân Tiến để triển khai dự án Trung tâm thương mại Aeon Mall Bắc Ninh Tân Tiến với tổng vốn đầu tư hơn 3.900 tỷ đồng.

Theo quyết định…