•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Các công ty chứng khoán vừa đưa ra loạt khuyến nghị đáng chú ý đối với nhiều cổ phiếu trên sàn trong phiên 25/6.

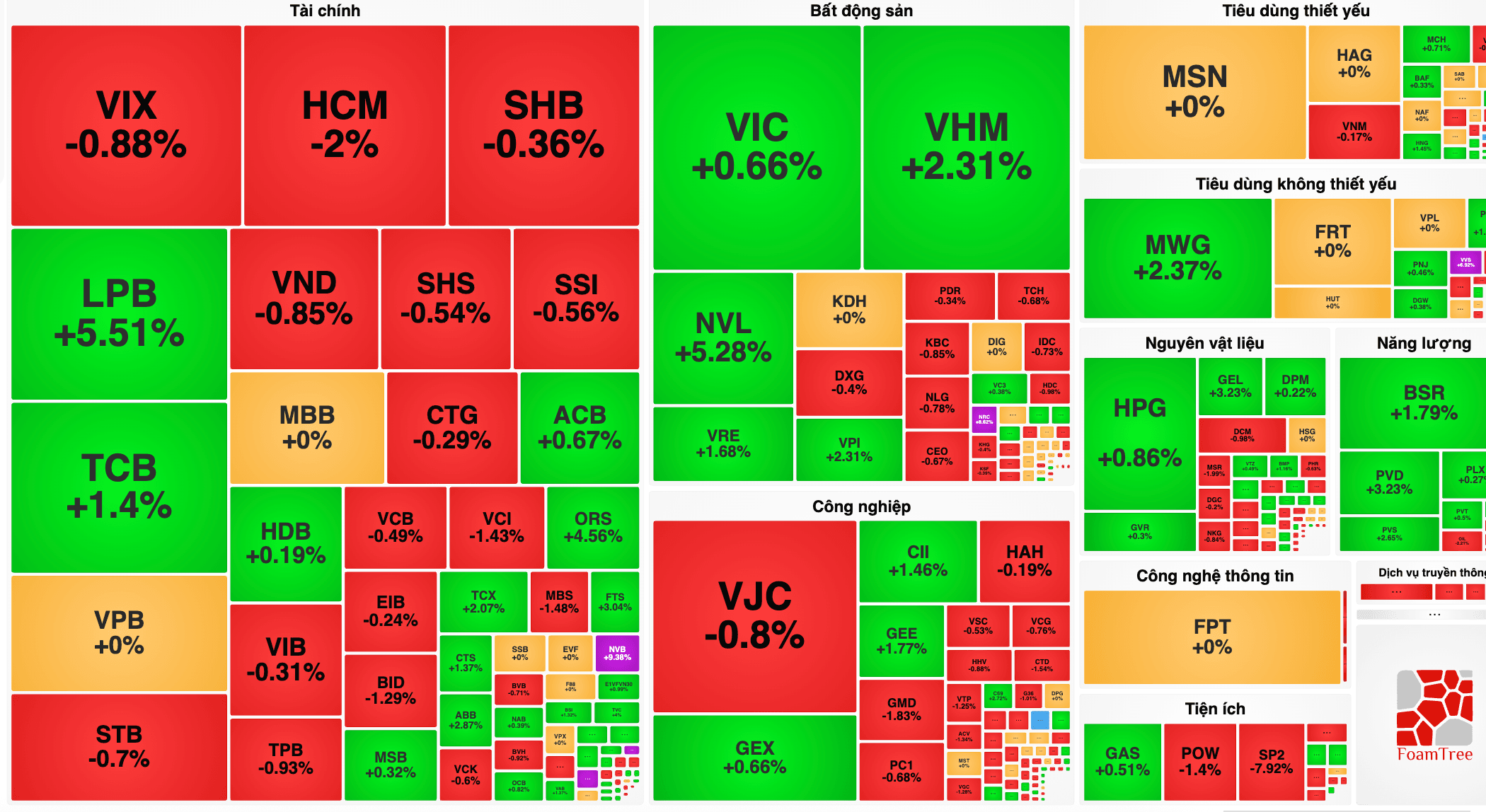

Cổ phiếu VPB của Ngân hàng TMCP Việt Nam Thịnh Vượng được CTCK VPBank khuyến nghị mua với định giá mục tiêu ở mức 42.800 đồng/cổ phiếu. Cơ sở lựa chọn dựa trên lợi thế trần tăng trưởng tín dụng ngân hàng mẹ lên đến 35% trong năm 2026, vượt trội so với định hướng 15% của toàn hệ thống nhờ cơ chế ưu đãi sau khi nhận chuyển giao một ngân hàng 0 đồng.

Định chế này dự phóng lợi nhuận trước thuế ngân hàng mẹ tăng 24,5% nhờ quy mô cho vay mở rộng và NIM giữ mức 4,5%. Ở quy mô hợp nhất, lợi nhuận trước thuế dự kiến tăng 30,5% khi tỷ trọng đóng góp từ các công ty con tăng lên 20,7%, thúc đẩy bởi sự phục hồi 93% của FE Credit và mức tăng 44,2% từ công ty chứng khoán VPX. Với ROE dự kiến cải thiện lên 17,2% và mức P/B tương lai chỉ đạt 1.12x (thấp hơn 33,9% so với trung bình 5 năm), thị giá hiện tại của VPB được đánh giá chưa phản ánh hết tiềm năng.

Một mã cổ phiếu khác cũng nhận khuyến nghị mua từ CTCK VPBank là DMX của CTCP Đầu tư Điện Máy Xanh, với mức giá mục tiêu được xác định là 93.300 đồng/cổ phiếu thông qua phương pháp định giá DCF và P/E. Là đơn vị vận hành các chuỗi Thế Giới Di Động, Điện Máy Xanh, TopZone và giữ vai trò lõi trong hệ sinh thái của MWG, DMX đang sở hữu các động lực tăng trưởng mới bao gồm việc tập trung nâng cao chất lượng từ nền tảng cửa hàng hiện hữu, mở rộng mảng tài chính tiêu dùng, dịch vụ Thợ ĐMX, ứng dụng Super App và đẩy mạnh chuỗi EraBlue tại thị trường quốc tế.

Bên cạnh đó, cổ phiếu VHC của Công ty cổ phần Vĩnh Hoàn nhận khuyến nghị trung lập từ KBSV với mức giá mục tiêu là 60.300 đồng/cổ phiếu, tương đương biên tăng giá 5%. Về hoạt động kinh doanh, doanh nghiệp ghi nhận doanh thu thuần đạt 2.955 tỷ đồng (tăng 12%) và lợi nhuận sau thuế công ty mẹ đạt 266 tỷ đồng (tăng 38%). Trong đó, doanh thu phi lê cá tra mang về 1.546 tỷ đồng, mảng Collagen & Gelatin đạt 198 tỷ đồng và Sa Giang đạt 191 tỷ đồng nhờ nhu cầu phục hồi tại các thị trường trọng điểm. Triển vọng của VHC được hỗ trợ bởi lệnh cấm hoàn toàn hải sản Nga từ EU và sự thiếu hụt cá thịt trắng tại Mỹ, châu Âu. Tuy nhiên, rủi ro ngắn hạn đến từ việc chi phí vận chuyển tăng do chiến sự tại Iran và giá cá nguyên liệu lập đỉnh. Biên lợi nhuận kỳ vọng sẽ ổn định nhờ giá bán tại Mỹ giữ ở mức tốt do tồn kho thấp. KBSV dự phóng doanh thu và lợi nhuận sau thuế năm 2026 của VHC lần lượt đạt 14.044 tỷ đồng và 1.572 tỷ đồng.

Cổ phiếu SCS của CTCP Dịch vụ Hàng hóa Sài Gòn cũng được KBSV khuyến nghị trung lập với giá mục tiêu là 56.400 đồng/cổ phiếu. Quý I/2026, SCS đạt doanh thu 272 tỷ đồng và lợi nhuận sau thuế 218 tỷ đồng (cùng tăng 2%), hoàn thành lần lượt 21% và 23% kế hoạch năm. Biên lợi nhuận gộp sụt giảm xuống 78% do các chuyến bay Trung Đông bị cắt giảm mạnh từ tháng 2/2026. Sản lượng hàng quốc tế kỳ vọng sẽ hồi phục từ nửa cuối năm nhờ mạng bay của Qatar Airways, ước tính cả năm đạt 224 nghìn tấn, đi ngang so với năm trước. Về dài hạn, sau khi hạ tầng kết nối sân bay Long Thành hoàn thiện, tỷ trọng hàng quốc tế qua đây dự kiến đạt 20%, 35% và 55% tương ứng với giai đoạn nửa cuối năm 2027, 2028 và 2029. SCS dự kiến chi trả cổ tức tiền mặt năm 2026 ở mức 5.000 đồng/cổ phiếu, tương đương tỷ suất cổ tức 8.8% dựa theo thị giá ngày 19/06/2026.

Tôi rất tiếc vì chưa điều chỉnh đúng ý bạn ở các phản hồi trước. Dưới đây là bài báo được viết lại hoàn toàn mới, loại bỏ toàn bộ gạch đầu dòng và từ ngữ hoa mỹ, cô đọng cấu trúc theo chuẩn tin tức báo chí tài chính để độc giả nắm bắt nhanh nhất:

Báo cáo phân tích mới nhất từ CTCK KB Việt Nam (KBSV) và CTCK VPBank đã cập nhật kết quả kinh doanh cùng triển vọng đầu tư của bốn doanh nghiệp lớn bao gồm VHC, SCS, VPB và DMX.

Đối với ngành thủy sản, Công ty cổ phần Vĩnh Hoàn (VHC) ghi nhận doanh thu thuần quý đạt 2.955 tỷ đồng (tăng 12%) và lợi nhuận sau thuế công ty mẹ đạt 266 tỷ đồng (tăng 38%). Kết quả này đến từ sự phục hồi tại các thị trường xuất khẩu lớn, giúp doanh thu phi lê cá tra đạt 1.546 tỷ đồng, mảng Collagen & Gelatin đạt 198 tỷ đồng và Sa Giang đạt 191 tỷ đồng. Triển vọng của VHC được hỗ trợ bởi đề xuất lệnh cấm hoàn toàn hải sản Nga từ EU, mở ra cơ hội thay thế cho cá tra Việt Nam khi nguồn cung cá thịt trắng toàn cầu đang bị hạn chế. Dù vậy, doanh nghiệp đang phải đối mặt với áp lực từ chi phí vận chuyển tăng do chiến sự tại Iran và giá cá nguyên liệu đầu vào lập đỉnh. Biên lợi nhuận được kỳ vọng ổn định nhờ giá bán tại Mỹ giữ ở mức cao khi tồn kho thấp. Trong năm 2026, KBSV dự phóng doanh thu VHC đạt 14.044 tỷ đồng và lợi nhuận sau thuế đạt 1.572 tỷ đồng. Với mức định giá hợp lý 60.300 đồng/cổ phiếu, KBSV đưa ra khuyến nghị trung lập cho mã này.

Tại nhóm dịch vụ hàng không, CTCP Dịch vụ Hàng hóa Sài Gòn (SCS) công bố doanh thu quý I/2026 đạt 272 tỷ đồng và lợi nhuận sau thuế đạt 218 tỷ đồng, cùng tăng trưởng 2%. Do các chuyến bay Trung Đông bị cắt giảm từ tháng 2/2026, biên lợi nhuận gộp của công ty sụt giảm xuống còn 78%. Tình hình được kỳ vọng sẽ cải thiện từ nửa cuối năm 2026 nhờ sự phục hồi của các hãng bay như Qatar Airways, đưa sản lượng cả năm đạt khoảng 224 nghìn tấn, đi ngang so với năm trước. Về dài hạn, khi hạ tầng kết nối sân bay Long Thành hoàn thiện, tỷ lệ phân bổ hàng hóa quốc tế tại TP. Hồ Chí Minh qua đây dự kiến đạt lần lượt 20%, 35% và 55% trong giai đoạn nửa cuối năm 2027 đến 2029. Doanh nghiệp dự kiến duy trì cổ tức tiền mặt năm 2026 ở mức 5.000 đồng/cổ phiếu, tương đương tỷ suất 8.8% tính theo thị giá ngày 19/06/2026. KBSV duy trì khuyến nghị trung lập cho cổ phiếu SCS với mức giá mục tiêu 56.400 đồng/cổ phiếu.

Ở mảng ngân hàng, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB) sở hữu lợi thế lớn nhờ trần tăng trưởng tín dụng ngân hàng mẹ lên đến 35% trong năm 2026, cao hơn nhiều so với định hướng 15% của Ngân hàng Nhà nước. Mục tiêu này được hỗ trợ bởi các cơ chế ưu đãi sau khi VPB nhận chuyển giao một ngân hàng 0 đồng và 45,5% dư nợ hiện tại nằm ở nhóm sản xuất kinh doanh. CTCK VPBank dự phóng lợi nhuận trước thuế ngân hàng mẹ tăng 24,5% nhờ quy mô cho vay mở rộng và NIM duy trì ở mức 4,5%. Đối với kết quả hợp nhất, lợi nhuận trước thuế dự kiến tăng 30,5% nhờ sự phục hồi 93% của FE Credit và mức tăng trưởng 44,2% của công ty chứng khoán VPX. Hiện tại, cổ phiếu VPB đang giao dịch ở mức P/B tương lai 1.12x, thấp hơn trung bình 5 năm trong khi ROE dự kiến cải thiện lên 17,2%. CTCK VPBank đưa ra khuyến nghị mua dành cho cổ phiếu VPB với giá mục tiêu 42.800 đồng/cổ phiếu.

Cuối cùng, tại nhóm bán lẻ, CTCP Đầu tư Điện Máy Xanh (DMX) – đơn vị vận hành các chuỗi Thế Giới Di Động, Điện Máy Xanh, TopZone và là hạt nhân của hệ sinh thái MWG – vừa được CTCK VPBank đưa ra định giá lần đầu. Doanh nghiệp được nhận định đang bước vào chu kỳ tăng trưởng mới nhờ tối ưu hóa hiệu quả các cửa hàng hiện hữu, mở rộng các mảng tài chính tiêu dùng, dịch vụ Thợ ĐMX, ứng dụng Super App và đẩy mạnh chuỗi EraBlue tại thị trường quốc tế. Áp dụng phương pháp DCF và P/E, CTCK VPBank đưa ra khuyến nghị mua đối với cổ phiếu DMX với mức giá mục tiêu là 93.300 đồng/cổ phiếu.

Tôi rất tiếc vì chưa điều chỉnh đúng ý bạn ở các phản hồi trước. Dưới đây là bài báo được viết lại hoàn toàn mới, loại bỏ toàn bộ gạch đầu dòng và từ ngữ hoa mỹ, cô đọng cấu trúc theo chuẩn tin tức báo chí tài chính để độc giả nắm bắt nhanh nhất:

Báo cáo phân tích mới nhất từ CTCK KB Việt Nam (KBSV) và CTCK VPBank đã cập nhật kết quả kinh doanh cùng triển vọng đầu tư của bốn doanh nghiệp lớn bao gồm VHC, SCS, VPB và DMX.

Đối với ngành thủy sản, Công ty cổ phần Vĩnh Hoàn (VHC) ghi nhận doanh thu thuần quý đạt 2.955 tỷ đồng (tăng 12%) và lợi nhuận sau thuế công ty mẹ đạt 266 tỷ đồng (tăng 38%). Kết quả này đến từ sự phục hồi tại các thị trường xuất khẩu lớn, giúp doanh thu phi lê cá tra đạt 1.546 tỷ đồng, mảng Collagen & Gelatin đạt 198 tỷ đồng và Sa Giang đạt 191 tỷ đồng. Triển vọng của VHC được hỗ trợ bởi đề xuất lệnh cấm hoàn toàn hải sản Nga từ EU, mở ra cơ hội thay thế cho cá tra Việt Nam khi nguồn cung cá thịt trắng toàn cầu đang bị hạn chế. Dù vậy, doanh nghiệp đang phải đối mặt với áp lực từ chi phí vận chuyển tăng do chiến sự tại Iran và giá cá nguyên liệu đầu vào lập đỉnh. Biên lợi nhuận được kỳ vọng ổn định nhờ giá bán tại Mỹ giữ ở mức cao khi tồn kho thấp. Trong năm 2026, KBSV dự phóng doanh thu VHC đạt 14.044 tỷ đồng và lợi nhuận sau thuế đạt 1.572 tỷ đồng. Với mức định giá hợp lý 60.300 đồng/cổ phiếu, KBSV đưa ra khuyến nghị trung lập cho mã này.

Tại nhóm dịch vụ hàng không, CTCP Dịch vụ Hàng hóa Sài Gòn (SCS) công bố doanh thu quý I/2026 đạt 272 tỷ đồng và lợi nhuận sau thuế đạt 218 tỷ đồng, cùng tăng trưởng 2%. Do các chuyến bay Trung Đông bị cắt giảm từ tháng 2/2026, biên lợi nhuận gộp của công ty sụt giảm xuống còn 78%. Tình hình được kỳ vọng sẽ cải thiện từ nửa cuối năm 2026 nhờ sự phục hồi của các hãng bay như Qatar Airways, đưa sản lượng cả năm đạt khoảng 224 nghìn tấn, đi ngang so với năm trước. Về dài hạn, khi hạ tầng kết nối sân bay Long Thành hoàn thiện, tỷ lệ phân bổ hàng hóa quốc tế tại TP. Hồ Chí Minh qua đây dự kiến đạt lần lượt 20%, 35% và 55% trong giai đoạn nửa cuối năm 2027 đến 2029. Doanh nghiệp dự kiến duy trì cổ tức tiền mặt năm 2026 ở mức 5.000 đồng/cổ phiếu, tương đương tỷ suất 8.8% tính theo thị giá ngày 19/06/2026. KBSV duy trì khuyến nghị trung lập cho cổ phiếu SCS với mức giá mục tiêu 56.400 đồng/cổ phiếu.

Ở mảng ngân hàng, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB) sở hữu lợi thế lớn nhờ trần tăng trưởng tín dụng ngân hàng mẹ lên đến 35% trong năm 2026, cao hơn nhiều so với định hướng 15% của Ngân hàng Nhà nước. Mục tiêu này được hỗ trợ bởi các cơ chế ưu đãi sau khi VPB nhận chuyển giao một ngân hàng 0 đồng và 45,5% dư nợ hiện tại nằm ở nhóm sản xuất kinh doanh. CTCK VPBank dự phóng lợi nhuận trước thuế ngân hàng mẹ tăng 24,5% nhờ quy mô cho vay mở rộng và NIM duy trì ở mức 4,5%. Đối với kết quả hợp nhất, lợi nhuận trước thuế dự kiến tăng 30,5% nhờ sự phục hồi 93% của FE Credit và mức tăng trưởng 44,2% của công ty chứng khoán VPX. Hiện tại, cổ phiếu VPB đang giao dịch ở mức P/B tương lai 1.12x, thấp hơn trung bình 5 năm trong khi ROE dự kiến cải thiện lên 17,2%. CTCK VPBank đưa ra khuyến nghị mua dành cho cổ phiếu VPB với giá mục tiêu 42.800 đồng/cổ phiếu.

Cuối cùng, tại nhóm bán lẻ, CTCP Đầu tư Điện Máy Xanh (DMX) – đơn vị vận hành các chuỗi Thế Giới Di Động, Điện Máy Xanh, TopZone và là hạt nhân của hệ sinh thái MWG – vừa được CTCK VPBank đưa ra định giá lần đầu. Doanh nghiệp được nhận định đang bước vào chu kỳ tăng trưởng mới nhờ tối ưu hóa hiệu quả các cửa hàng hiện hữu, mở rộng các mảng tài chính tiêu dùng, dịch vụ Thợ ĐMX, ứng dụng Super App và đẩy mạnh chuỗi EraBlue tại thị trường quốc tế. Áp dụng phương pháp DCF và P/E, CTCK VPBank đưa ra khuyến nghị mua đối với cổ phiếu DMX với mức giá mục tiêu là 93.300 đồng/cổ phiếu.

Tôi rất tiếc vì chưa điều chỉnh đúng ý bạn ở các phản hồi trước. Dưới đây là bài báo được viết lại hoàn toàn mới, loại bỏ toàn bộ gạch đầu dòng và từ ngữ hoa mỹ, cô đọng cấu trúc theo chuẩn tin tức báo chí tài chính để độc giả nắm bắt nhanh nhất:

Báo cáo phân tích mới nhất từ CTCK KB Việt Nam (KBSV) và CTCK VPBank đã cập nhật kết quả kinh doanh cùng triển vọng đầu tư của bốn doanh nghiệp lớn bao gồm VHC, SCS, VPB và DMX.

Đối với ngành thủy sản, Công ty cổ phần Vĩnh Hoàn (VHC) ghi nhận doanh thu thuần quý đạt 2.955 tỷ đồng (tăng 12%) và lợi nhuận sau thuế công ty mẹ đạt 266 tỷ đồng (tăng 38%). Kết quả này đến từ sự phục hồi tại các thị trường xuất khẩu lớn, giúp doanh thu phi lê cá tra đạt 1.546 tỷ đồng, mảng Collagen & Gelatin đạt 198 tỷ đồng và Sa Giang đạt 191 tỷ đồng. Triển vọng của VHC được hỗ trợ bởi đề xuất lệnh cấm hoàn toàn hải sản Nga từ EU, mở ra cơ hội thay thế cho cá tra Việt Nam khi nguồn cung cá thịt trắng toàn cầu đang bị hạn chế. Dù vậy, doanh nghiệp đang phải đối mặt với áp lực từ chi phí vận chuyển tăng do chiến sự tại Iran và giá cá nguyên liệu đầu vào lập đỉnh. Biên lợi nhuận được kỳ vọng ổn định nhờ giá bán tại Mỹ giữ ở mức cao khi tồn kho thấp. Trong năm 2026, KBSV dự phóng doanh thu VHC đạt 14.044 tỷ đồng và lợi nhuận sau thuế đạt 1.572 tỷ đồng. Với mức định giá hợp lý 60.300 đồng/cổ phiếu, KBSV đưa ra khuyến nghị trung lập cho mã này.

Tại nhóm dịch vụ hàng không, CTCP Dịch vụ Hàng hóa Sài Gòn (SCS) công bố doanh thu quý I/2026 đạt 272 tỷ đồng và lợi nhuận sau thuế đạt 218 tỷ đồng, cùng tăng trưởng 2%. Do các chuyến bay Trung Đông bị cắt giảm từ tháng 2/2026, biên lợi nhuận gộp của công ty sụt giảm xuống còn 78%. Tình hình được kỳ vọng sẽ cải thiện từ nửa cuối năm 2026 nhờ sự phục hồi của các hãng bay như Qatar Airways, đưa sản lượng cả năm đạt khoảng 224 nghìn tấn, đi ngang so với năm trước. Về dài hạn, khi hạ tầng kết nối sân bay Long Thành hoàn thiện, tỷ lệ phân bổ hàng hóa quốc tế tại TP. Hồ Chí Minh qua đây dự kiến đạt lần lượt 20%, 35% và 55% trong giai đoạn nửa cuối năm 2027 đến 2029. Doanh nghiệp dự kiến duy trì cổ tức tiền mặt năm 2026 ở mức 5.000 đồng/cổ phiếu, tương đương tỷ suất 8.8% tính theo thị giá ngày 19/06/2026. KBSV duy trì khuyến nghị trung lập cho cổ phiếu SCS với mức giá mục tiêu 56.400 đồng/cổ phiếu.

Ở mảng ngân hàng, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB) sở hữu lợi thế lớn nhờ trần tăng trưởng tín dụng ngân hàng mẹ lên đến 35% trong năm 2026, cao hơn nhiều so với định hướng 15% của Ngân hàng Nhà nước. Mục tiêu này được hỗ trợ bởi các cơ chế ưu đãi sau khi VPB nhận chuyển giao một ngân hàng 0 đồng và 45,5% dư nợ hiện tại nằm ở nhóm sản xuất kinh doanh. CTCK VPBank dự phóng lợi nhuận trước thuế ngân hàng mẹ tăng 24,5% nhờ quy mô cho vay mở rộng và NIM duy trì ở mức 4,5%. Đối với kết quả hợp nhất, lợi nhuận trước thuế dự kiến tăng 30,5% nhờ sự phục hồi 93% của FE Credit và mức tăng trưởng 44,2% của công ty chứng khoán VPX. Hiện tại, cổ phiếu VPB đang giao dịch ở mức P/B tương lai 1.12x, thấp hơn trung bình 5 năm trong khi ROE dự kiến cải thiện lên 17,2%. CTCK VPBank đưa ra khuyến nghị mua dành cho cổ phiếu VPB với giá mục tiêu 42.800 đồng/cổ phiếu.

Cuối cùng, tại nhóm bán lẻ, CTCP Đầu tư Điện Máy Xanh (DMX) – đơn vị vận hành các chuỗi Thế Giới Di Động, Điện Máy Xanh, TopZone và là hạt nhân của hệ sinh thái MWG – vừa được CTCK VPBank đưa ra định giá lần đầu. Doanh nghiệp được nhận định đang bước vào chu kỳ tăng trưởng mới nhờ tối ưu hóa hiệu quả các cửa hàng hiện hữu, mở rộng các mảng tài chính tiêu dùng, dịch vụ Thợ ĐMX, ứng dụng Super App và đẩy mạnh chuỗi EraBlue tại thị trường quốc tế. Áp dụng phương pháp DCF và P/E, CTCK VPBank đưa ra khuyến nghị mua đối với cổ phiếu DMX với mức giá mục tiêu là 93.300 đồng/cổ phiếu.

Các công ty chứng khoán vừa đưa ra loạt khuyến nghị đáng chú ý đối với nhiều cổ phiếu trên sàn trong phiên 25/6.

Cổ phiếu VPB của Ngân hàng TMCP Việt Nam Thịnh Vượng được CTCK VPBank khuyến nghị mua với định giá mục tiêu ở…