•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Thị trường phân phối ô tô Việt Nam luôn là một trong những mảnh ghép nhạy cảm nhất với các biến động vĩ mô, lãi suất và sức mua của nền kinh tế. Trong đó, Công ty Cổ phần Dịch vụ Ô tô Hàng Xanh (cổ phiếu HAX) - nhà phân phối ủy quyền có thị phần lớn nhất của Mercedes-Benz Việt Nam, luôn được xem là phong vũ biểu đo lường sức khỏe của phân khúc tiêu dùng xa xỉ.

Bài viết phân tích cổ phiếu HAX dưới đây sẽ bóc tách sâu sắc bức tranh tài chính, chu kỳ kinh doanh đầy biến động giai đoạn 2021 - 2025 và chiến lược chia cổ tức của doanh nghiệp này.

Haxaco (HAX) hiện nắm giữ trên 30% thị phần phân phối xe Mercedes-Benz tại Việt Nam, sở hữu hệ thống showroom chuẩn toàn cầu (Autohaus) trải dài từ TP. Hồ Chí Minh, Hà Nội cho đến các tỉnh thành lớn.

Mô hình hoạt động cốt lõi của HAX dựa trên hai mảng chính:

Nhằm đa dạng hóa danh mục và giảm áp lực phụ thuộc vào một thương hiệu duy nhất, những năm gần đây HAX đã chủ động mở rộng sang phân khúc xe phổ thông thông qua công ty con (phân phối xe MG) và lấn sân sang mảng bất động sản nghỉ dưỡng. Tuy nhiên, mảng xe sang Mercedes-Benz vẫn đóng vai trò cốt lõi định hình nên kết quả kinh doanh tổng thể.

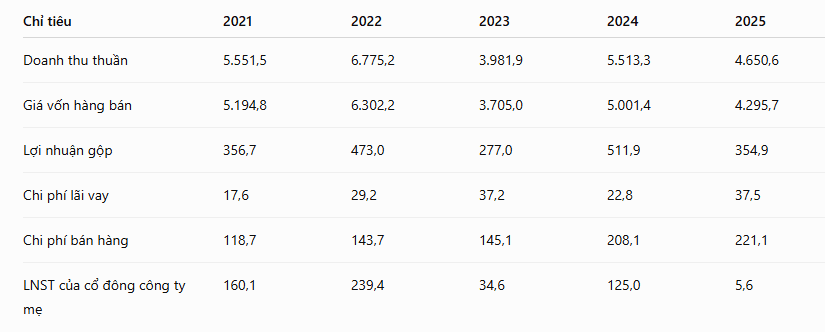

Bức tranh doanh thu và lợi nhuận của HAX giai đoạn 2021 - 2025 thể hiện rất rõ tính chu kỳ gay gắt của ngành phân phối ô tô xa xỉ.

Giai đoạn đỉnh cao (2021 - 2022): Nhờ chính sách hỗ trợ lệ phí trước bạ của Chính phủ và nhu cầu mua sắm bùng nổ sau đại dịch, doanh thu HAX lập đỉnh lịch sử năm 2022 với 6.775,2 tỷ đồng, mang về khoản lợi nhuận ròng kỷ lục 239,4 tỷ đồng.

Cú rơi 2023 và Sự phục hồi 2024: Sang năm 2023, thị trường đóng băng, áp lực lãi suất vay mua xe tăng cao khiến doanh thu sụt giảm mạnh về 3.981,9 tỷ đồng, kéo LNST công ty mẹ bốc hơi gần 85%. Đến năm 2024, doanh nghiệp hồi phục ấn tượng nhờ tái cấu trúc danh mục xe, đẩy mạnh mảng xe MG giúp LNST lấy lại mốc 124,9 tỷ đồng, biên lãi gộp đạt mức cao nhất 5 năm là 9,29%.

Thách thức mới năm 2025: Doanh thu thuần năm 2025 ghi nhận mức giảm nhẹ về 4.650,6 tỷ đồng. Áp lực cạnh tranh gay gắt, người tiêu dùng thắt chặt chi tiêu cho các tài sản xa xỉ kết hợp với chi phí bán hàng neo cao (221,1 tỷ đồng) nhằm kích cầu đã bào mòn đáng kể lợi nhuận. Kết quả, LNST của cổ đông công ty mẹ chỉ còn đạt 5,6 tỷ đồng, tỷ lệ lãi ròng giảm xuống mức đáy 0,12%.

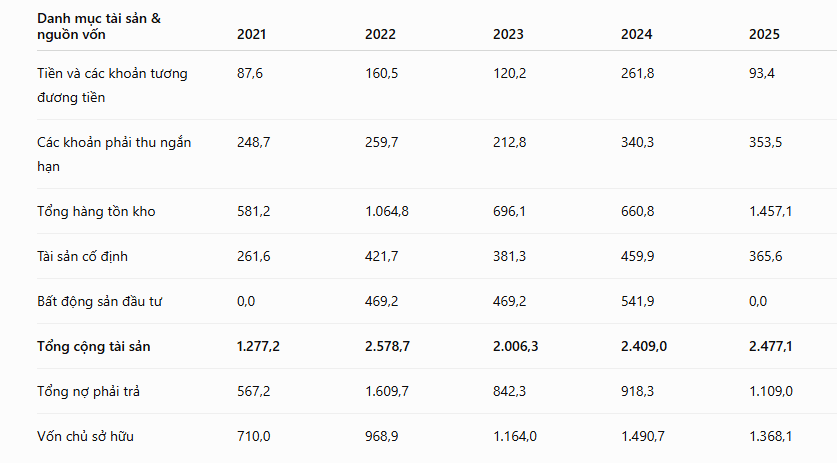

Bảng cân đối kế toán của Haxaco phản ánh đúng đặc trưng ngành bán lẻ ô tô khi cấu trúc tài sản dịch chuyển phụ thuộc chặt chẽ vào chu kỳ nhập xe đầu năm và giải phóng hàng tồn kho cuối năm.

Tồn kho tăng vọt cuối năm 2025: Tổng hàng tồn kho của HAX đến cuối năm 2025 tăng gấp hơn 2,2 lần cùng kỳ, đạt 1.457,1 tỷ đồng, chiếm tỷ trọng áp đảo gần 59% tổng tài sản. Việc ôm lượng lớn tồn kho xe trong bối cảnh sức mua chậm đã trực tiếp làm giảm tốc độ vòng quay hàng tồn kho từ 7,31 lần (năm 2024) xuống còn 4,04 lần (năm 2025), gây ứ đọng dòng tiền mặt (tiền mặt giảm về còn 93,4 tỷ đồng).

Làm sạch khoản mục Bất động sản đầu tư: Toàn bộ danh mục bất động sản đầu tư quy mô hơn 541,9 tỷ đồng ở năm 2024 đã được tất toán, đưa về bằng 0 trong năm 2025. Đây có thể là động thái thoái vốn quyết liệt để tập trung nguồn tiền giải tỏa áp lực vốn lưu động cho mảng ô tô cốt lõi.

Đặc thù kinh doanh phân phối ô tô yêu cầu doanh nghiệp phải liên tục vay tín dụng ngắn hạn từ ngân hàng để thanh toán tiền mua xe từ hãng (MBV) trước khi giao đến tay khách hàng.

Bất chấp kết quả kinh doanh có sự trồi sụt theo chu kỳ kinh tế, Haxaco vẫn duy trì lịch sử trả cổ tức vô cùng uy tín và đều đặn bằng cả tiền mặt lẫn cổ phiếu. Đây chính là yếu tố cốt lõi giữ chân các nhà đầu tư dài hạn:

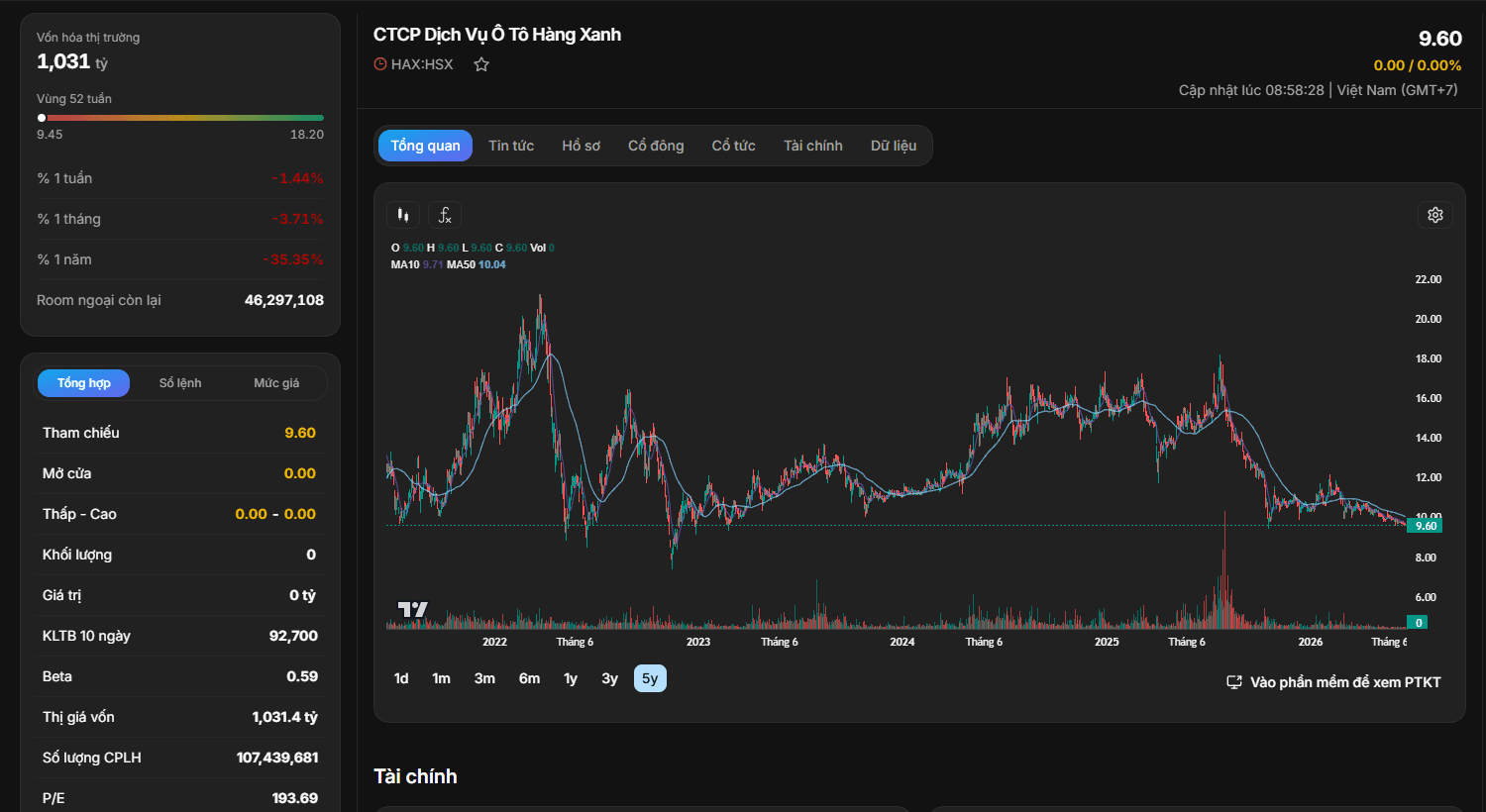

Dựa trên dữ liệu giao dịch trực quan từ hệ thống đồ thị kỹ thuật 5 năm (thời điểm 26/6/2026), cổ phiếu HAX hiện đang giao dịch quanh mức thị giá 9.60, tương ứng với mức vốn hóa thị trường đạt 1.031 tỷ đồng (giá trị thị vốn cập nhật thực tế đạt 1.031,4 tỷ đồng). Khối lượng giao dịch thu hẹp đáng kể, phản ánh tâm lý thận trọng cao độ của dòng tiền lớn.

Góc nhìn đồ thị cho thấy HAX đã trải qua một chu kỳ sụt giảm kéo dài từ vùng đỉnh lịch sử quanh 22.00 (giai đoạn 2021 - 2022) xuống vùng đáy sâu quanh 8.00 vào cuối năm 2022. Suốt giai đoạn 2024, cổ phiếu có nhịp hồi phục kỹ thuật khá tốt lên vùng 16.00 nhờ KQKD khởi sắc. Tuy nhiên, sang năm 2025 và nửa đầu năm 2026, trước áp lực sụt giảm mạnh của biên lợi nhuận ròng, giá cổ phiếu HAX đã quay đầu điều chỉnh sâu và đang giao dịch tích lũy tạo nền quanh vùng giá 9.45 - 10.00 (sát đáy 52 tuần).

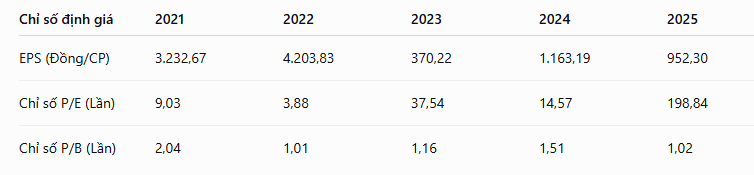

Chỉ số định giá thị trường của HAX

Mức sụt giảm lợi nhuận năm 2025 đã kéo EPS của HAX lùi về mức 52,30 đồng, đẩy P/E kỹ thuật vọt lên mức neo cao 198,84 lần. Tuy nhiên, điểm tựa định giá vững chắc lúc này nằm ở chỉ số P/B chỉ còn 1,02 lần, nghĩa là thị giá hiện tại đã lùi về sát giá trị sổ sách của doanh nghiệp. Đối với một doanh nghiệp sở hữu chuỗi showroom đắc địa và hệ thống tệp khách hàng xe sang trung thành lớn như HAX, mức P/B tiệm cận 1.0 lần thường mở ra vùng định giá hấp dẫn cho các chiến lược tích lũy tài sản dài hạn, chờ đợi chu kỳ tạo đáy lợi nhuận hoàn thành để bứt phá trở lại cùng thị trường ô tô.

Báo cáo mới của các công ty chứng khoán tiếp tục gọi tên MBB, F88 và BMP là những cổ phiếu đáng chú ý trong phiên 26/6.

MBB: Hưởng lợi từ Thông tư 25, tín dụng tăng tốc

Thông tư 25 có hiệu lực từ ngày 01/07 nâng trần…