•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Trong bối cảnh chu kỳ vận tải biển toàn cầu có những chuyển biến bất ngờ, việc phân tích cổ phiếu HAH đang trở thành tâm điểm chú ý của giới đầu tư khi doanh nghiệp liên tục mở rộng quy mô tài sản và ghi nhận những con số lợi nhuận kỷ lục. Liệu sức mạnh từ đội tàu container trẻ nhất Việt Nam có giúp Hải An duy trì đà bứt phá này trong giai đoạn tới? Hãy cùng đi sâu vào cấu trúc tài chính và định giá chi tiết của doanh nghiệp ngay dưới đây.

Công ty Cổ phần Vận tải và Xếp dỡ Hải An (cổ phiếu HAH) là một trong những doanh nghiệp đầu ngành trong lĩnh vực vận tải biển và khai thác cảng tại Việt Nam. Thành lập từ năm 2009, HAH đã xây dựng thành công một hệ sinh thái khép kín tích hợp bao gồm: Khai thác cảng biển (Cảng Hải An tại Hải Phòng), dịch vụ kho bãi (Depot/Logistics) và vận tải container nội địa lẫn quốc tế.

Lợi thế cạnh tranh lớn nhất của HAH nằm ở đội tàu container lớn và trẻ nhất Việt Nam. Điều này giúp doanh nghiệp không chỉ tự chủ năng lực vận tải trong nước mà còn linh hoạt cho thuê tàu định hạn (Time Charter) ra thị trường quốc tế, hưởng lợi trực tiếp mỗi khi giá cước vận tải biển toàn cầu bùng nổ.

Sau khi tạo đáy lợi nhuận vào năm 2023 do suy thoái ngành vận tải biển toàn cầu, HAH đã chứng kiến chu kỳ hồi phục và bứt phá vô cùng mạnh mẽ trong hai năm tiếp theo nhờ giá cước container duy trì ở mức cao và việc liên tục đưa các tàu mới vào khai thác.

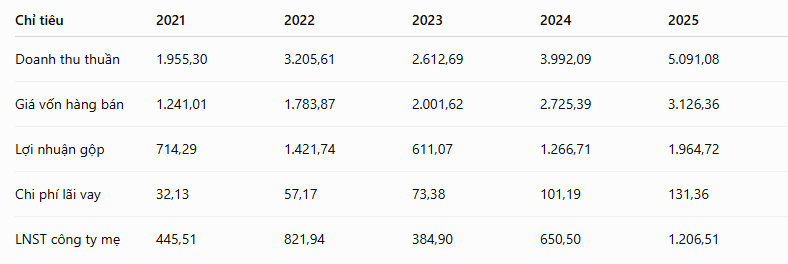

Đòn bẩy hoạt động (Operating Leverage) phát huy tác dụng tối đa: Doanh thu năm 2025 tăng trưởng 94,8% so với đáy năm 2023, nhưng Lợi nhuận sau thuế lại tăng vọt tới 213,4% (gần gấp 3 lần). Hiện tượng này xảy ra do ngành vận tải biển có chi phí cố định (khấu hao tàu, định biên thuyền viên, bảo dưỡng) rất lớn. Khi giá cước neo cao và tàu chạy "kín hàng", phần doanh thu tăng thêm hầu như rơi thẳng vào lợi nhuận dòng, giúp biên lãi gộp cải thiện thần tốc từ 23,39% lên 38,59%.

Chiến lược mở rộng quy mô lấn át chi phí tài chính: Giai đoạn 2024 - 2025, chi phí lãi vay của HAH tăng mạnh từ 73,38 tỷ lên 131,36 tỷ đồng (tăng 79%) do doanh nghiệp gia tăng nợ vay để đóng tàu. Tuy nhiên, tốc độ tạo ra lợi nhuận gộp từ đội tàu mới (tăng 221% so với 2023) lớn hơn rất nhiều so với tốc độ tăng của chi phí lãi vay. Điều này chứng tỏ quyết định mở rộng đội tàu của ban lãnh đạo là cực kỳ chính xác và mang lại hiệu quả kinh tế cao, chứ không rơi vào bẫy "vòng xoáy nợ nần".

Tính chu kỳ cực đỉnh và bài toán bền vững: Nhìn vào chuỗi số liệu, kết quả kinh doanh năm 2025 của HAH đã chính thức vượt qua cả thời kỳ hoàng kim của đại dịch (năm 2022). Sự bứt phá này không còn thuần túy ăn may nhờ thiên thời (giá cước tăng), mà đến từ việc năng lực lõi (sản lượng đội tàu) của HAH đã lớn hơn rất nhiều so với 3 năm trước. Nó biến HAH thành một doanh nghiệp có quy mô lớn hơn sau mỗi chu kỳ đóng băng, sẵn sàng thiết lập các mặt bằng lợi nhuận nền tảng mới cao hơn.

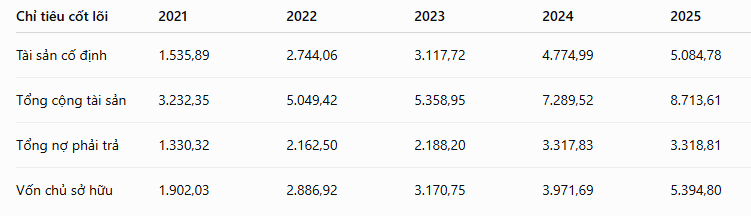

Tốc độ "phình to" tài sản thần tốc: Giai đoạn 2024 - 2025 đánh dấu bước ngoặt lớn của HAH khi tài sản cố định tăng vọt vượt mốc 5.000 tỷ đồng. Đây là hệ quả trực tiếp từ chiến lược giải ngân quyết liệt để nhận bàn giao các tàu container mới (quy mô 1.800 TEU). Việc dám đầu tư mạnh tay trong giai đoạn ngành vận tải hồi phục giúp HAH ngay lập tức gia tăng năng lực cung ứng, chiếm lĩnh thị phần nội địa và đẩy mạnh cho thuê tàu quốc tế.

Chiến lược sử dụng đòn bẩy thông minh: Để tài trợ cho các đại dự án đóng tàu, HAH đã đẩy mạnh vay nợ dài hạn khiến tổng nợ phải trả đạt đỉnh vào năm 2024 (3.317,83 tỷ đồng). Tuy nhiên, áp lực này nhanh chóng được giải tỏa trong năm 2025 khi dòng tiền từ hoạt động kinh doanh bùng nổ, giúp doanh nghiệp kiểm soát và giữ nguyên quy mô nợ mà không phải vay thêm.

Nền tảng tài chính an toàn tuyệt đối: Nhờ lợi nhuận giữ lại tăng trưởng bằng lần, vốn chủ sở hữu của HAH đã tăng mạnh từ 3.971,69 tỷ đồng lên 5.394,80 tỷ đồng vào năm 2025. Điều này kéo tỷ lệ Nợ/Vốn chủ sở hữu sụt giảm từ 0,84 lần xuống chỉ còn 0,62 lần. Đối với một doanh nghiệp vận tải biển thâm dụng vốn cao, đây là một tỷ lệ đòn bẩy cực kỳ lý tưởng, cho thấy HAH vừa mở rộng được quy mô công suất, vừa bảo vệ được cổ đông trước các rủi ro tài chính khi thị trường đảo chiều.

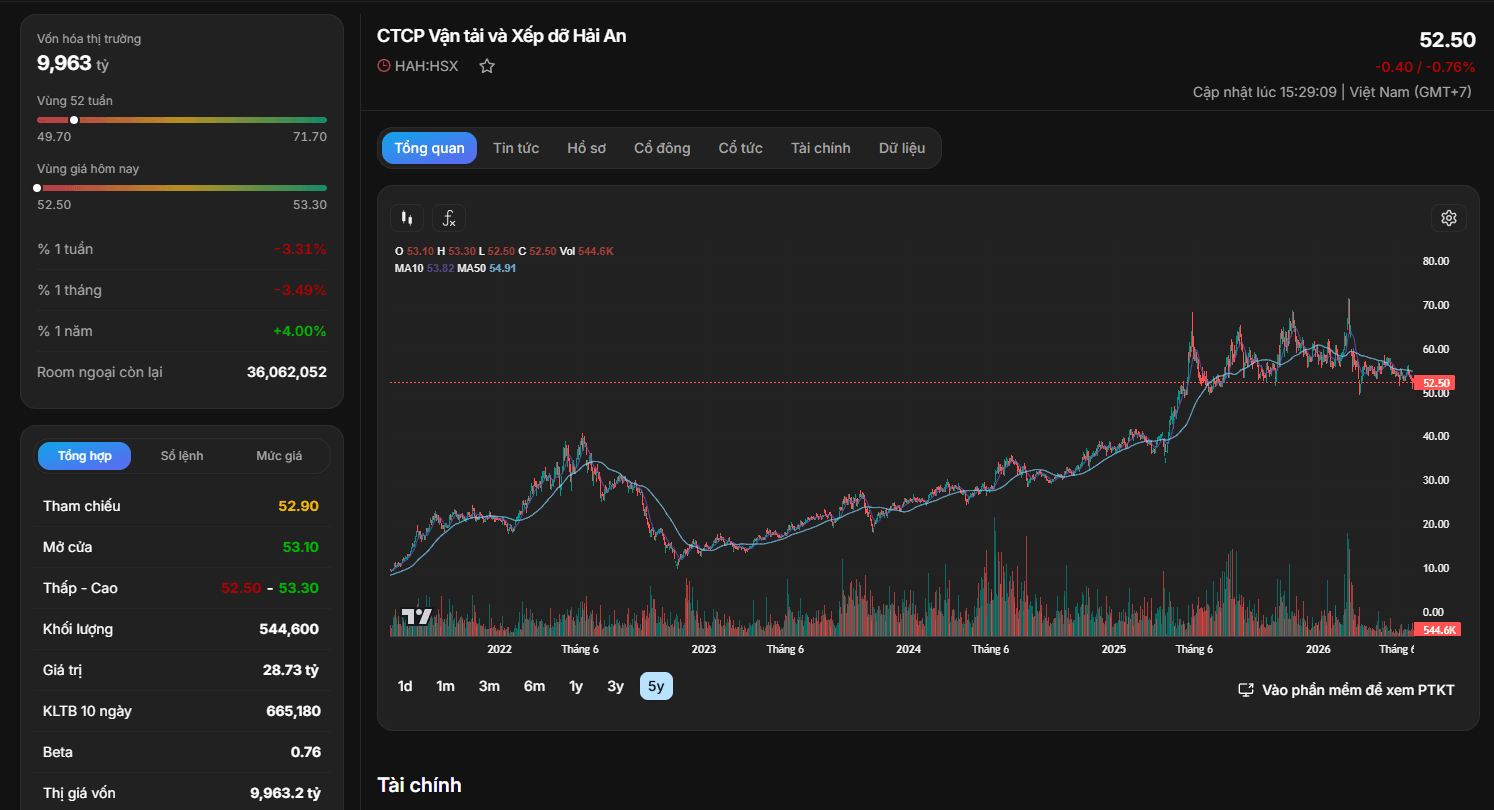

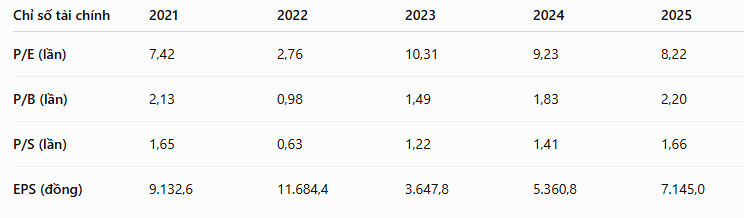

Thị giá của HAH hiện đang giao dịch quanh vùng 52.500 đồng/CP, tương ứng với vốn hóa thị trường đạt 9.963,2 tỷ đồng. Với mức EPS năm 2025 đột biến đạt 7.145 đồng, định giá P/E trailing hiện tại ở mức 8,22 lần và P/B ở mức 2,2 lần. (thời điểm 25/6/2026).

Nhìn lại lịch sử, trong giai đoạn tạo đáy chu kỳ (năm 2023), P/E của HAH bị đẩy lên tới 10,31 lần do lợi nhuận sụt giảm. Khi lợi nhuận năm 2025 bùng nổ vượt đỉnh lịch sử, P/E lập tức hạ nhiệt về mức 8,22 lần, mức thấp hơn đáng kể so với trung vị ngành vận tải biển khu vực (thường dao động từ 10 - 12 lần). Điều này cho thấy thị giá hiện tại chưa phản ánh hết "độ chín" về mặt lợi nhuận của doanh nghiệp.

Kịch bản định giá (Target Price): Định giá P/E hợp lý cho một doanh nghiệp đầu ngành, sở hữu hệ sinh thái khép kín và đội tàu trẻ như HAH ở giai đoạn đỉnh chu kỳ nên nằm ở mức 9,5 - 10,0 lần. Với EPS vững chắc ở mức 7.145 đồng, giá trị hợp lý của HAH định lượng quanh vùng 68.000 - 71.000 đồng/CP (Upside tiềm năng khoảng 30% - 35% so với thị giá hiện tại).

Rủi ro cốt lõi cần quản trị:

Chiến lược giải ngân

HAH là cổ phiếu có tính chu kỳ cao nhưng sở hữu nền tảng tài chính lành mạnh (Nợ/VCSH chỉ 0,62 lần) và năng lực vận hành xuất sắc. Do đó, chiến lược đầu tư tối ưu không phải là mua đuổi (FOMO) ở các phiên bùng nổ, mà là gôm tích lũy (Buy on Dipps).

Vùng mua khuyến nghị: Chia tiền giải ngân từng phần khi thị trường có các nhịp điều chỉnh kỹ thuật, đưa giá cổ phiếu về sát vùng hỗ trợ cứng (quanh đường MA50/MA200 hoặc vùng định giá P/B về sát 1,8 - 2,0 lần). Mục tiêu nắm giữ từ 6 - 12 tháng để ăn trọn sóng kết quả kinh doanh bùng nổ và hưởng cổ tức sòng phẳng của doanh nghiệp.

Động đất kép mạnh hơn 7 độ ở Venezuela có thể khiến ít nhất 1.000 người thiệt mạng và làm các công trình trên khắp đất nước bị sập.

Hai trận động đất mạnh 7,2 độ và 7,5 độ, với tâm chấn ở độ sâu lần lượt là 22 km…