•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Bước qua giai đoạn khủng hoảng làm sụt giảm nghiêm trọng vốn chủ sở hữu, việc phân tích cổ phiếu HBC của Công ty Cổ phần Tập đoàn Xây dựng Hòa Bình đang đặt ra bài toán phức tạp cho giới đầu tư. Liệu mức phục hồi lợi nhuận trong hai năm gần đây là dấu hiệu phục hồi thực chất, hay chỉ là những điều chỉnh kỹ thuật trên báo cáo tài chính là vấn đề cần được làm rõ.

Được thành lập từ năm 1987, Công ty Cổ phần Tập đoàn Xây dựng Hòa Bình (HBC) đã từng bước vươn lên trở thành một trong những nhà thầu xây dựng tổng hợp hàng đầu tại Việt Nam. Doanh nghiệp ghi dấu ấn đậm nét qua hàng loạt công trình quy mô lớn từ dân dụng, công nghiệp cho đến hạ tầng, đồng thời là nhà thầu nội địa hiếm hoi khẳng định được năng lực quản lý dự án chuẩn quốc tế, cạnh tranh trực tiếp với các đơn vị ngoại.

Hệ sinh thái của Hòa Bình được xây dựng xoay quanh chuỗi giá trị cốt lõi bao gồm: thi công xây dựng, thiết kế kiến trúc, sản xuất vật liệu xây dựng và quản lý vận hành tòa nhà. Giai đoạn hoàng kim trước năm 2020, HBC liên tục ghi nhận quy mô doanh thu vượt mốc mười nghìn tỷ đồng, là đối tác chiến lược của nhiều chủ đầu tư bất động sản lớn tại thị trường trong nước.

Tuy nhiên, đặc thù thâm dụng vốn lớn của ngành xây dựng kết hợp với những biến động bất lợi từ thị trường bất động sản giai đoạn 2022 - 2023, cùng các xung đột trong nội bộ ban lãnh đạo đã đẩy doanh nghiệp vào giai đoạn khủng hoảng sâu sắc. Việc mất cân đối dòng tiền và áp lực trích lập dự phòng nợ xấu từ các chủ đầu tư đã buộc Hòa Bình phải bước vào một chiến lược tái cấu trúc toàn diện, từ cấu trúc thượng tầng, mô hình vận hành cho đến tái cơ cấu tài chính nhằm tìm lại vị thế vốn có trên thị trường.

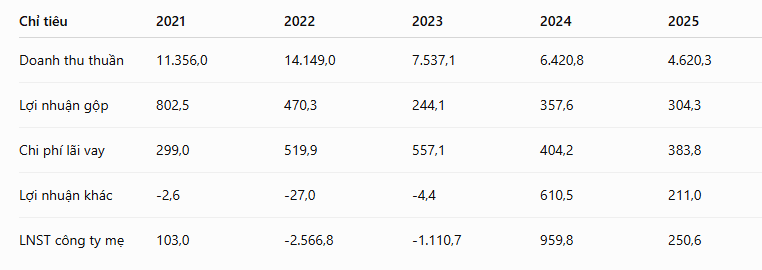

Lợi nhuận phục hồi không đến từ hoạt động cốt lõi: Dù lợi nhuận sau thuế năm 2024 và 2025 đã chuyển dương, nhưng lợi nhuận gộp từ mảng xây dựng rất mỏng, không đủ để chi trả chi phí lãi vay vốn ngốn gần 400 tỷ đồng mỗi năm. Yếu tố giúp HBC có lãi lớn trong năm 2024 là 959,8 tỷ đồng và duy trì năm 2025 là 250,6 tỷ đồng chính là mục Lợi nhuận khác, đạt 610,5 tỷ đồng năm 2024 và 211,0 tỷ đồng năm 2025. Khoản mục này thường đến từ việc thanh lý tài sản, chuyển nhượng dự án hoặc hoàn nhập, mang tính chất ngắn hạn và chưa chứng minh được sự phục hồi của mảng kinh doanh chính.

Chi phí tài chính ảnh hưởng đến cấu trúc: Chi phí lãi vay dù đã giảm từ đỉnh năm 2023 là 557,1 tỷ đồng nhưng vẫn neo ở mức cao với 383,8 tỷ đồng vào năm 2025. Hệ số thanh toán lãi vay năm 2025 chỉ đạt 1,71 lần, cho thấy áp lực trả nợ lớn đối với dòng tiền vận hành của doanh nghiệp.

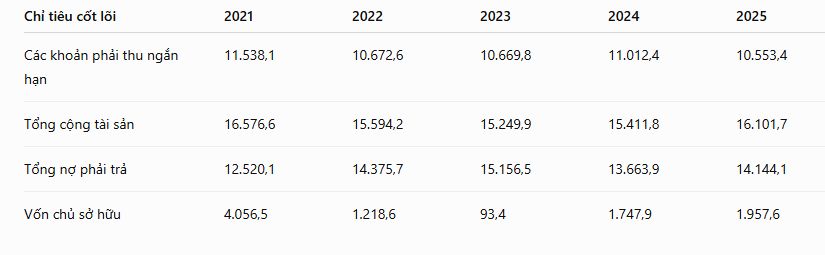

Cơ cấu tài sản của HBC lộ rõ đặc điểm vốn có của các doanh nghiệp thầu xây dựng tại Việt Nam khi bị chiếm dụng vốn lớn.

Khoản phải thu chiếm tỷ trọng lớn trong cấu trúc tài sản: Đến năm 2025, các khoản phải thu ngắn hạn của HBC đứng ở mức 10.553,4 tỷ đồng, chiếm tới 65,5% tổng tài sản. Việc vốn tập trung ở các khoản phải thu khiến doanh nghiệp thiếu hụt dòng tiền mặt, khi tiền và tương đương tiền chỉ còn 347 tỷ đồng. Vòng quay các khoản phải thu giảm từ 2,09 năm 2021 xuống còn 0,67 năm 2025, tiến trình thu hồi tiền từ khách hàng kéo dài.

Biến động của đòn bẩy tài chính: Sau giai đoạn thua lỗ làm sụt giảm vốn chủ sở hữu vào năm 2022 - 2023, tỷ lệ Nợ trên Vốn chủ sở hữu của HBC đã tăng cao lên mức 162,31 lần vào năm 2023. Nhờ các nỗ lực tái cơ cấu và phát hành hoán đổi nợ, tỷ lệ này giảm về 7,23 lần vào năm 2025. Dù đã hạ nhiệt đáng kể nhưng mức đòn bẩy này vẫn ở ngưỡng cao, tiềm ẩn rủi ro mất cân đối tài chính nếu có biến động tiêu cực từ phía các chủ đầu tư.

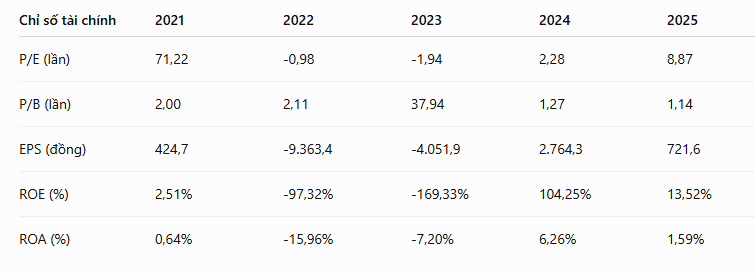

Hệ số sinh lời của HBC có sự trồi sụt do biến động mạnh của quy mô vốn chủ sở hữu.

Chỉ số biến động lớn do quy mô vốn chủ sở hữu: Tỷ lệ ROE năm 2024 tăng cao lên mức 104,25% chủ yếu do quy mô vốn chủ sở hữu bị thu hẹp đáng kể tại thời điểm đó. Đến năm 2025, khi vốn chủ sở hữu được bổ sung lên mức 1.957,6 tỷ đồng, ROE điều chỉnh về mức thực chất hơn là 13,52%.

Định giá P/B phản ánh tính chất tài sản rủi ro: Chỉ số P/B năm 2025 đang ở mức 1,14 lần. Mức này phản ánh sự thận trọng của thị trường về chất lượng tài sản, cụ thể là tính khả thi trong việc thu hồi các khoản phải thu ngắn hạn. Trường hợp phải trích lập dự phòng đầy đủ cho các khoản phải thu khó đòi, giá trị sổ sách của doanh nghiệp có khả năng chịu áp lực giảm.

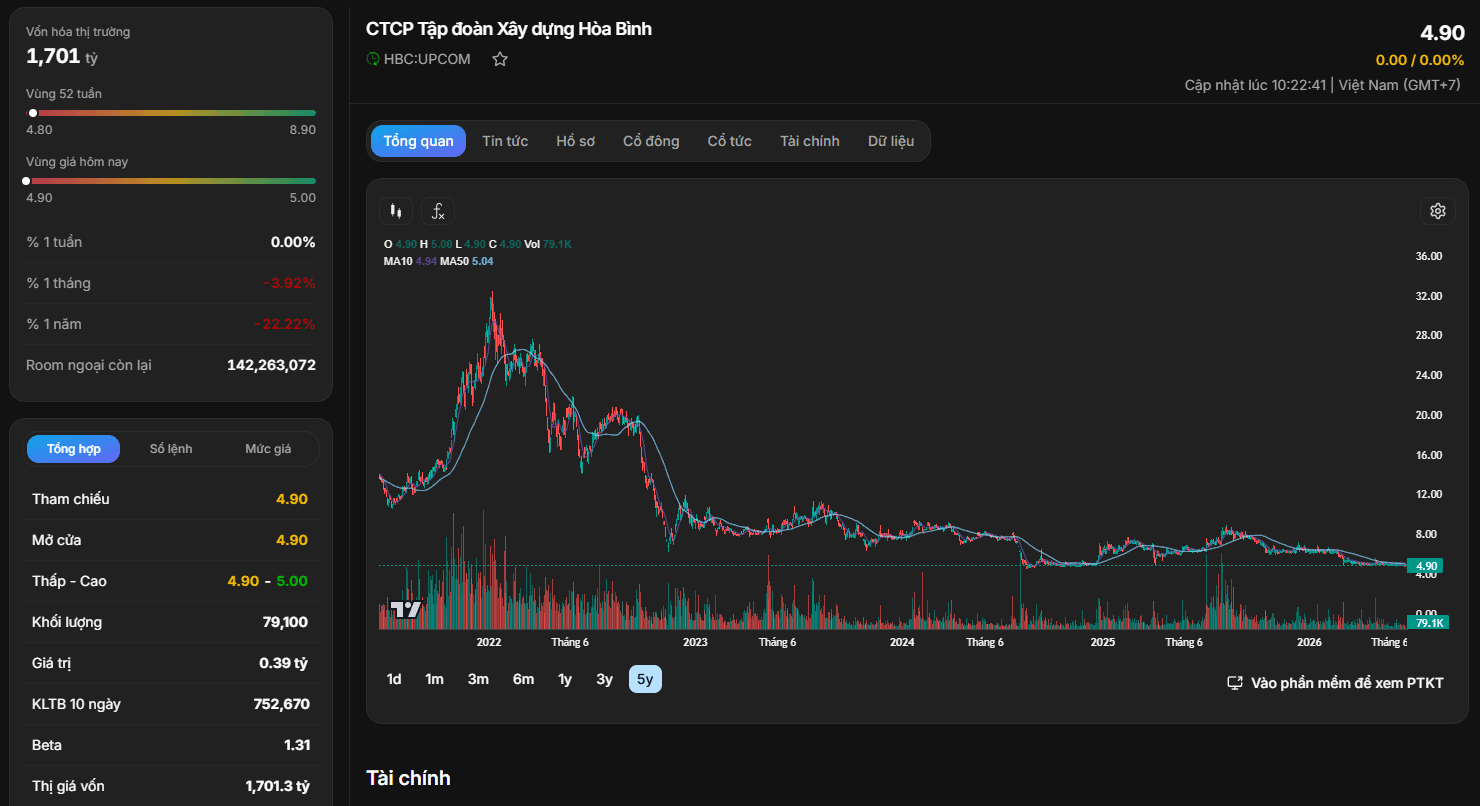

Thị giá của HBC hiện đang giao dịch quanh vùng 4.900 đồng trên một cổ phiếu tại sàn UPCoM, tương ứng với vốn hóa thị trường đạt 1.701,3 tỷ đồng.

Luận điểm và chiến lược đầu tư:

Cổ phiếu HBC hiện tại mang tính chất của một doanh nghiệp trong giai đoạn tái cấu trúc sau khủng hoảng. Diễn biến kỹ thuật cho thấy giá cổ phiếu đã thiết lập vùng đáy dài hạn quanh phạm vi từ 4.000 đồng đến 5.000 đồng trên một cổ phiếu và đang trong trạng thái tích lũy với thanh khoản thấp, sau xu hướng giảm kéo dài từ vùng đỉnh 36.000 đồng trên một cổ phiếu thiết lập năm 2022.

Cổ phiếu phù hợp với các nhà đầu tư có khẩu vị rủi ro cao và chiến lược phân bổ tỷ trọng hợp lý. Giải pháp khả thi là tích lũy từng phần quanh vùng giá từ 4.500 đồng đến 4.900 đồng trên một cổ phiếu, theo dõi sát tiến độ thu hồi nợ và các thông tin chuyển biến từ cấu trúc tài chính của doanh nghiệp.

Báo cáo mới của các công ty chứng khoán tiếp tục gọi tên MBB, F88 và BMP là những cổ phiếu đáng chú ý trong phiên 26/6.

MBB: Hưởng lợi từ Thông tư 25, tín dụng tăng tốc

Thông tư 25 có hiệu lực từ ngày 01/07 nâng trần…