Trong bối cảnh nền kinh tế có nhiều biến động, nhóm doanh nghiệp kinh doanh ô tô thương mại và xe chuyên dụng thường phải đối mặt với những áp lực lớn về mặt chi phí vốn và tính chu kỳ của sức mua thị trường. Tuy nhiên, đối với những doanh nghiệp duy trì được nền tảng tài chính lành mạnh và chính sách chi trả lợi nhuận bền vững, giá trị cốt lõi vẫn luôn là điểm tựa vững chắc cho cổ đông dài hạn. Công ty Cổ phần Kỹ thuật và Ô tô Trường Long (Mã cổ phiếu HTL) là một đại diện tiêu biểu thu hút sự chú ý nhờ lịch sử chi trả cổ tức bằng tiền mặt cực kỳ đậm đặc. Bài phân tích cổ phiếu HTL dưới đây sẽ bóc tách sâu sắc kết quả vận hành, cấu trúc tài sản giai đoạn 2021 - 2025 cũng như xu hướng dòng tiền trên đồ thị kỹ thuật hiện tại của doanh nghiệp.

Công ty Cổ phần Kỹ thuật và Ô tô Trường Long (HTL) là một trong những doanh nghiệp có uy tín lâu năm trong ngành phân phối ô tô tải và thiết bị chuyên dụng tại Việt Nam, đặc biệt là đối tác chiến lược hàng đầu của thương hiệu xe tải Hino (thuộc tập đoàn Toyota Nhật Bản). Doanh nghiệp không chỉ dừng lại ở hoạt động thương mại thuần túy mà còn sở hữu năng lực kỹ thuật cao trong việc thiết kế, sản xuất và đóng mới các loại thùng xe tải, xe chuyên dùng (xe cẩu, xe bồn, xe ép rác...) đáp ứng các tiêu chuẩn kỹ thuật khắt khe.

Điểm đặc trưng giúp HTL tạo nên vị thế riêng biệt trên sàn chứng khoán chính là tính cô đặc trong cơ cấu sở hữu và thói quen quản trị tài chính ưu tiên dòng tiền an toàn. Nhờ mô hình kinh doanh bám sát nhu cầu vận tải logistic và đầu tư hạ tầng, doanh nghiệp luôn duy trì được nguồn thặng dư tiền mặt lớn. Chính nền tảng này đã cho phép HTL thực hiện chính sách chi trả cổ tức bằng tiền mặt với tỷ lệ rất cao và đều đặn qua các năm, biến cổ phiếu này thành một trong những điểm đến hấp dẫn đối với trường phái đầu tư giá trị, ăn chắc mặc bền.

Doanh thu thuần hồi phục mạnh mẽ và áp lực biên lãi gộp

Kết quả hoạt động kinh doanh giai đoạn 2021 – 2025 của HTL cho thấy sự nỗ lực vượt qua vùng đáy chu kỳ tiêu thụ của thị trường xe thương mại.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 905,8 | 1.047,2 | 657,5 | 476,5 | 689,5 |

| Giá vốn hàng bán | 832,9 | 960,9 | 567,2 | 411,7 | 621,1 |

| Lợi nhuận gộp | 72,9 | 86,3 | 90,4 | 64,8 | 68,4 |

| Chi phí lãi vay | 2,2 | 0,6 | 1,6 | 1,7 | 2,4 |

| Thu nhập khác | 13,8 | 17,6 | 13,1 | 12,4 | 12,8 |

| LNST CT mẹ | 27,0 | 37,0 | 38,3 | 23,1 | 24,9 |

| Biên lãi gộp (%) | 8,05% | 8,24% | 13,74% | 13,60% | 9,92% |

Sau khi chạm đáy vào năm 2024 với doanh thu thuần chỉ đạt 476,5 tỷ đồng, hoạt động kinh doanh của HTL đã ghi nhận sự quay trở lại mạnh mẽ trong năm 2025 khi doanh thu thuần đạt 689,5 tỷ đồng (tăng trưởng 44,7% so với năm trước). Mặc dù quy mô doanh thu phục hồi tốt, biên lợi nhuận gộp lại có dấu hiệu thu hẹp từ 13,60% xuống còn 9,92% do áp lực cạnh tranh giá bán và chi phí đầu vào gia tăng.

Tuy nhiên, nhờ kiểm soát tốt các chi phí vận hành và duy trì được khoản thu nhập ổn định từ mảng dịch vụ (Thu nhập khác đạt 12,8 tỷ đồng), lợi nhuận sau thuế của cổ đông công ty mẹ năm 2025 vẫn đạt 24,9 tỷ đồng, tăng trưởng 7,8% so với năm 2024. Chỉ số EPS tương ứng đạt 2.072,31 đồng, khẳng định khả năng sinh lời bền bỉ của doanh nghiệp qua các giai đoạn khó khăn của thị trường.

Cấu trúc bảng cân đối kế toán của HTL phản ánh rõ nét đặc điểm của một doanh nghiệp thương mại phải tăng cường tích trữ hàng hóa để chuẩn bị cho chu kỳ bứt phá doanh số.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng cộng Tài sản | 337,8 | 357,5 | 448,2 | 265,7 | 361,0 |

| Tiền & tương đương tiền | 66,3 | 31,5 | 35,0 | 20,6 | 20,9 |

| Tổng hàng tồn kho | 148,6 | 218,1 | 268,9 | 158,1 | 235,8 |

| Nợ ngắn hạn | 135,5 | 124,3 | 188,0 | 84,8 | 191,5 |

| Vốn chủ sở hữu | 201,4 | 232,4 | 258,8 | 179,9 | 168,8 |

| Hệ số Nợ/VCSH (lần) | 0,68 | 0,54 | 0,73 | 0,48 | 1,14 |

Tính đến cuối năm 2025, tổng tài sản của HTL mở rộng lên mức 361,0 tỷ đồng. Sự gia tăng tài sản này nằm hoàn toàn ở danh mục ngắn hạn, cụ thể là Tổng hàng tồn kho phình to lên mốc 235,8 tỷ đồng (chiếm tới 65,3% tổng tài sản), tăng mạnh so với mức 158,1 tỷ đồng của năm 2024. Việc gia tăng tồn kho xe và linh kiện đóng thùng là nguyên nhân trực tiếp khiến vòng quay hàng tồn kho tăng từ 1,91 vòng lên 3,14 vòng, cho thấy tốc độ luân chuyển hàng hóa bắt đầu có sự cải thiện rõ rệt.

Để tài trợ cho lượng hàng tồn kho này, HTL đã chủ động gia tăng đòn bẩy ngắn hạn, đẩy nợ ngắn hạn tăng lên mức 191,5 tỷ đồng. Hệ số Nợ/Vốn chủ sở hữu theo đó tăng từ 0,48 lần lên 1,14 lần. Dù áp lực nợ ngắn hạn tăng, hệ số thanh toán lãi vay vẫn duy trì ở mức rất cao là 14,16 lần, cho thấy rủi ro mất khả năng thanh toán là cực kỳ thấp nhờ dòng tiền từ hoạt động bán hàng vẫn về đều đặn.

Đối với các cổ đông tin tưởng vào HTL, chính sách cổ tức bằng tiền mặt chính là điểm cộng lớn nhất giúp khỏa lấp yếu tố thanh khoản thấp của cổ phiếu này:

Với nền tảng EPS năm 2025 đạt 2.072,31 đồng và P/E ở mức 11,24 lần, HTL duy trì tỷ suất cổ tức trên thị giá (Dividend Yield) cực kỳ hấp dẫn so với lãi suất tiền gửi ngân hàng.

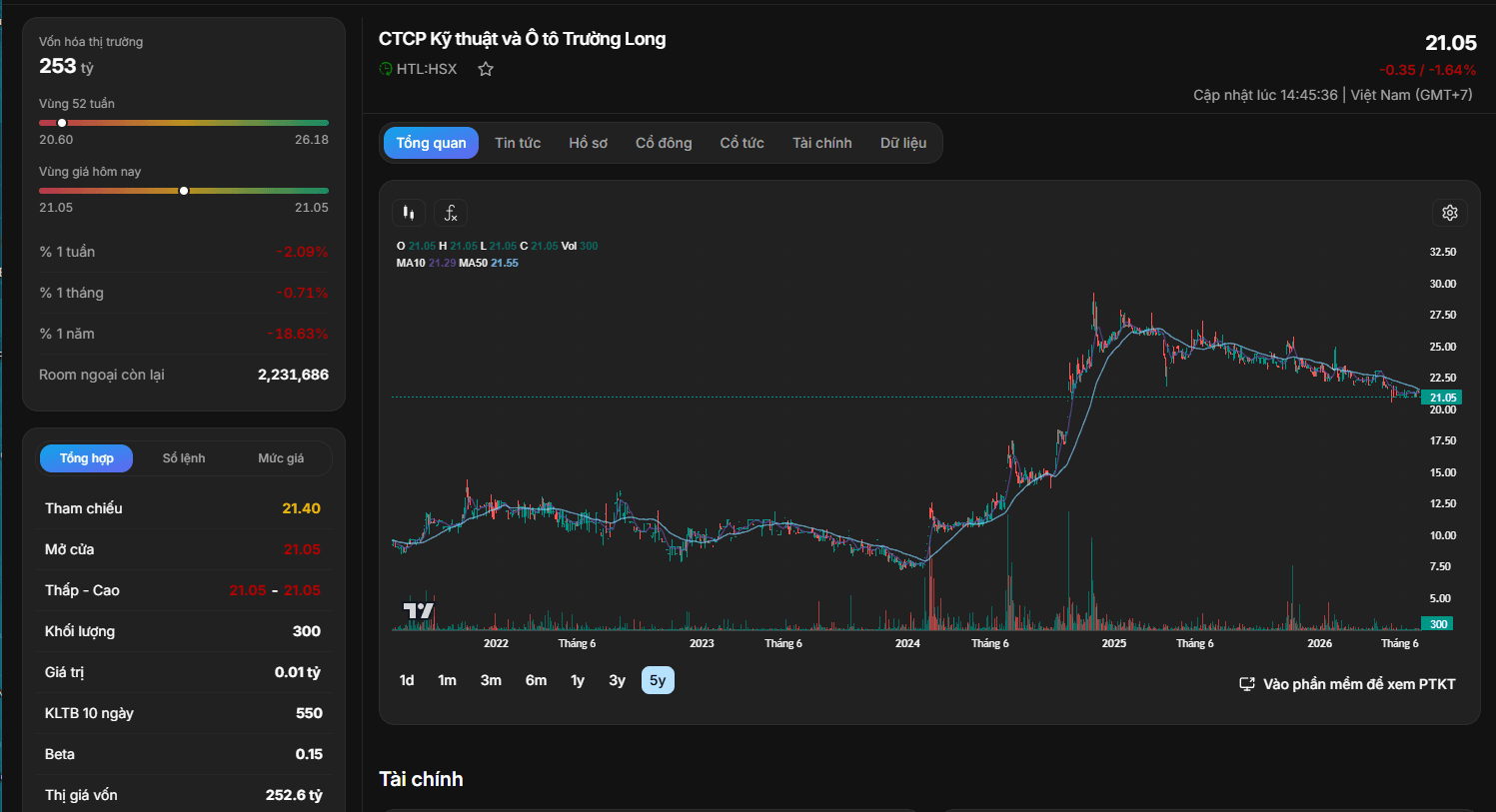

Dựa trên dữ liệu đồ thị, cổ phiếu HTL của CTCP Kỹ thuật và Ô tô Trường Long đóng cửa tại mức giá 21.050 đồng/cổ phiếu, định giá quy mô vốn hóa thị trường ở mức 252,6 tỷ đồng với tổng khối lượng cổ phiếu lưu hành là 12.000.000 cổ phiếu (thị trường hiển thị tự do đạt mức vốn hóa dao động quanh 253 tỷ đồng).

Diễn biến phân tích kỹ thuật trên phản ánh một chu kỳ vận động dài hạn tương đối rõ ràng. Sau giai đoạn bùng nổ mạnh mẽ từ cuối năm 2023 và thiết lập vùng đỉnh quanh mốc 28.50 – 30.00 đồng/cổ phiếu vào giai đoạn cuối năm 2024, HTL đã bước vào xu hướng điều chỉnh giảm kéo dài do áp lực chốt lời và sự suy giảm chung của dòng tiền phân phối xe thương mại. Hiện tại, giá cổ phiếu đang thiết lập vùng nền tích lũy đi ngang chặt chẽ quanh mốc 21.05 đồng. Thị giá đang nằm ngay dưới đường trung bình động MA10 (21.29) và đường MA50 (21.55). Khối lượng giao dịch trong phiên kết thúc duy trì ở mức rất thấp (chỉ 300 cổ phiếu), khối lượng trung bình 10 ngày (KLTB 10 ngày) đạt 550 cổ phiếu, chứng tỏ lực bán tại vùng giá thấp này đã hoàn toàn cạn kiệt và cổ phiếu đang ở trạng thái tiết cung tối đa để chờ đợi dòng tiền mới kích hoạt.

Cơ hội và thách thức đối với cổ phiếu HTL trong giai đoạn hiện tại được phân bổ dựa trên các góc nhìn chiến lược sau:

Cổ phiếu HTL phù hợp cho mục tiêu ĐẦU TƯ GIÁ TRỊ - TÍCH SẢN NHẬN CỔ TỨC. Nhà đầu tư cá nhân có nguồn vốn nhàn rỗi dài hạn có thể cân nhắc MỞ VỊ THẾ MUA GOM DẦN quanh vùng nền giá hiện tại từ 20.50 - 21.20 đồng/cổ phiếu. Mục tiêu nắm giữ tối thiểu từ 6 - 12 tháng để hưởng trọn vẹn chu kỳ chia cổ tức bằng tiền mặt tiếp theo của doanh nghiệp và kỳ vọng mục tiêu định giá hợp lý quay trở lại vùng 25.00 - 26.00 đồng/cổ phiếu khi hàng tồn kho được giải phóng thành doanh thu.