Trong giai đoạn tái cấu trúc toàn diện của thị trường bất động sản Việt Nam, các doanh nghiệp thầu xây dựng dân dụng chịu ảnh hưởng nặng nề nhất do sự đóng băng của các dự án nguồn cấp. Là "cánh tay nối dài" và là tổng thầu xây dựng chủ lực cho toàn bộ hệ sinh thái của Tập đoàn Hưng Thịnh, Công ty Cổ phần Hưng Thịnh Incons (mã cổ phiếu HTN) phản ánh rõ nét những thăng trầm, thách thức lẫn cơ hội tích lũy tài sản khi toàn ngành bước vào vùng đáy chu kỳ.

Bài phân tích cổ phiếu HTN dưới đây sẽ bóc tách sâu sắc và đồng bộ hệ thống số liệu tài chính giai đoạn 2021 - 2025, cấu trúc tài sản, sức mạnh tài chính, lịch sử chi trả cổ tức cùng xu hướng vận động dòng tiền kỹ thuật để mang lại góc nhìn toàn diện, chuẩn xác nhất cho nhà đầu tư.

Công ty Cổ phần Hưng Thịnh Incons (HTN) được biết đến là một trong những đơn vị tổng thầu xây dựng có tốc độ tăng trưởng nhanh trong giai đoạn 2018 - 2021, nhờ dòng sản phẩm căn hộ tầm trung và khu đô thị thuộc Tập đoàn Hưng Thịnh. Lợi thế cốt lõi của HTN nằm ở mô hình chuỗi giá trị khép kín: Tập đoàn mẹ lo quỹ đất và phân phối bán hàng, trong khi HTN đảm nhận toàn bộ khâu thi công, quản lý dự án để tối ưu hóa tiến độ và chi phí sản xuất.

Tuy nhiên, mô hình liên kết chặt chẽ này lại là một "con dao hai lưỡi". Khi thị trường bất động sản gặp khó khăn về pháp lý và dòng vốn, các dự án của tập đoàn mẹ bị chậm triển khai, kéo theo khối lượng công việc và dòng tiền thu hồi của HTN bị ảnh hưởng trực tiếp. Việc chuyển dịch từ một tổng thầu phụ thuộc 100% sang tìm kiếm các dự án đầu tư công, thầu ngoài hệ sinh thái đang là bài toán chiến lược mà ban điều hành HTN phải đối mặt trong giai đoạn hiện nay.

Báo cáo kết quả hoạt động kinh doanh của Hưng Thịnh Incons trong 5 năm qua phản ánh một sự sụt giảm mạnh về quy mô doanh thu khi chu kỳ ngành đảo chiều nhanh chóng.

| Chỉ tiêu tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 6.163,72 | 5.464,51 | 2.681,48 | 1.140,49 | 630,69 |

| Giá vốn hàng bán | 5.674,25 | 5.029,40 | 2.459,23 | 1.060,29 | 587,88 |

| Lợi nhuận gộp | 489,48 | 435,12 | 222,26 | 80,20 | 42,81 |

| Doanh thu hoạt động tài chính | 94,50 | 74,05 | 143,38 | 260,31 | 257,79 |

| Chi phí tài chính | 189,82 | 244,65 | 252,26 | 263,76 | 230,36 |

| - Trong đó: Chi phí lãi vay | 173,57 | 225,09 | 252,06 | 241,64 | 202,12 |

| Chi phí bán hàng | 0,00 | 0,00 | 1,16 | 0,00 | 0,00 |

| Chi phí quản lý doanh nghiệp | 112,27 | 132,53 | 66,66 | 40,48 | 41,62 |

| Lợi nhuận thuần từ HĐKD | 281,89 | 131,99 | 45,55 | 36,28 | 28,62 |

| Lợi nhuận khác | 20,57 | -7,95 | 5,51 | -5,14 | -3,37 |

| Tổng lợi nhuận trước thuế | 302,47 | 124,04 | 51,07 | 31,14 | 25,24 |

| Lợi nhuận sau thuế (LNST) | 241,00 | 64,01 | 60,30 | 25,61 | 18,33 |

| LNST của Cổ đông công ty mẹ | 240,98 | 63,63 | 60,03 | 25,28 | 18,40 |

Nhìn vào bảng số liệu, năm 2021 ghi nhận mức đỉnh cao về mặt quy mô của HTN với doanh thu thuần đạt 6.163,72 tỷ đồng và LNST đạt 241,00 tỷ đồng. Từ năm 2022 trở đi, đà sụt giảm bắt đầu xuất hiện và lao dốc mạnh mẽ nhất vào giai đoạn 2024 - 2025. Đến năm 2025, doanh thu thuần chỉ còn đạt 630,69 tỷ đồng, tương đương giảm gần 90% so với thời kỳ đỉnh cao 2021. Việc thiếu vắng các dự án quy mô lớn bàn giao kéo theo lợi nhuận gộp năm 2025 chỉ còn vỏn vẹn 42,81 tỷ đồng.

Một điểm sáng đáng chú ý giúp HTN tránh được kịch bản thua lỗ nặng nề chính là dòng tiền từ Doanh thu hoạt động tài chính. Trong hai năm 2024 và 2025, doanh thu tài chính tăng vọt lên mức 260,31 tỷ đồng và 257,79 tỷ đồng (chủ yếu đến từ lãi hợp tác đầu tư và lãi cho vay nội bộ). Nguồn thu này đã trực tiếp gánh đỡ cho khoản Chi phí lãi vay khổng lồ luôn neo cao quanh mức 200 - 250 tỷ đồng mỗi năm. Nhờ đó, HTN duy trì được mức lợi nhuận sau thuế dương lần lượt là 25,61 tỷ đồng (năm 2024) và 18,33 tỷ đồng (năm 2025).

Bảng cân đối kế toán của Hưng Thịnh Incons thể hiện rủi ro đặc trưng của một doanh nghiệp xây dựng phụ thuộc vào dòng vốn của chủ đầu tư.

| Danh mục Tài sản / Nguồn vốn | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| TÀI SẢN LƯU ĐỘNG (NGẮN HẠN) | 7.107,26 | 9.123,49 | 7.042,76 | 7.120,96 | 6.786,73 |

| Tiền và các khoản tương đương tiền | 428,13 | 83,79 | 104,12 | 95,18 | 81,64 |

| Đầu tư tài chính ngắn hạn | 45,94 | 84,37 | 19,68 | 40,16 | 18,86 |

| Các khoản phải thu ngắn hạn | 5.489,21 | 6.422,67 | 5.815,62 | 6.416,89 | 6.041,80 |

| Tổng hàng tồn kho | 1.083,68 | 1.821,81 | 1.009,92 | 465,50 | 535,38 |

| Tài sản ngắn hạn khác | 60,31 | 165,88 | 93,41 | 103,22 | 109,05 |

| TÀI SẢN DÀI HẠN | 580,80 | 595,66 | 579,38 | 535,43 | 572,75 |

| Phải thu dài hạn | 29,64 | 29,76 | 29,67 | 28,71 | 28,71 |

| Tài sản cố định | 274,88 | 257,66 | 250,87 | 232,36 | 216,72 |

| Bất động sản đầu tư | 193,74 | 209,24 | 204,54 | 200,03 | 194,78 |

| Đầu tư tài chính dài hạn | 0,00 | 20,00 | 20,00 | 0,00 | 63,30 |

| TỔNG CỘNG TÀI SẢN | 7.688,06 | 9.174,18 | 7.622,13 | 7.656,39 | 7.359,48 |

| NỢ PHẢI TRẢ | 6.167,12 | 7.710,39 | 6.102,19 | 6.114,41 | 5.801,64 |

| - Nợ ngắn hạn | 6.161,24 | 7.702,83 | 5.926,70 | 5.439,58 | 4.804,83 |

| - Nợ dài hạn | 5,88 | 7,56 | 175,48 | 674,82 | 996,81 |

| VỐN CHỦ SỞ HỮU | 1.520,94 | 1.463,79 | 1.519,95 | 1.541,98 | 1.557,84 |

Nhìn vào cơ cấu tài sản, tài sản lưu động ngắn hạn chiếm phần lớn tổng tài sản của doanh nghiệp. Đáng lo ngại là Các khoản phải thu ngắn hạn duy trì liên tục ở mức rất cao, đạt 6.041,80 tỷ đồng vào năm 2025, chiếm tới 82,1% Tổng tài sản (7.359,48 tỷ đồng). Điều này cho thấy dòng tiền của HTN đang bị đọng lại hoàn toàn dưới dạng công nợ tại các chủ đầu tư liên quan đến hệ sinh thái.

Ngược lại, lượng Tiền và các khoản tương đương tiền sụt giảm mạnh từ 428,13 tỷ đồng (năm 2021) xuống chỉ còn 81,64 tỷ đồng vào năm 2025. Lượng tiền mặt mỏng khiến tính linh hoạt dòng tiền của doanh nghiệp bị thu hẹp đáng kể. Điểm tích cực duy nhất trong cấu trúc tài sản ngắn hạn là Hàng tồn kho được giải phóng mạnh mẽ từ mức đỉnh 1.821,81 tỷ đồng (năm 2022) xuống còn 535,38 tỷ đồng (năm 2025), giúp doanh nghiệp giảm bớt áp lực chi phí vốn lưu động đối với các công trình dang dở.

Hệ thống chỉ số tài chính của HTN trong giai đoạn này phản ánh những áp lực lớn về cấu trúc nợ vay và hiệu suất khai thác vốn lưu động.

| Nhóm chỉ số | Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|

| Khả năng sinh lợi | Tỷ lệ lãi gộp (%) | 7,94% | 7,96% | 8,29% | 7,03% | 6,79% |

| Tỷ lệ lãi ròng (%) | 3,91% | 1,16% | 2,24% | 2,22% | 2,92% | |

| Tỷ lệ EBIT (%) | 7,72% | 6,39% | 11,32% | 3,92% | 36,05% | |

| Sức mạnh tài chính | Thanh toán hiện hành (lần) | 1,15 | 1,11 | 1,19 | 1,31 | 1,41 |

| Thanh toán nhanh (lần) | 0,97 | 0,86 | 1,00 | 1,20 | 1,28 | |

| Thanh toán lãi vay (lần) | 2,74 | 1,55 | 1,20 | 1,13 | 1,12 | |

| Nợ / Vốn chủ sở hữu (lần) | 4,05 | 5,27 | 4,01 | 3,97 | 3,72 | |

| Hiệu quả quản lý | ROA (%) | 3,64% | 0,76% | 0,71% | 0,33% | 0,24% |

| ROE (%) | 19,00% | 4,26% | 4,02% | 1,65% | 1,19% | |

| ROCE (%) | 37,36% | 23,29% | 19,14% | 13,94% | 9,53% | |

| Khả năng hoạt động | Vòng quay hàng tồn kho (lần) | 4,52 | 3,46 | 1,74 | 1,44 | 1,17 |

| Vòng quay các khoản phải thu (lần) | 2,69 | 1,77 | 0,81 | 0,33 | 0,20 |

Đánh giá chuyên sâu về sức khỏe tài chính

Nhìn lại lịch sử phân phối lợi nhuận, HTN từng là doanh nghiệp có chính sách chi trả cổ tức rất hào phóng bằng cả tiền mặt và cổ phiếu trong giai đoạn kinh doanh hưng thịnh:

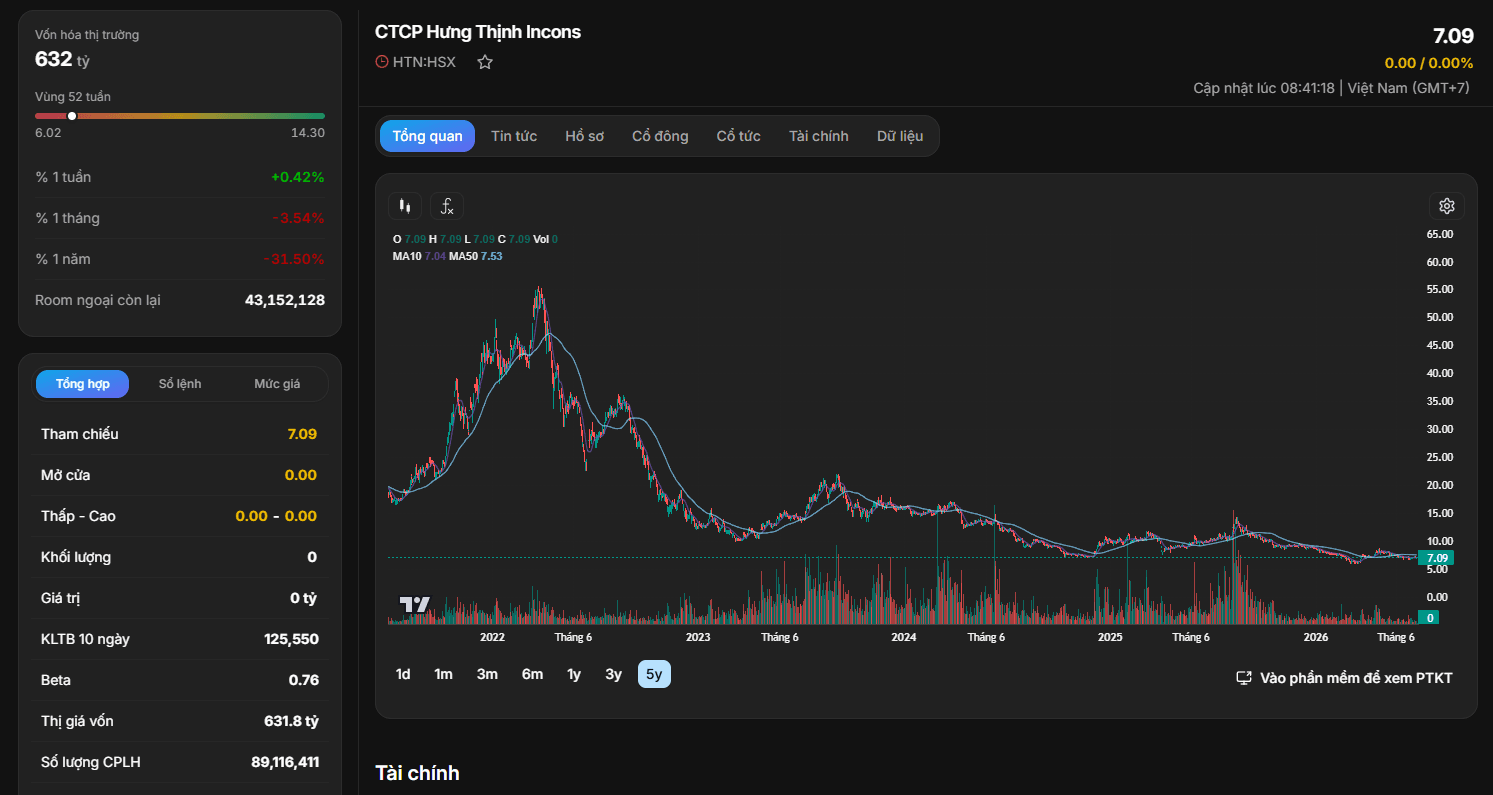

Dựa trên dữ liệu trực quan thời gian thực từ đồ thị kỹ thuật 5 năm của cổ phiếu HTN trên sàn HSX

Góc nhìn Định giá từ các chỉ số thị trường

Thách thức cốt lõi (Rủi ro)

Cơ hội phục hồi (Tiềm năng)

Cổ phiếu HTN không phù hợp cho các chiến lược giao dịch lướt sóng ngắn hạn hoặc nhà đầu tư yêu thích trường phái tăng trưởng nhanh do dòng tiền kỹ thuật hiện tại đang thắt chặt và cạn kiệt.

Ngược lại, đây là một cơ hội đầu tư theo dạng "Tài sản hoán đổi chu kỳ" dành cho các nhà đầu tư trung và dài hạn (kỳ hạn từ 2 - 3 năm). Vùng giá xung quanh 6.50 - 7.10 là vùng gom tích lũy an toàn với biên rủi ro sụt giảm thấp, kiên nhẫn chờ đợi tín hiệu đảo chiều vĩ mô của toàn ngành bất động sản xây dựng để gặt hái thành quả khi doanh nghiệp vượt qua vùng đáy chu kỳ sản xuất kinh doanh.